Joe Biden ist aktuell klarer Favorit bei Umfragen und Buchmachern - selbst ein demokratischer „Sweep“ ist möglich

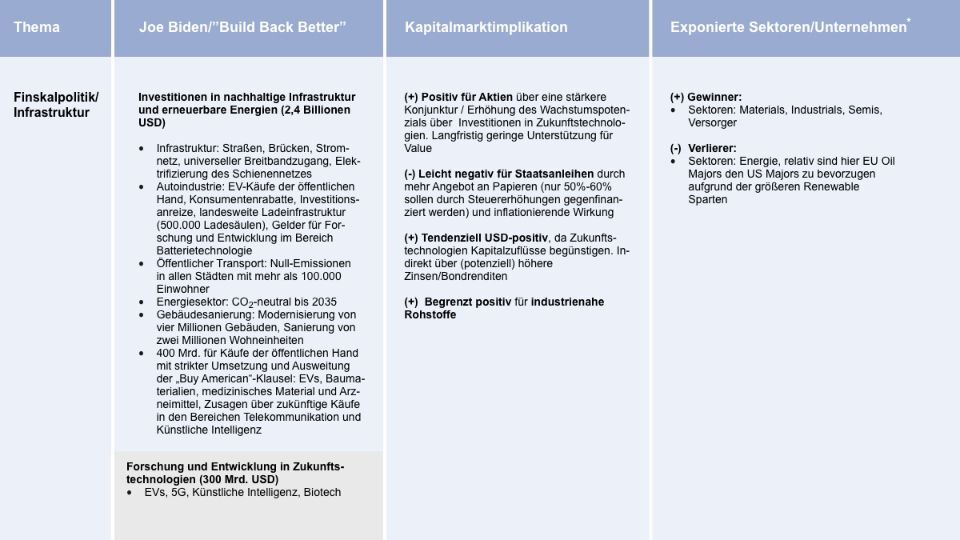

Sein Programm fördert Investitionen in Infrastruktur & grüne Technologie, beinhaltet aber auch Steuer- und Lohnerhöhungen sowie mehr Regulierung

Erwartete Aktienmarktreaktion: leicht positiv und damit besser als von Marktteil-nehmern befürchtet. Stärkeres Wachstum und eine diplomatische Entspannung sollten höhere Steuern & mehr Regulierung kompensieren

Große sektorale Unterschiede: Gewinner sind Industrie, Halbleiter, Kranken-versicherer, Large (int.) Caps und hohes ESG Rating/Exposure. Verlierer dagegen fossile Energie, Small (dom.) Caps, Banken, Einzelhandel, Restaurants sowie Hotels

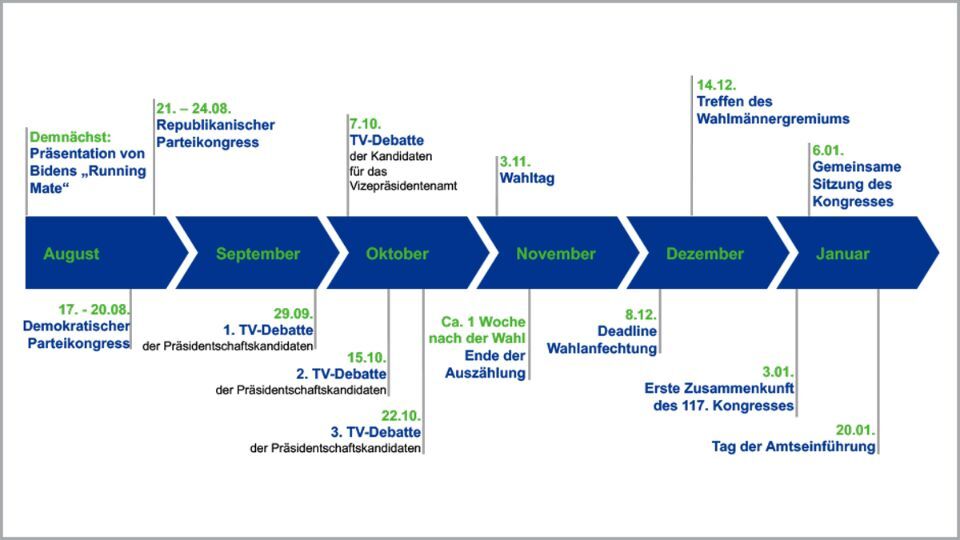

Der US-Präsidentschaftswahlkampf nähert sich langsam der heißen Phase, die mit der offiziellen Nominierung Joe Bidens auf dem demokratischen Parteikongress beginnt. Angesicht der Pandemie findet dieser vom 17. bis zum 20. August nahezu ausschließlich in virtueller Form statt. Der Parteitag der Republikaner folgt in der drauffolgenden Woche vom 21. bis zum 24. August. Mittlerweile hat auch Donald Trump seine Pläne für eine große, medienwirksame Präsenzveranstaltung in Jacksonville, Florida über Bord geworfen. Der republikanische Parteitag wird nun ebenfalls überwiegend virtuell stattfinden.

US-Präsidentschaftswahlen 2020: Fahrplan

Vor dem Parteitag, voraussichtlich in der zweiten Augustwoche, wird Joe Biden noch seinen „Running Mate“ für das Amt des Vizepräsidenten präsentieren. Klar ist bereits, dass es sich um eine Frau handeln wird. Aktuell gilt Kamala Harris (Senatorin aus Kalifornien) als aussichtsreichste Kandidaten. Auch Elizabeth Warren verfügt weiterhin über eine breite Unterstützungsbasis, insbesondere aus den Reihen der ehemaligen Obama-Gefolgsleute. Gegen sie spricht einerseits ihr Alter – sie ist mit 71 Jahren altersmäßig kein allzu großer Gegenpol zu Joe Biden (77) – und die jüngsten „Black Lives Matter“-Proteste. Diese haben die Forderungen nach einer nicht-weißen Kandidatin lauter werden lassen. Unabhängig von der finalen Entscheidung zeigt sich allerdings schon jetzt, dass Elizabeth Warren eine gewichtige Rolle während einer potenziellen Biden-Amtszeit spielen wird: egal ob innerhalb der Regierung – sie gilt auch als mögliche Kandidatin für das Amt der Finanzministerin – oder in ihrem bisherigen Amt als einflussreiche Senatorin des Staates Massachusetts. Trotz ihres enttäuschenden Abschneidens im Vorwahlkampf hat sie mit ihren zahlreichen detailliert ausgearbeiteten Wirtschaftsplänen einen bleibenden Eindruck hinterlassen, der sich nicht zuletzt in Bidens Wirtschaftsplan „Build back better“ widerspiegelt. Darin finden sich zahlreiche Vorschläge von Warrens progressiver Wirtschaftsagenda wieder.

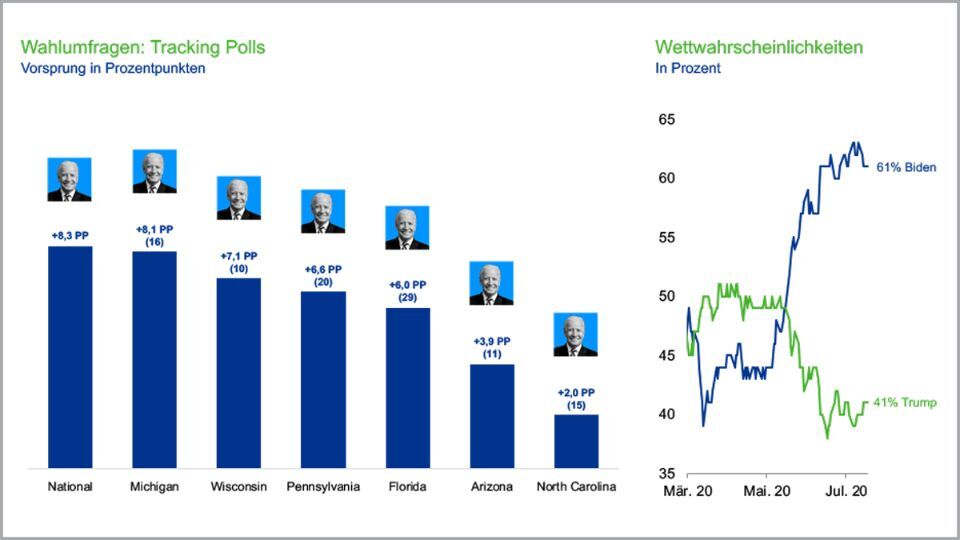

Joe Biden gilt aktuell als klarer Favorit auf den Wahlsieg

Joe Bidens Chancen auf einen Wahlsieg im November haben sich seit dem Ausbruch der Pandemie im März dramatisch verbessert. Er liegt in den Umfragen auf nationaler Ebene aber vor allem auch in den hart umkämpften Schlüsselstaaten deutlich in Führung. Selbst an den Wettmärkten, die den Umfragewerten lange Zeit hinterherhinkten, gilt Biden mittlerweile als klarer Favorit. Bidens Vorsprung beschränkt sich nicht nur auf die drei Bundesstaaten, die Hillary Clinton in 2016 den Wahlsieg gekostet haben (Michigan, Pennsylvania und Wisconsin) sondern erstreckt sich auf zahlreiche weitere Bundesstaaten, die Trump in 2016 gewinnen konnte. Dadurch erhöhen sich auch die Chancen für einen demokratischen „Sweep“ deutlich – also neben dem Gewinn der Präsidentschaftswahlen auch eine Mehrheit der Demokraten in beiden Häusern des Kongresses. Schließlich hat sich in der Vergangenheit häufig gezeigt, dass Wähler sich in Präsidentschaftswahljahren in der Regel für den Senatskandidaten der selben Partei entscheiden, dem sie ihre Stimme in der Präsidentschaftswahl gegeben haben.

Stand: 31.07.2020. Quellen: FiveThirtyEight, PredictIt, Union Investment.

Ausschlaggebend für Trumps Absturz bei den Umfragewerten waren zwei strategische Fehleinschätzungen. Das sonst politisch hoch polarisierte Land scheint in den vergangenen Monaten zwei Themen gefunden zu haben, bei denen sich eine Mehrheit der Bürger einig ist: 59% der Amerikaner sind der Meinung, dass das Hochfahren der Wirtschaft übereilt vonstatten geht und 67% der Amerikaner unterstützt die „Black Lives Matter“-Bewegung. In beiden Fällen steht Präsident Trump auf der anderen Seite der Diskussion. Seinem Wunsch die Wirtschaft nach dem Lockdown trotz einer unzureichenden Eindämmung der Pandemie frühzeitig wieder hochzufahren sind zahlreiche republikanische Gouverneure gefolgt, insbesondere jene Bundesstaaten in denen die Fallzahlen nun am stärksten steigen. Der Zusammenhang zwischen übereilter Öffnung und erneutem Anstieg der Fallzahlen ist kaum von der Hand zu weisen und zeigt sich in der Tatsache, dass lediglich 33% der Amerikaner dem Präsidenten ein erfolgreiches Krisenmanagement attestieren. Ähnlich wirkte sich sein hartes Vorgehen gegen die Demonstranten der „Black Lives Matter“-Bewegung aus, denn entgegen seinen Erwartungen kann die Bewegung auf eine relativ breite Unterstützung in der Bevölkerung bauen. Diese beiden Fehleinschätzungen könnten ihn am Ende die Wahl kosten. Einerseits hat der starke Fokus auf die Wirtschaft zu Lasten der Pandemiebekämpfung dazu geführt, dass sich die Gruppe der über 65-Jährigen (die Gruppe der durch die Pandemie besonders Gefährdeten) zunehmend von ihm abwendet. Diese Altersgruppe konnte er in 2016 noch mit einem zweistelligen Vorsprung gewinnen. Aktuell zeigen die Umfragewerte eine klare Präferenz für Joe Biden an. Andererseits könnte seine harsche Reaktion auf die Proteste die Motivation von klassischen Nichtwählern doch zur Wahl zu gehen deutlich erhöht haben.

Was wäre aus wirtschaftlicher Sicht von einem Präsidenten Joe Biden zu erwarten?

Schon jetzt ist klar, dass eine Regierung Biden eine deutlich progressivere Politik verfolgen würde, als jede bisherige demokratische Regierung (z.B. Erhöhung des Mindestlohns auf 15 US-Dollar pro Stunde, staatliche Alternative zur privaten Krankenversicherung, Stärkung der Gewerkschaften). Dies ist der zunehmenden Bedeutung des progressiven Flügels der demokratischen Partei geschuldet, der entsprechende Zugeständnisse fordert. Das Ausmaß der aktuellen Krise dürfte aber einen zusätzlichen Linksruck befördert haben. Schließlich eröffnet sich dadurch die Chance weitreichendere Reformen anzugehen, als dies in normalen Zeiten möglich wäre. Nicht zuletzt da das Portemonnaie im aktuellen Umfeld deutlich lockerer sitzt. Dadurch erhöht sich der Spielraum für umfangreiche Ausgabenprogramme. Diesen Spielraum scheint Joe Biden im großen Stil nutzen zu wollen. Darauf deuten zumindest die ersten Bausteine seines großen Wirtschaftsplans „Build Back Better“ hin. Die Vorstellung des Plans hat Trumps ehemaligen Wahlkampfstrategen Stephen K. Bannon zu der Aussage veranlasst „They are essentially trying to steal the Trump program of 2016“. Nicht zu Unrecht, denn das Programm kann tatsächlich mit dem Überbegriff „Wirtschaftlicher Nationalismus“ beschrieben werden.

* Einzelunternehmensauswahl erfolgte in Absprache mit den Union Investment Aktien-Sektor-Experten und unter Berücksichtigung ihrer aktuellen Empfehlungen

Im Gegensatz zu Trumps Wirtschaftsagenda ist der Blick allerdings nicht in die Vergangenheit gerichtet, sondern ganz klar in die Zukunft, sprich es wird nicht versucht sterbende Wirtschaftszweige mit protektionistischen Maßnahmen zu schützen oder gar wiederzubeleben. Im Gegenteil, Investitionen in Infrastruktur und (grüne) Zukunftstechnologien sowie gezielte öffentliche Kaufprogramme, Forschungsausgaben und Investitionsanreize sollen den Aufbau von heimischen Liefernetzwerken in zukunftsweisenden Technologien fördern. Gleichzeitig sollen bestehende Industrien, allen voran die Autoindustrie, bei der (grünen) Transformation unterstützt werden.

* Einzelunternehmensauswahl erfolgte in Absprache mit den Union Investment Aktien-Sektor-Experten und unter Berücksichtigung ihrer aktuellen Empfehlungen

Eine teilweise Gegenfinanzierung soll über Steuererhöhungen erfolgen. Bekannt sind bisher nur die Pläne aus dem Vorwahlkampf. Sie sehen laut einer Schätzung des Tax Policy Centers zusätzliche Einnahmen in Höhe von knapp vier Billionen US-Dollar vor (über einen Zeitraum von zehn Jahren).

* Einzelunternehmensauswahl erfolgte in Absprache mit den Union Investment Aktien-Sektor-Experten und unter Berücksichtigung ihrer aktuellen Empfehlungen

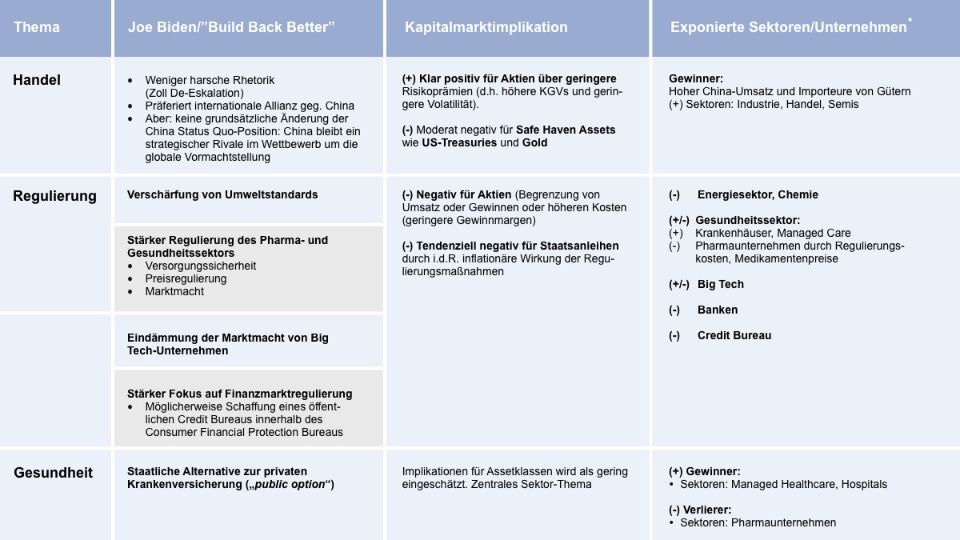

Neben den Ausgabeplänen ist mit einer deutlich höheren Regulierungsaktivität zu rechnen. Dies dürfte insbesondere für Umweltstandards gelten, die von der Regierung Trump in den vergangenen Jahren massive gelockert wurden. Eine deutlich stärkere Regulierung ist mit Sicherheit auch im Pharmasektor zu erwarten. Der Fokus dürfte einerseits auf der Versorgungssicherheit und andererseits auf den Preisen von pharmazeutischen Produkten liegen. Darüber hinaus wird auch die Marktmacht der Big Tech-Unternehmen ein zentrales Thema einer Regierung Biden sein. Zu guter Letzt dürften auch bei der Finanzmarktregulierung die Zügel wieder etwas enger gezogen werden. Auf dem internationalen Parkett dürfte eine Regierung Biden im Ton deutlich gemäßigter auftreten. Gegenüber China ist allerdings nicht mit einer Änderung der grundsätzlichen Haltung beim Thema Handel und Technologie zu rechnen. Die Sichtweise, dass China ein strategischer Rivale um die globale Vormachtstellung ist, ist mittlerweile in beiden Parteien fest verankert. Die beste und wahrscheinlichste Möglichkeit für eine Zusammenarbeit der beiden Nationen könnte jedoch der gemeinsame Kampf gegen den Klimawandel sein. Die Beziehung zu Europa würde sich nach der Eiszeit während der Trump-Präsidentschaft wieder normalisieren, wobei der Druck, Position gegen China zu beziehen, nicht zwangsläufig nachlassen würde.

* Einzelunternehmensauswahl erfolgte in Absprache mit den Union Investment Aktien-Sektor-Experten und unter Berücksichtigung ihrer aktuellen Empfehlungen

Wie sind die Erfolgsaussichten zu bewerten?

Insgesamt stellen die Pläne einerseits eine deutliche Belastung für die Gewinnmargen der Unternehmen dar. Sie haben aber andererseits auch das Potenzial das Wachstumspotenzial der USA deutlich zu heben. Der Fokus auf Zukunftstechnologien und den grünen Wandel sowie die Schaffung der dafür notwendigen Infrastruktur könnte vor allem die anämische Investitionstätigkeit der vergangenen Jahre in Schwung bringen, mit den entsprechenden Multiplikatoreffekten für die Gesamtwirtschaft. Die Erfolgsaussichten für einen Großteil seiner Wirtschaftspläne dürften allerdings nur dann gegeben sein, wenn die Demokraten auch den Senat gewinnen können. Sollte ihnen das nicht gelingen und der Senat in republikanischer Hand bleiben, wäre mit einer Totalblockade seitens des Senats zu rechnen. Bidens Ausgabe- und Steuerpläne dürften dann größtenteils im Planungsstadium verharren.

Was den zeitlichen Rahmen betrifft, dürfte der Wirtschaftsplan, neben der Bekämpfung der Pandemie, oberste Priorität haben. Es wird daher eine sehr rasche Verabschiedung angestrebt werden. Dass dies in Krisenzeiten mit den notwendigen Mehrheiten im Kongress durchaus möglich ist, hat die Verabschiedung des „American Recovery and Reinvestment Act of 2009“ gezeigt, der bereits im zweiten Monat von Obamas Amtszeit verabschiedet wurde. Eine deutlich größere Herausforderung dürfte auch in diesem Fall die eigentliche Umsetzung der Programme sein. Fraglich ist, ob die Steuerpläne mit sofortiger Wirkung umgesetzt würden, oder angesichts der wirtschaftlichen Entwicklung möglicherweise eine schrittweise Einführung ins Auge gefasst wird.

Kaitalmarktimplikationen unter einem US-Präsident Joe Biden

Die US-Wahlen werden in den nächsten Wochen neben der Pandemie und Wirtschaft ein zentrales Thema der Kapitalmärkte sein. Wir haben die Cross-Asset Implikationen im Falle eines demokratischen Erfolges auf ganzer Linie (Democratic Sweep) entlang der Themen Steuern, Handel, Infrastruktur, Löhne und Regulierung ausführlich in den angehängten Folien dargestellt. Die einzelnen Themen wirken unterschiedlich bzw. in manchen Fällen sogar entgegengesetzt auf die Assetklassen, Sektoren, Unternehmen. Im Folgenden deshalb eine kurze gesamthafte Bewertung unter einem US-Präsidenten Joe Biden und demokratischen Kongress (Sweep).

In diesem Falle erwarten wir einen leicht positiven Effekt auf den Aktienmarkt, da eine weniger harsche Handels-Rhetorik und diplomatischere Auslandspolitik die Risikoprämien senken sollte. Die Aktienmarkt-Volatilität sollte geringer, die KGVs höher unter einem Präsident Joe Biden sein und die negativen Effekte der geplanten Steuererhöhungen auf die Gewinne überkompensieren. Je weniger ein Präsident Biden die Steuern in der wirtschaftlich schwierigen Situation anheben kann, desto größer ist der positive Effekt der „Rhetorik-Entspannung“ auf die Aktien. Schwächere Aktienkurse vor oder kurz nach der Wahl wären aus unserer Sicht deshalb eine Kaufgelegenheit. Die Vorschläge zu Infrastrukturausgaben und Löhnen sind zudem wachstumsfördernd und wirken positiv auf die Unternehmensgewinne. Gewinner sind Firmen aus den Sektoren/der Stile Industrie, Halbleiter, Large International Caps und mit einem hohen ESG Rating/Exposure. Verlierer (Fossile) Energie und Small Domestic Caps mit hohen Lohnkosten und wenig Preismacht wie Einzelhandel, Restaurants und Hotels.

Die diplomatische Entspannung sollte moderat negativ für Safe Haven Assets wie US-Treasuries und Gold wirken. Höhere Fiskalausgaben (=mehr Bondangebot) und möglicherweise auch Inflation (steigende Lohnkosten und höhere gesamtwirtschaftliche Nachfrage) wirken ebenfalls negativ auf US-Treasuries.

Die Implikation für den US-Dollar sind leicht negativ. Eine geringere Repatriierung von ausländischen Gewinnen und eine Entspannung beim internationalen Handel wirken negativ. Dagegen steht lediglich die Möglichkeit leicht höherer US-Treasury-Renditen.

Stand aller Informationen, Erläuterungen und Darstellungen:

03. August 2020, soweit nicht anders angegeben.