Deutschland setzt derzeit starke grüne Akzente am Kapitalmarkt: Die erste grüne Bundesanleihe zog ein Rekord-Orderbuch von 33 Milliarden Euro an. Ausgegeben wurde am Mittwoch schließlich eine 6,5-Milliarden-Euro-Anleihe, mehr als ursprünglich geplant (mindestens vier Milliarden Euro). Die Investoren waren außerdem bereit, einen leichten Renditeabschlag von einem Basispunkt gegenüber einer vergleichbaren, konventionellen Bundesanleihe zu akzeptieren. Eine Premiere feierte am Folgetag auch der Autokonzern Daimler, dessen erste grüne Anleihe ebenfalls stark überzeichnet war: Für die eine Milliarde Euro schwere zehnjährige Anleihe liefen über 6,5 Milliarden Euro Gebote ein.

Dies zeigt zwei Dinge: Der Markt für grüne Anleihen, der in der Corona-Krise an Schwung verloren hat, erholt sich. Und: Die Anleger sind bereit und willens, den grünen Umbau der europäischen Wirtschaft zu unterstützen. Vor Deutschland brachte auch Schweden seinen ersten Green Bond über knapp zwei Milliarden Euro an den Markt, die Emission war mindestens um das Doppelte überzeichnet. Seitens der europäischen Unternehmen folgten diese Woche der Flughafenbetreiber Schiphol und die spanische Banco de Sabadell. Damit dürfte das Emissionsvolumen am europäischen Green-Bond-Markt das Vorjahresvolumen wohl bald übersteigen.

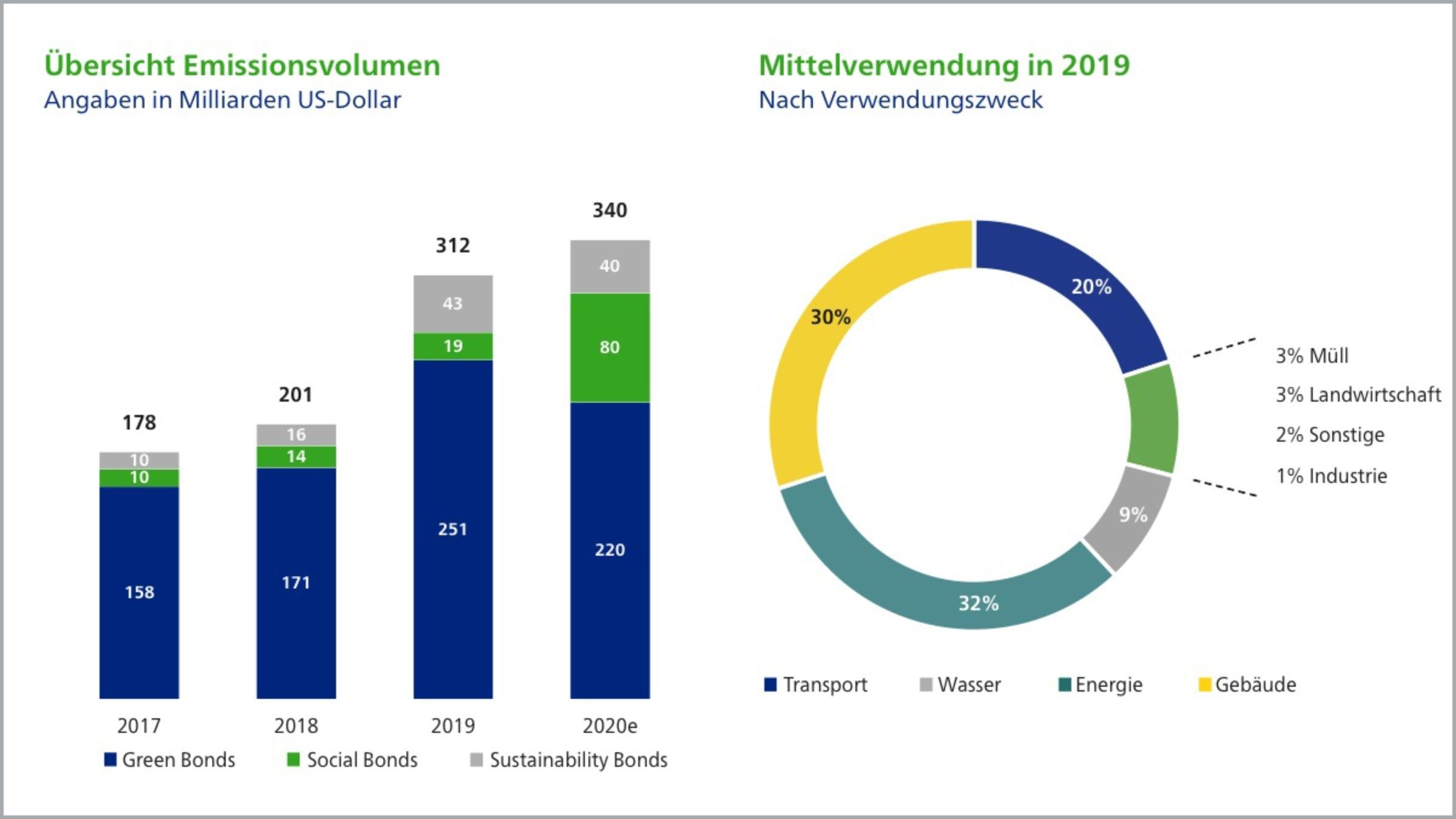

Der Anleihemarkt wird zunehmend „grüner“

Quelle: Climate Bonds Initiative, Uni Credit, Union Investment; Stand: September 2020

Quelle: Climate Bonds Initiative, Uni Credit, Union Investment; Stand: September 2020

Hohes Maß an Vergleichbarkeit

Was haben die Anleger von einer grünen Bundesanleihe? Damit wird zum einen der Transformationsprozess der deutschen Wirtschaft hin zu mehr Klimaschutz unterstützt. Zudem bringt das Papier Vorteile für die Portfoliokonstruktion. Denn der Investor kann mit Grünen Bunds vom Triple-A-Rating Deutschlands und der hohen Sicherheit und Liquidität von Bundesanleihen profitieren und dabei gleichzeitig einen Nachhaltigkeitsfaktor in sein Portfolio bringen. Der Emittent und damit auch das Kreditrating sowie die Laufzeit sind identisch mit konventionellen Bundesanleihen. Konkret bedeutet dies, dass sich die Zwillinge lediglich im Kurs unterscheiden. Damit ist sofort erkennbar, welche Prämie beziehungsweise welchen Abschlag der Kapitalmarkt dem grünen Zwilling beimisst. Eine positive grüne Prämie lässt sich direkt aus der positiven Kursdifferenz der grünen zur konventionellen Anleihe ablesen lassen.

Dieses hohe Maß an Vergleichbarkeit ist bislang einzigartig am Kapitalmarkt, denn grüne Anleihen werden sonst als unabhängige Staatsanleihen platziert und treten damit in Konkurrenz zu bestehenden konventionellen Staatsanleihen. Das Vorgehen beim Grünen Bund ist aber anders: Es wird zuerst eine traditionelle, nichtgrüne Staatsanleihe aufgelegt und bereits zu dieser Emission angekündigt, dass dazu später eine ausstattungsgleiche grüne Bundesanleihe an den Markt gebracht wird. Perspektivisch plant der Bund, Zwillingsanleihen mit den Laufzeiten zwei, fünf, zehn und 30 Jahre anzubieten und auf diese Weise eine grüne Zinskurve aufzubauen. Deutschland wolle auch im europäischen Green-Bond-Markt zur Benchmark werden, hieß es aus dem Bundesfinanzministerium.

Mittelaufnahme im Verhältnis zum Bundeshaushalt

Geplant ist ein Emissionsvolumen von bis zu zwölf Milliarden Euro für 2020. Vor dem Hintergrund des großen Anlegerinteresses scheint das erklärungsbedürftig. Der Bund betont, dass dem für 2020 geplanten Emissionsvolumen bereits getätigte Ausgaben aus sieben Ministerien von 12,7 Mrd. Euro aus dem Bundeshaushalt 2019 gegenüberstehen. Dabei handle es sich um die Bereiche Verkehr, Umwelt, Internationale Zusammenarbeit, Forschung, Energie und Industrie sowie Forstwirtschaft, Naturlandschaft und Biologische Vielfalt.

Daraus wird klar: Die Mittelaufnahme über Grüne Bundesanleihen soll im Verhältnis zu den Haushaltsausgaben des Vorjahres stehen. Denn der Bundeshaushalt unterliegt dem Non-Affektationsprinzip, also dem Gesamtdeckungsprinzip. Dies bedeutet, dass die aufgenommenen Mittel – ob sie nun als grün oder konventionell deklariert sind – zur Deckung der Ausgaben des Gesamthaushalts genutzt werden. Damit darf es im deutschen Bundeshaushalt aufgrund der rechtlichen Vorgaben keine Differenzierung der Nutzung der Mittel geben. Um trotzdem belegen zu können, dass die Mittel in „grüne“ Projekte fließen, legt der Bund seiner Emissionsplanung die in der Vergangenheit getätigten Ausgaben zugrunde. Durch die Rekordnachfrage nach der ersten grünen Bundesanleihe erhält der Gesetzgeber aber ein starkes Signal aus dem Kapitalmarkt, dass der grüne Umbau der Wirtschaft durchaus finanzierbar ist.

Andere Arten von grünen Anleihen ermöglichen dagegen – unter Einhaltung bestimmter Monitoring-Prozesse – zweckgebundene Finanzierungen. So will Daimler mit seiner grünen Anleihe etwa die Entwicklung von Elektroautos finanzieren. Und Frankreich – das im Jahr 2017 mit ihrer ersten grünen Anleihe ein Orderbuch von 24 Milliarden Euro anzog – finanziert darüber explizit grüne Projekte. Passend dazu verkündete die Regierung unter Emmanuel Macron nun am Donnerstag, aus einem neuen Konjunkturpaket über rund 100 Milliarden Euro rund 30 Milliarden Euro davon für die Finanzierung grüner Technologien zur Verfügung zu stellen.

Stand aller Informationen, Erläuterungen und Darstellungen:

04. September 2020, soweit nicht anders angegeben.