Notenbanken und Regierungen haben in der Corona-Krise durch ihre entschlossenen und sehr weitreichenden Hilfsmaßnahmen Schlimmeres verhindert und den Grundstein für eine Konjunkturerholung aus der Pandemie gelegt. Aber: Die Gesundung wird dauern. Die Wirtschaftsleistung wird nicht vor 2022 ihr Vorkrisenniveau erreichen. Solange hält die schwache Nachfrage und eine nur allmählich zurückgehende Arbeitslosigkeit die Inflation niedrig. Die ultra-lockere Geldpolitik und das Negativzinsumfeld im Euroraum bleibt damit bestehen.

US-Notenbank strebt mittelfristig höhere Inflation an

Wie ist aber vor diesem Hintergrund die Ende August verkündete Strategieänderung der US-Notenbank Federal Reserve (Fed) zu bewerten? Der von Fed-Chef Jerome Powell auf dem Notenbank-Symposium in Jackson Hole angekündigte Strategieschwenk unterstützt eine „low for much longer“ Zinspolitik, ebnet aber auch den Weg für eine mittel- bis langfristig höhere Inflation. Denn die wichtigste Änderung betrifft das Mandat der Preisstabilität. Die Währungshüter streben künftig eine Inflation von zwei Prozent an – im Durchschnitt. Damit versehen sie ihr Ziel der Preisstabilität mit einem „Gedächtnis“. Längere Phasen niedriger Teuerung erlauben damit perspektivisch die Inkaufnahme von Phasen mit entsprechend höherer Teuerung.

Darüber hinaus wird das Beschäftigungsziel angepasst. Neu dabei ist, dass sich die US-Geldpolitik an einer etwaigen Zielunterschreitung der Beschäftigung und nicht an einer Abweichung von der Vollbeschäftigung orientiert. Dahinter steht die Einschätzung, dass ein robuster Arbeitsmarkt nicht automatisch zu Inflation führt.

Die US-Notenbank beschreitet mit ihrem Strategiewechsel den Weg der geldpolitischen Evolution – eine Revolution ist die Anpassung nicht. Die Änderung des Inflationsziels war allgemein erwartet worden. Für den US-Treasury-Markt bedeutet dies höhere Inflationserwartungen und eine steilere US-Zinsstrukturkurve. Die Unsicherheit über den künftigen Inflationsverlauf steigt durch den Strategiewechsel, größere Schwankungen in der Teuerungsrate könnten möglich sein. Zugleich ist die geldpolitische Ausrichtung mit der Ankündigung noch stärker vorgezeichnet: Die Federal Reserve spricht sich im aktuellen Umfeld auf lange Zeit für eine ultra-lockere Geldpolitik aus. Sie reagiert somit nicht zuletzt auf die geldpolitischen Herausforderungen, die mit Zinsen an der effektiven Zinsuntergrenze einhergehen.

Niedrigzinsen gegen Währungsaufwertung

Den Notenbanken in den großen Industrieländern wird nichts anderes übrig bleiben, als dem eingeschlagenen Weg der Federal Reserve zu folgen. Ein dauerhafte Aufwertung der eigenen Währung gegenüber dem US-Dollar kann sich in dem schwachen Wirtschaftsumfeld kein Land leisten. Was bedeutet dies aber für die Renditen von Staatsanleihen? Aktuell bewegen sich die Anleiherenditen aufgrund der geringen Inflation im niedrigen oder gar negativen Umfeld. Die Kaufprogramme der Notenbanken stützen die Rentenmärkte zusätzlich und haben insbesondere bei Staatsanleihen aus der Peripherie der Europäischen Währungsunion (EWU) sowie bei Unternehmensanleihen zu deutlich rückläufigen Risikoaufschlägen geführt. Der Strategiewechsel der US-Notenbank Fed bedeutet höhere Inflationsprämien und steilere Renditekurven – langfristig könnte der Wechsel durchaus eine höhere Inflation bedeuten. Das Jahr 2020 könnte rückblickend einmal als das Jahr des säkularen Renditetiefs eingehen.

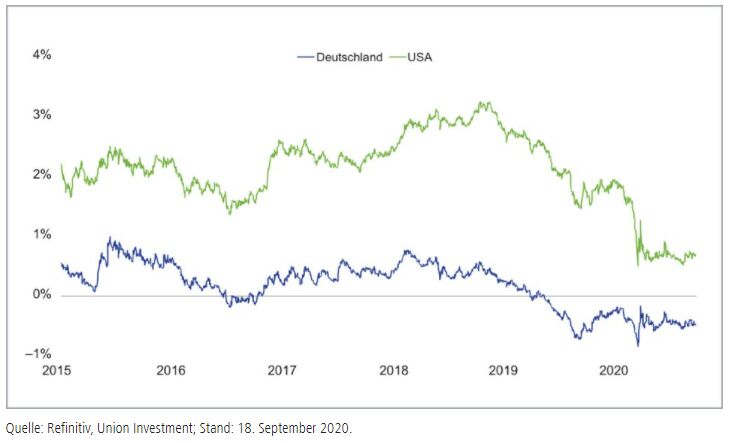

Sichere Renten-Häfen nahe ihrem Renditetief

Renditen zehnjähriger Staatsanleihen

Ausblick für Staatsanleihemärkte getrübt

Der strategische Ausblick für die Staatsanleihemärkte ist deshalb getrübt. Investoren, die ihre Strategische Asset-Allokation nicht verschieben, stehen entweder einer niedrigen oder gar negativen laufenden Verzinsung (Kupons) oder Kursverlusten im Zuge moderat steigender Anleiherenditen gegenüber. Wir erwarten für die Staatsanleihen der EWU-Kernländer einen Total Return über die nächsten fünf Jahre von minus 0,8 Prozent pro Jahr.

Union Investment begegnet dieser Gemengelage unter anderem mit einer differenzierten Internationalisierungsstrategie. Diese kann das Rendite-Risikoprofil in den Portfolios verbessern. Lösungen für noch auskömmliche Renditen sind zum Beispiel im Segment Emerging Markets zu finden. Die Pandemie wütet zwar in vielen Schwellenländern, und die Auswirkungen werden die Schuldentragfähigkeit vielerorts belasten. Doch reflektieren die Renditen der Emerging Markets-Anleihen diese Risiken bereits weitgehend. Zudem lassen sich alternative Renditequellen zur Portfolioausrichtung hinzuziehen, zum Beispiel Themeninvestments. Das Ziel ist es, Portfolios entlang von Anlageklassen, Investmentstrategien und Themen zu strukturieren.

Schwellenländer-Bonds können Carry ins Portfolio bringen

Risikoaufschläge: Unternehmensanleihen Investment Grade und EM-Hartwährungsanleihen

Gold und Yen als möglicher Stabilisator

Im Kontext der – schon vor Corona – verfestigten Niedrigzinsen kletterten die Investoren die Rendite-Risikoleiter immer weiter nach oben, zum Teil zu Lasten der Diversifikation. Zur Liquiditätsschwemme aufgrund der expansiven Geldpolitik und dem Anlagenotstand gesellte sich in der Krise das Problem der Marktstruktur: Die Liquidität versiegt in Zeiten von Stress. Dieser Faktor sollte im Risikomanagement immer stärker mitberücksichtigt werden.

Sichere Staatsanleihen bieten in einem Multi-Asset-Portfolio Diversifikation, aber keine oder kaum noch Rendite. Gold oder der japanische Yen können deshalb im Risikomanagement neben sicheren Staatsanleihen als möglicher Stabilisator in das Portfolio integriert werden, ohne dabei auf laufende Rendite oder Liquidität zu verzichten. Dies kann bei Renditen für 10-jährige Bundesanleihen von minus 0,5 Prozent die Portfoliorendite bei gleicher Diversifikationseigenschaft sogar leicht erhöhen.

Zudem lässt sich für ein robustes Risikomanagement neben Assetklassen auch in Themeninvestments und Absolut-Return Strategien investieren. Auch werden nachhaltige Kriterien berücksichtigt. Damit lässt sich die Chance nutzen, Performance mit Wirkung zu verbinden. Die Messbarkeit von ESG-Werten (ESG: Environmental, Social und Governance) hat sich über die vergangenen Jahre deutlich verbessert. Die Wichtigkeit von ESG-Konformität setzt sich auch am Kapitalmarkt unvermindert fort.

Michael Herzum, CFA, Leiter Macro & Strategy, Union Investment

Stand aller Informationen, Erläuterungen und Darstellungen:

17. September 2020, soweit nicht anders angegeben.