Geldpolitik hat direkte und indirekte Folgen, die vor jeder Entscheidung gut überlegt sein wollen. Bislang spielten Inflationsziele, aber auch Arbeitsmarkt und Wachstum eine entscheidende Rolle. Doch die Teuerung sinkt seit vielen Jahren – und weicht hartnäckig von den Notenbankzielen ab, nach unten. Zugleich drängen soziale und ökologische Themen neu auf die Agenda, unter anderem auch weil sie Auswirkungen auf die Finanzstabilität haben könnten.

Die Frage lautet also: Verfolgt die weltweite Geldpolitik noch die „richtigen“ Ziele, und setzt sie dabei auf angemessene Instrumente? Die US-Notenbank Federal Reserve (Fed) und die Europäische Zentralbank (EZB) haben vor diesem Hintergrund nun beide ihre geldpolitische Strategie auf den Prüfstand gestellt. Die Fed hat die Nase vorn: Sie hat die wichtigsten Eckpunkte ihrer Strategieanpassung im August öffentlich gemacht. Die EZB wird – auch wegen der Corona-Pandemie – wohl erst Mitte 2021 ihre Resultate vorlegen.

Evolution mit Folgen für die Zinskurve

Die Federal Reserve geht nach eigenen Worten dabei den Weg der Evolution, nicht der Revolution. Doch hat sie einige bedeutsame Änderungen angekündigt. So wird sie künftig ein moderates Überschießen der Inflation über die Marke von zwei Prozent tolerieren. Damit versieht sie ihr Ziel der Preisstabilität mit einem „Gedächtnis“. Längere Phasen niedriger Teuerung erlauben perspektivisch die Inkaufnahme von Phasen mit entsprechend höherer Teuerung.

Neu ist auch, dass sich die Geldpolitik beim Arbeitsmarkt an einem möglichen "Defizit" orientiert und nicht mehr an "Abweichungen" von der Vollbeschäftigung. Diese Unterscheidung spiegelt die Einschätzung wider, dass ein robuster Arbeitsmarkt nicht notwendigerweise zu einem Inflationsanstieg führen muss. Die Anpassung wird die Bedeutung der natürlichen Arbeitslosenquote als Richtschnur für die Geldpolitik weiter zurückdrängen.

Was sind die Auswirkungen für die Kapitalmärkte? Zunächst einmal bleibt die weltweit maßgebliche US-Geldpolitik lange locker – noch länger, als bereits bislang erwartet wurde. Ein scharfes Umsteuern der Fed aufgrund erster Anzeichen von Teuerungsdruck ist nicht zu erwarten. Auch die US-Notenbanker selbst sehen bis zum Jahr 2023 keine Zinsanhebung. Union Investment erwartet daher höhere Inflationserwartungen und damit perspektivisch auch höhere Inflationsprämien an den Märkten, weil die Unsicherheit über den zukünftigen Inflationsverlauf steigt. Dies allein schon aus dem Grund, weil die Notenbank die Inflation an der „langen Leine“ lässt und damit mehr Schwankungsspielraum besteht.

Als Folge hat sich die US-Zinskurve bereits versteilert. Die Renditen von lang laufenden Anleihen sind also etwas stärker gestiegen sind als die Renditen von kurz laufenden Anleihen. Ein solches „Bear Steepening“ geht in der Regel einher mit einem Umfeld, in dem risikoreichere Anlagen wie (zyklische) Aktien, Rohstoffe oder Spread-Produkte stärker nachgefragt werden, während der US-Dollar in so einem Umfeld bislang eher zur Schwäche neigte.

US-Realzinsen treiben verschiedene Anlageklassen

Sowohl Risikoanlagen (Aktien) als auch sicherer Hafen (Gold) profitieren vom Rückgang der Realzinsen

EZB unter Spannung

Die EZB dagegen ist noch nicht so weit in ihrer Strategieüberprüfung. Sie geht das zweite Mal in ihrer noch jungen Geschichte über die Bücher. Laut EZB-Chefin Christine Lagarde wird sie erst Mitte nächsten Jahres öffentlich machen, was sie ändern will. Lagarde hat an der EZB-Watchers-Konferenz Ende September deutlich gemacht, dass sie dem neuen, „rückwärtsgerichteten“ Inflationsziel der Fed etwas abgewinnen kann. Dies ist nicht unumstritten. Denkbar sind aber Änderungen in der Art und Weise der Inflationsmessung und in der Definition des richtigen Inflationsziels. Offen ist, ob die EZB gewillt sein wird, ihr in der Corona-Krise aufgelegtes Notfall-Anleihekaufprogramm (PEPP) in ein regelmäßiges Programm überzuführen, wie von einigen Beobachtern spekuliert wird.

Neue Wege könnte die EZB beschreiten, wenn sie eine stärkere Rolle im Klimaschutz einnehmen würde und welche Bedeutung sie dem Thema aus stabilitätspolitischer Sicht zumisst. Ein Aspekt davon könnte sein, ob die EZB künftig auch Anleihen etwa der Europäischen Investitionsbank (EIB) kauft, welche zur Finanzierung des europäischen Green Deals und klimafreundlicher Projekte dienen. Doch könnten EU-Mitgliedsstaaten Sorgen haben, dass dies mit einem finanzpolitischen Souveränitätsverlust einher geht, falls solche Käufe ausgeweitet würden. EZB-Ratsmitglied Yves Mersch erklärte dazu in einem Interview, der Übergangs zu einer umweltfreundlicheren Form der Wirtschaft, und diese Transition müsse finanziert werden. Dies liege aber nicht alles in der Hand der Zentralbank. Es wäre nicht hilfreich, wenn Zentralbanker als Politiker wahrgenommen werden, so Mersch.

Was auch immer die EZB tun wird, sie muss es unter Berücksichtigung der US-Notenbankpolitik tun. Spannungen treten dort mit Blick auf die Wechselkursentwicklung auf. So hat der Euro gegenüber dem US-Dollar deutlich aufgewertet. Dies liegt am drastischen Zinsrückgang in den USA und der dort wieder auftretenden negativen Realrenditen. Denkbar sind mögliche weitere Verbalinterventionen der EZB gegen eine stärkere Euro-Aufwertung, sowie im Falle einer anhaltenden Euro-Aufwertung eine Senkung des Einlagenzinssatzes (in Verbindung mit einem größeren Spielraum bei davon ausgenommenen Überschussreserven der Banken, also einem höheren „Multiplier“). Zinsseitig ist der Spielraum der EZB aber eng begrenzt.

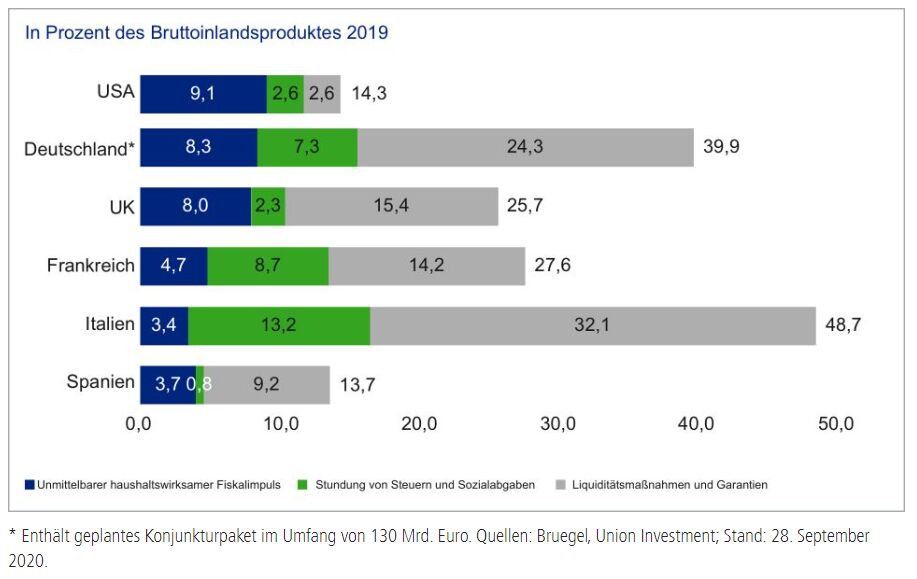

Fiskalprogramme brauchen Zeit bis zur Wirksamkeit

Ein Faktor, der in den kommenden Jahren ebenfalls in die geldpolitischen Entscheidungen der Notenbanken hineinspielt, ist die Wirksamkeit und der Umfang der Fiskalprogramme der Staaten. Im Zuge der Corona-Krise haben viele Staaten umfangreiche Hilfspakete geschnürt (vgl. Grafik), welche die Verschuldung sprunghaft ansteigen lassen. Für Staaten, die günstige Finanzierungskosten haben, wie Deutschland ist dies einfacher zu schultern als für Länder, wo das Risiko besteht, dass ihre Finanzierungskosten die Schuldentragfähigkeit gefährden, und die keine eigene Notenbank haben.

Durch das Bekenntnis zu einer ultralockeren Geldpolitik gehen die Notenbanken hier in gewissem Sinn in Vorleistung. Allerdings kann Geldpolitik allein kein zusätzliches Wachstum hervorbringen. Die Notenbanken machen deshalb deutlich, dass es am Staat liegt, nun durch bessere Rahmenbedingungen zum Beispiel für Innovation zu schaffen und damit die Wachstumskräfte zu stärken.

Eine Rückkehr zur Austeritätspolitik ist zunächst nicht zu erwarten

Fiskalpolitische Maßnahmen im Vergleich

Für die Eurozone ist abgesehen von den Fiskalpaketen auch der Wiederaufbaufonds über 750 Milliarden Euro entscheidend für die Entwicklung der Risikoprämien an den Euro-Anleihemärkten. Der Wiederaufbaufonds ist ein erster Schritt hin zu einer stärkeren Fiskalintegration in der Eurozone. Entscheidend wird sein, wie schnell und gezielt die Mittel dann auch eingesetzt werden. Es ist davon auszugehen, dass auch das Europaparlament trotz anfänglichen Widerstands am Ende einer Umsetzung nicht im Wege stehen wird.

Bis die Mittel aus dem Wiederaufbaufonds ihre Wirkung entfalten können, wird noch etwas Zeit vergehen. Durch das Auslaufen von Corona-Hilfsmaßnahmen wird der wichtige Faktor Konsum tendenziell belastet, die Dynamik der Erholung nach der Corona-Krise schwächt sich ab.

Insgesamt dürfte der Umfang der Staatshilfen im Vergleich zu den bisherigen Programmen eher zurückgehen. Für Wirtschaft und Kapitalmärkte heißt dieser „Peak Policy“: Der Impuls bleibt, nimmt aber ab.

Getrübter Ausblick für Kernländer-Staatsanleihen

Der strategische Ausblick für die Staatsanleihemärkte ist durch die Anpassung der Fed-Strategie geprägt. Investoren, die ihre Strategische Asset-Allokation nicht anpassen, stehen entweder vor einer niedrigen oder gar negativen laufenden Verzinsung (Kupons) oder möglicherweise sogar Kursverlusten, sollte es bei sich verstetigender konjunktureller Erholung nach Corona zu moderat steigenden Anleiherenditen kommen. Diese Aussicht ist mit Blick auf die kommenden fünf Jahren sehr wahrscheinlich.

Was die Aktienmärkte betrifft, so dürfte das unmittelbare Ergebnis des beschriebenen Umfelds positiv sein, solange die realen Anleiherenditen gedämpft bleiben oder sogar noch niedriger fallen, was bedeuten würde, dass die Inflationserwartungen über den nominalen Renditen liegen. Eine Rotation weg von Wachstumswerten (wie Technologieaktien) hin zu eher günstig bewerteten Titeln mit hoher Dividendenrendite (Value-Aktien) dürfte nach Meinung der Experten von Union Investment aber nur dann eintreten, falls die Inflation, und nicht nur die Inflationserwartungen, steigen wird - etwas, was in den nächsten zwölf Monaten nicht zu erwarten ist, obwohl die Inflation an der langen Leine ist.