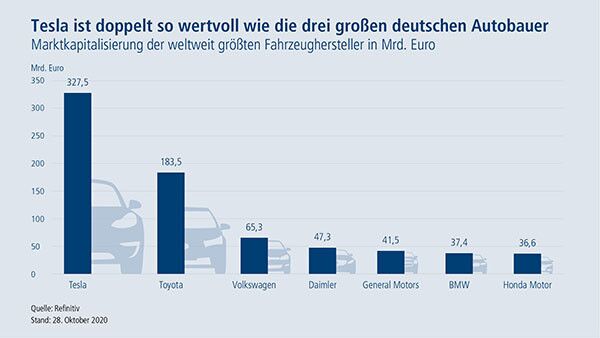

"Das Verdikt des Aktienmarkts zum Autosektor ist eindeutig. Mit einer Börsenkapitalisierung von rund 330 Milliarden Euro ist der US-Elektroautobauer Tesla am Markt doppelt so hoch bewertet wie die deutschen Fahrzeughersteller BMW, Daimler und Volkswagen zusammen. Dabei setzt Tesla trotz möglichem Rekordumsatz nur rund 26 Milliarden Euro im laufenden Jahr um. Die drei größten deutschen Anbieter dürften zusammen auf mehr als 460 Milliarden Euro kommen. Da stellt sich die entscheidende Frage: Sind die Aktien der traditionellen Autobauer an der Börse endgültig abgehängt? Oder besteht die Aussicht, dass ihre Bewertungen wieder Fahrt aufnehmen?

Die Antwort: Es eröffnen sich Chancen. Denn Europa setzt auf nachhaltige Mobilität und will die Emissionsziele verschärfen. Den heimischen Autobauern spielt dies in die Karten. Sie stehen kurz vor einer Modelloffensive im Segment für Elektroautos. In der Börsenbewertung wird dies bislang noch kaum honoriert.

Klar ist, dass die traditionellen Hersteller den Umbau zu einer ganz auf Elektromobilität ausgerichteten Produktpalette erst noch schaffen müssen. Die großen Automobilkonzerne sind schwerfällige Tanklaster, die nur langsam ihre Richtung ändern können. Der Umbau zur Elektromobilität kann gelingen, wenn er mit deutlichen Kosteneinsparungen und Effizienzsteigerungen seitens der Autohersteller verbunden ist. Das ist nachvollziehbar: Wer Elektroautos verkauft, fährt zunächst eine geringere Marge ein als beispielsweise mit einem Premiummodell mit Verbrennungsmotor. Die Marge erwirtschaftet der Hersteller auch nur dann, wenn ausreichend große Stückzahlen produziert und verkauft werden. Für die Umsetzung der zahlreichen Umbaumaßnahmen brauchen die Konzerne Zeit.

Solide Bilanzen helfen bei der Transformation

Derzeit ist die Mehrheit der Investoren bereit, für ein rein auf Elektromobilität basierendes Geschäftsmodell eine höhere Prämie zu bezahlen als für ein schrumpfendes Geschäft mit Verbrennungsmotoren, das auch wachsende E-Mobilitäts-Erlöse erwarten lässt. Aktien von BMW, Daimler oder Volkswagen haben deshalb derzeit im Vergleich zu anderen Sektoren ein niedriges Kurs-Gewinn-Verhältnis.

Als Aktienanlage sollten traditionelle Automobilhersteller dennoch nicht abgeschrieben werden. Gleichzeitig bieten sie nämlich attraktive und ziemlich sichere Dividenden, die aus einer Erholung im Kerngeschäft gespeist werden. Finanzielle Sicherheit schaffen darüber hinaus hohe Nettobarmittelpositionen und solide Bilanzen.

Das Autogeschäft trotzt Corona

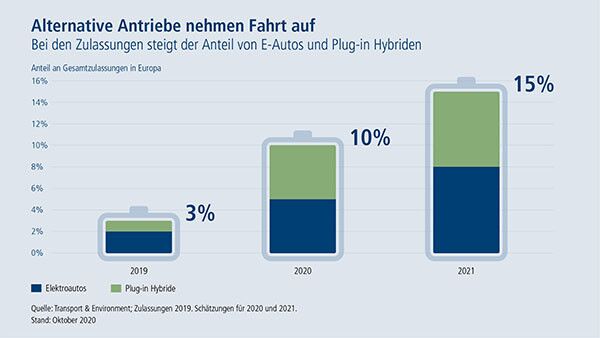

Rückenwind erhalten die Autoaktien derzeit von steigenden Absatzzahlen in den wichtigsten Märkten USA und China. Wegen der Coronakrise im Frühjahr hatten viele Hersteller ihre Produktion drastisch reduziert und fahren sie erst schrittweise wieder hoch. Daher gibt es wenig Überangebot an neuen Autos. In Europa erholt sich der Markt nach dem Einbruch im Frühjahr ebenfalls, wenn auch weniger dynamisch. Gerade in Deutschland haben zum Beispiel die noch bis Ende des Jahres 2021 laufenden Kaufprämien für Elektrofahrzeuge zu einem Mini-Boom im lukrativen Segment für Plug-in Hybride geführt.

In Summe ist das dritte Quartal unter anderem für Daimler, BMW, Volkswagen, aber auch Peugeot besser gelaufen als viele Anleger erwartet hatten. Die V-förmige Erholung in China spricht dafür, dass auch aus dem Reich der Mitte anhaltend positive Nachfrageimpulse kommen, insbesondere im margenstärkeren Premiumgeschäft. Was die USA betrifft, dürfte ein Wahlsieg Joe Bidens einer weiteren Markterholung nicht im Wege stehen. So ist davon auszugehen, dass durch weitere Fiskalstimuli die Konsumnachfrage gestärkt wird, was indirekt auch den Automarkt unterstützt. Fahrt aufnehmen dürfte unter Biden auch der Ausbau der Elektromobilität, etwa durch mehr Ladestationen.

Die Vorzeichen für den Sektor sind im operativen Geschäft damit recht gut – trotz – oder teils gar wegen – der Unsicherheit, die mit der zweiten Coronawelle verbunden ist. Die Sorge vor einer möglichen Ansteckung mit Covid19 führt nämlich auch zu einer höheren Nachfrage nach Individualverkehrslösungen wie etwa Autos. Das gilt insbesondere für Länder, in denen Bahn und Bus verbreitete Verkehrsmittel zum Pendeln sind, wie etwa China. Es ist aber auch in vielen europäischen Staaten der Fall. Solange es nicht zu breitangelegten Lockdowns kommt, dürfte die Erholung auf dem Automobilmarkt weitergehen.

Mit Modelloffensive an die Spitze

2021 dürfte zum Schlüsseljahr für die Branche werden. Dann kommen so viele neue Elektroautomodelle wie nie von deutschen Herstellern auf den Markt. Allein Daimler, lange als Nachzügler gesehen, bringt vier reine E-Modelle auf den Markt. Es geht also nicht nur um Plug-in Hybride, wo ein prozentual zweistelliges Wachstum in Europa realistisch erscheint, sondern auch um Komplettversionen. Von der Stückzahl her dürfte Volkswagen Tesla als weltgrößten Hersteller von Elektroautos ablösen.

Je stärker der Markt für Elektroautos wächst und die Absätze steigen, desto weniger fallen für traditionelle Hersteller in Europa auch mögliche Strafzahlungen für das Verfehlen von Treibhausgaszielen ins Gewicht. Mit Blick auf die Profitabilität im E-Auto-Segment ist aber viel Geduld gefragt. Toyota etwa erwartet erst mit der zweiten Generation E-Autos bis Ende des Jahres 2021 die Gewinnschwelle zu erreichen. Eine positive Ebit-Marge, also einen operativen Gewinn, dürfte laut Aussagen des Managements die dritte Generation ab den Jahren 2025/2026 einfahren. Ähnliches gilt vermutlich auch für die deutschen Autobauer.

Das längerfristig größte Risiko liegt darin, wie die traditionellen Hersteller den Wechsel zur Elektromobilität schaffen. Der Einstieg in die Massenproduktion entscheidet über den ökonomischen Erfolg. Erst mit hohen Stückzahlen lässt sich Kostendegression und mittelfristig ein profitables Geschäft erreichen. Angebotsseitig zeigt sich, wie schwierig der Produktionsaufbau für hohe Stückzahlen für den US-amerikanischen Pionier Tesla ist. Das 2003 gegründete Unternehmen stößt erst jetzt in die Gewinnzone vor – nach Jahren immenser Verluste. Noch hat der Konzern den Beweis nicht erbracht, dass er die Massenproduktion in gleichbleibend hoher Qualität beherrscht. Bei bestehenden Produktionsanlagen stieß Tesla an Grenzen: Beim Modell Y etwa häuften sich Berichte über Produktionsmängel.

Den Aufbau einer schlagkräftigen und lieferfähigen Massenproduktion für E-Autos sollten die traditionellen Autohersteller eigentlich beherrschen. Sie könnten rasch Nutzen aus Größenvorteilen ziehen – wenn der Absatz entsprechend anzieht. Problematisch ist für sie aber, dass sie im laufenden Betrieb den Aufbau eines zunächst verlustreichen Geschäfts finanzieren müssen. Es sind also genügend finanzielle und organisatorische Ressourcen unabdingbar, um diesen Umbau zu stemmen.

Deutsche und japanische Hersteller, die bereits stark im E-Automarkt vertreten sind, haben hier gute Karten. Sie verfügen alle über eine Elektromobilitätsstrategie, die auf Plattformen und Größenvorteile ausgerichtet ist. Auch sollten sie genügend bilanzielle Solidität und damit Spielraum für Investitionen in den Auf- und Ausbau von Fachkompetenzen und Innovationen haben. Denn es gibt noch viele Fragezeichen auf dem Weg zum Elektroautokonzern: So ist nicht endgültig ausgemacht, welche Art von Batterie den Massenmarkt erobern kann – oder ob am Ende gar die Brennstoffzelle das Rennen machen wird.

Deutsche Autoaktien sind relativ günstig und dividendenstark

Kurstreiber für Automobilwerte sind die weitere Erholung des operativen Geschäfts sowie die Fortschritte im E-Auto-Segment. Ein größerer Kursanstieg ist zwar vorerst nicht zu erwarten, weil der Umbau die Margen belasten wird. Aber Anleger kaufen mit soliden, bilanzstarken Autounternehmen auch Aktien, die mit einer attraktiven Dividendenrendite punkten."

Benjardin Gärtner, Leiter Portfoliomanagement Aktien und Mitglied des Union Investment Committee, Union Investment