Über kein anderes Thema streiten Ökonomen derzeit so leidenschaftlich wie über die Rückkehr der Inflation. Denn sie ist eine hochrelevante Größe für die Kapitalmärkte. Kehrt das vermeintliche Schreckgespenst zurück, ändern sich die Anlageperspektiven. Die nachfolgenden fünf Fragen und Antworten fassen die aktuelle Debatte vor dem Hintergrund der Corona Pandemie zusammen.

1.) Beeinflusst die Corona Pandemie die Inflation?

Ja, und zwar über mehrere Kanäle. Die Pandemie hat eine schwere Wirtschaftskrise ausgelöst. Damit einher geht ein Anstieg der Arbeitslosigkeit und ein Rückgang der gesamtwirtschaftlichen Nachfrage, etwa aufgrund einer höheren Vorsichtsersparnis. Beides wirkt inflationsdämpfend.

Gleichzeitig stärkt die Krise gesunde Unternehmen und schwächt bereits angeschlagene Firmen. Eine größere Marktkonzentration ist die Folge, etwa bei Fluggesellschaften. Und dabei gilt meist: Je geringer der Wettbewerb, umso höher die Preise. Mit etwas Zeitverzug könnte Corona also in den stärker konzentrierten Branchen auf der Mikroebene zu höheren Margen und auf der Makroebene zu stärkerem Inflationsdruck führen.

Kurzfristig verändert die Pandemie zudem die relativen Knappheiten bestimmter Güter und damit ihre Preise. Einige dieser Entwicklungen führen zu steigender Teuerung, etwa bei Gemüse. Andere wirken in die Gegenrichtung, beispielsweise bei Flugreisen. Ob diese Trends dauerhaft sind und ob sie insgesamt eher inflationstreibend oder -dämpfend sind, ist derzeit noch offen. Somit beeinflusst Corona als Dekadenereignis die Preisniveaus kurz- und langfristig.

2.) Führt die weiter gelockerte Geldpolitik zwangsläufig zu Inflation?

Seit US-Ökonom Milton Friedman lernt jeder Student der Volkswirtschaftslehre den Satz: Inflation ist immer und überall ein monetäres Phänomen. Ein starker geldpolitischer Impuls führt demnach über kurz oder lang zu steigenden Preisen. Denn es gibt ein vergrößertes Geldangebot, dem eine gleich gebliebene Menge an Gütern und Dienstleistungen gegenübersteht. Nach dieser Logik müssten also die Preise steigen.

Klingt theoretisch gut – trifft in der Praxis aber nicht immer zu. So wie jetzt. Die Menge an produzierten Gütern und Dienstleistungen ist in der Pandemie erheblich gesunken, aber die Kapazitäten dafür sind da. In diesem Fall führen Geldspritzen zu Nachfrage und letztendlich zu mehr Produktion und sicheren Einkommen, nicht zu höheren Preisen. Wichtigster Impulsgeber ist dabei derzeit die Fiskalpolitik.

Liquiditätshilfen für die Banken zählen nicht. Sie erweitern nur die Zentralbankgeldmenge. Erst eine anziehende Kreditvergabe der Banken – die sogenannte Giralgeldschöpfung – kann inflationär wirken, wenn das Geld ausgegeben wird. Das passiert aber nicht. Die Kreditnehmer halten Liquidität als Vorsichtsmaßnahme. Die Nachfrage nach (Giral-)Geld ist gestiegen. Im Jargon der Volkswirte ist die Umlaufgeschwindigkeit des Geldes gesunken. Folglich schafft lockere Geldpolitik allein noch keine Inflation.

3.) Hat die Inflation durch Corona für die Geldpolitik an Stellenwert verloren?

Nein, das hat sie nicht. Schon vor Corona konnte man beobachten, dass die Inflation trotz guter Konjunktur nicht ansprang. Ein dauerhaftes Verfehlen des Inflationsziels einer Notenbank birgt aber ein Risiko für die Wirksamkeit von Geldpolitik: Die Inflationserwartungen „entankern“ sich. Das heißt, Unternehmen, Arbeitnehmer und Konsumenten rechnen mit immer tieferer Teuerung. Es droht eine selbsterfüllende Prophezeiung.

Die US-Notenbank (Fed) hat daher im Spätsommer 2020 einen Strategiewechsel bekannt gegeben. Künftig versieht die Fed ihr Inflationsziel mit einem „Gedächtnis“, lässt die Teuerung also nach Phasen niedriger Inflation bewusst zumindest moderat überschießen. Die Inflationstoleranz steigt damit und ermöglicht einen stärkeren Fokus auf die Wachstumsförderung. Die Europäische Zentralbank (EZB) hat ihre neue Strategie noch nicht verkündet. Aber in Frankfurt gehen die Überlegungen wohl in eine ähnliche Richtung.

4.) Führt Deglobalisierung im Zuge von Corona zu mehr Inflation?

Eine schwierige Frage. Ohne Zweifel hat die Globalisierung dazu geführt, dass die Inflation in den westlichen Industrienationen sehr niedrig blieb. Der Effekt fußte auf zwei Entwicklungen: niedrige Güterpreise durch günstige Importe und gedämpfte Lohnanstiege durch eine Ausweitung des international verfügbaren Arbeitsangebots. Verliert die Globalisierung an Wirkung, entsteht neuer Preisdruck.

Tatsächlich ist bereits absehbar, dass der seit einigen Jahren laufende Deglobalisierungstrend sich durch Corona noch verstärkt. Unternehmen drängen auf eine Verkürzung der Lieferketten, während Staaten kritische Produktionskapazitäten vorhalten wollen. Immer liegt den Anstrengungen der Wunsch nach mehr Sicherheit, nach mehr wirtschaftlicher Resilienz zugrunde. Als Folge nimmt der Inflationsdruck für unregulierte Produkte zu.

„Der Digitalisierungsschub wird die Inflation dämpfen.“

Dr. Jörg Zeuner, Chefvolkswirt

Das sagt aber noch nichts über die Stärke des Effekts. Denn: Auch wenn westliche Unternehmen ihre Produktion, etwa von medizinischer Schutzausrüstung, zurückverlagern sollten, werden sie das nicht mit der Technologie der 1970er Jahre tun. Stattdessen könnte es zu einem massiven Einsatz automatisierter Fertigung kommen. Im Endergebnis dürften weder Löhne noch Güterpreise durch diese Entwicklung nennenswert steigen. Auch der Digitalisierungsschub durch Corona wird in diese Richtung wirken und die Inflation dämpfen. Somit dämpfen Automatisierung und Digitalisierung die Teuerung stärker, als die Deglobalisierung sie treibt.

5.) Gibt es regionale Unterschiede zwischen den USA und Europa?

Ja. Die US-Volkswirtschaft ist deutlich flexibler, dienstleistungs- und damit lohngetrieben, hat mehr Unternehmen mit Marktmacht und weniger regulierte Preise, wie beispielsweise im Gesundheitswesen. Das macht sie anfälliger für Preisveränderungen. In den USA dürfte die Inflation daher schneller wieder aus dem Coronatal kommen.

Fazit

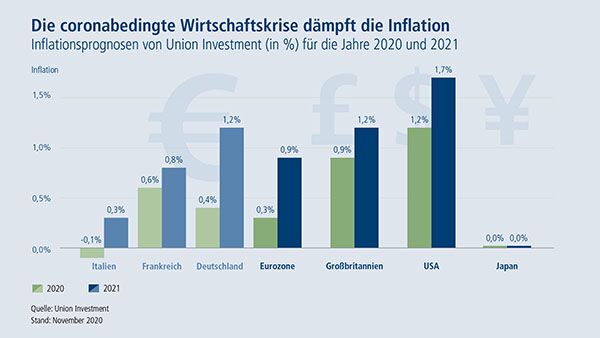

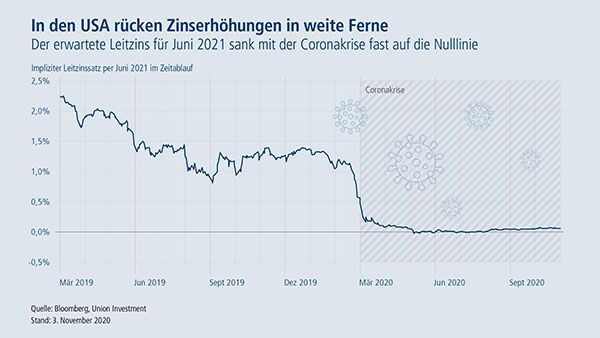

Ein coronabedingter Anstieg der Inflation ist kurzfristig nicht zu erwarten. Auch im Jahr 2021 dürfte die Teuerung gering bleiben. Danach ist mit einem leichten Anziehen zu rechnen, allerdings keiner sprunghaften Steigerung. Für Anleger bedeutet das: Es gibt für die Zentralbanken auf absehbare Zeit keinen Bedarf, ihre Geldpolitik zu straffen. Im Gegenteil. Die Inflationsbekämpfung hat für die Notenbanken gegenüber der Wachstumsförderung an Bedeutung verloren. Die Zeichen stehen daher weiter gut für Anleihen mit Renditeaufschlag, Aktien und Edelmetalle. Denn das Schreckgespenst der Inflation wurde schon lange nicht mehr gesehen – und es muss auch niemandem mehr Angst einjagen.

Dr. Jörg Zeuner, Chefvolkswirt und Mitglied des Union Investment Committee, Union Investment