US-Wahl: Sinkende Risikoprämien zu erwarten

Joe Biden hat den US-Präsidentschaftswahlkampf gewonnen. Noch-Präsident Donald Trump ficht das Ergebnis an, seine Erfolgsaussichten sind aber minimal. Für Anleger entscheidend ist, ob der Senat bei den Nachwahlen am 5. Januar in republikanischer Hand bleibt. In Summe spricht viel für Risikoanlagen und für einen schwächeren US-Dollar.

Gewählt und doch noch nicht in trockenen Tüchern: so lässt sich das Resultat der US-Präsidentschaftswahl vom 3. November zusammenfassen, das dem demokratischen Herausforderer Joe Biden rund 5,7 Millionen Stimmen Vorsprung (51 Prozent der Stimmen) brachte. Bisher weigert sich der amtierende Präsident Donald Trump, seine Niederlage anzuerkennen. Er hat juristische Schritte ergriffen, die das Wahlresultat noch drehen sollen. Ein reibungsloser Übergang der Amtsgeschäfte an die nächste Regierung unter Präsident Joe Biden und Vizepräsidentin Kamela Harris ist vorerst nicht möglich – inmitten der Corona-Pandemie droht eine institutionelle Lähmung in Washington.

Trotzdem reagierten die Aktienmärkte auf den Wahlausgang positiv. Das ist rational nachvollziehbar. Die Tatsache, dass Trump das Ergebnis nicht anerkennt, ist aus Sicht der Experten von Union Investment am Ende irrelevant. Die Erfolgsaussichten der Klagen sind als gering zu beurteilen. Wegen der Corona-Pandemie war die Zahl der per Briefpost abgegebenen Stimmen außergewöhnlich hoch. Diese Stimmen fielen mehrheitlich Biden und nicht Trump zu, eine Tatsache, die Trump nicht anerkennt und stattdessen von Irregularitäten spricht. Doch selbst republikanische Staatssekretäre (Secretaries of State), also die Verantwortlichen, welche die Wahlergebnisse in den Bundesstaaten verifizieren müssen, weisen seine Vorwürfe zurück (z. B. Georgia). In Pennsylvania hat das republikanische Parlament (state legislature) erklärt, dass es das Wahlergebnis anerkennen werde und keine konkurrierende Wahlmännerabordnung nach Washington schickt.

Unsicherheitsfaktor Georgia

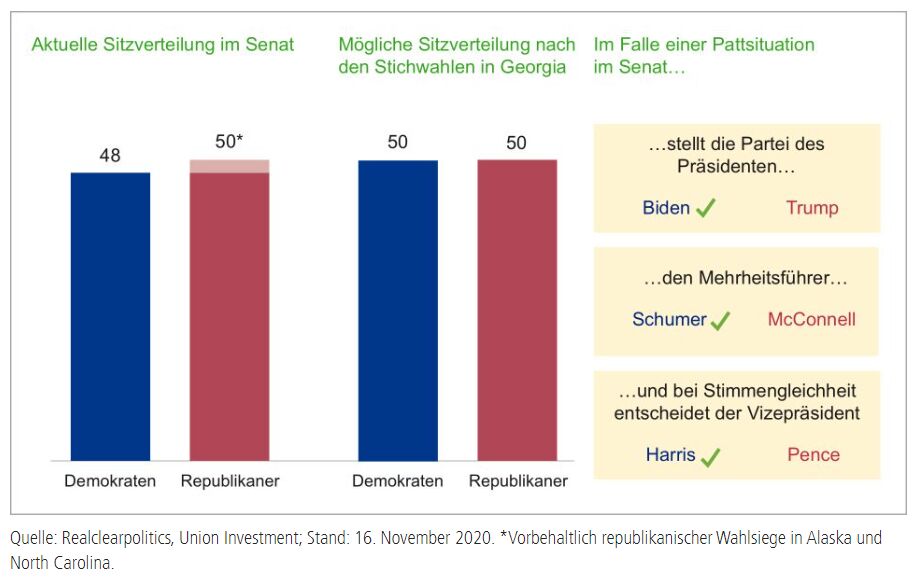

Entscheidend ist deshalb die Frage, ob es doch noch zu einem „Biden sweep“ – Repräsentantenhaus und Senat in demokratischer Hand – kommt. Grund ist der knappe Wahlausgang im Bundesstaat Georgia. Endgültig Klarheit schaffen wird dort erst eine Stichwahl über zwei Senatssitze am 5. Januar (runoff elections). Sollten die beiden Sitze von den Republikanern an die Demokraten gehen, könnte der Senat mit der Entscheidung der Senatspräsidentin Kamela Harris demokratisch dominiert werden. Damit wäre das Szenario eines „Biden sweep“, das die Kapitalmärkte bereits ausgepreist haben, doch noch möglich.

„Georgia on my mind“: Demokraten bekommen eine zweite Chance auf die Senatsmehrheit

Dollar und US-Staatsanleihen schwächer

Die Experten von Union Investment gehen aktuell eher von einem „Biden split“ aus. Damit sind die regulatorischen Risiken für einzelne Sektoren begrenzter als bei einem „Biden sweep“. Allerdings verfügt der demokratische Präsident auch über eingeschränkten finanziellen Spielraum. Was bedeutet dies für einzelne Assetklassen? Zuerst zu den Gemeinsamkeiten: In beiden Szenarien dürften US-Staatsanleihen und der US-Dollar tendenziell eher zur Schwäche neigen. Mit dem 46. US-Präsidenten Joe Biden dürften die Risikoprämien sinken, weil auf dem globalen Parkett unter einer Präsidentschaft Biden mehr Kooperation mit Bündnisstaaten anzunehmen ist und weniger harsche Rhetorik.

Mit einer grundsätzlichen Änderung der US-Handels- und Technologiepolitik beispielsweise gegenüber China ist nicht zu rechnen, wie Biden bereits klar gemacht hat. Es bleibt also weiterhin ein Spannungspotenzial in den Beziehungen zu China. Für Europa ist die politische Entwicklung zumindest einigermaßen positiv. Anders als Trump sollte Bidens Präsidentschaft die transatlantische Beziehung insbesondere zu Deutschland und Frankreich beruhigen, was auch den exportstarken deutschen Unternehmen etwa aus der Automobil- und der Industriebranche helfen dürfte.

Mit Blick auf die Auswirkungen für einzelne Anlageklassen ist es aber sinnvoll, vorerst weiterhin zwischen den beiden möglichen Szenarien „Biden split“ und „Biden sweep“ zu unterscheiden.

Im „Biden split“ dürften die Kurse von US-Staatsanleihen moderat belastet werden über den Wegfall der (Handels-)Unsicherheit. Der US-Dollar, der einen Status als „sicherer Hafen“ genießt, dürfte ebenfalls zur Schwäche neigen, weil Risiken ausgepreist werden. Allerdings dürfte der Greenback auch durch vergleichsweise schwächere Wachstumsaussichten der US-Wirtschaft und eine fehlende Haushaltskonsolidierung leiden. Ähnlich wie Donald Trump würde ein Präsident Biden in dieser Konstellation vor allem über den Erlass von „Executive Orders“ (Durchführungsverordnungen) regieren, da eine Totalblockade seiner Gesetzesinitiativen durch einen republikanischen Senat mehr als wahrscheinlich ist. Da die Einnahmen- und Ausgabenhoheit beim Kongress liegt, dürften Bidens Investitionspakete und der erhoffte Wachstumsimpuls seiner Wirtschaftsagenda größtenteils hinfällig sein. Ein Hoffnungsschimmer für Investitionen in moderne Infrastruktur und Zukunftstechnologien ist der strategische Wettbewerb mit China, denn es besteht überparteilicher Konsens, dass sich USA in einem Großmacht-Wettbewerb befinden. Dies könnte Basis für gemeinsame Anstrengungen von Demokraten und Republikanern sein und die Förderung von Smart Infrastructure und Hochtechnologie umfassen. Mittelfristig könnte die Rückführung der Staatsverschuldung aber erschwert werden, weil das Potenzialwachstum im Vergleich zum „Biden sweep“ geringer ausfallen dürfte.

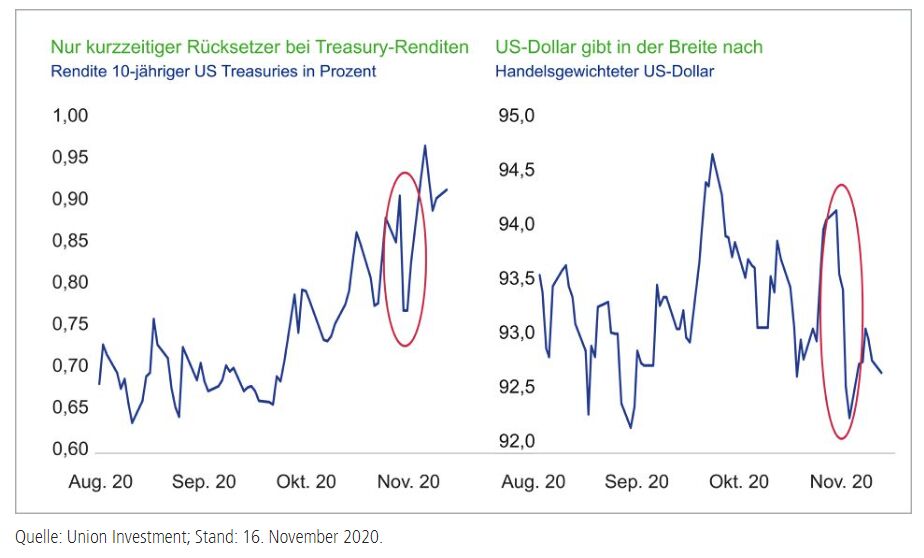

Staatsanleihen und US-Dollar preisen „blaue Welle“ aus, Corona-Impfstoff-Durchbruch treibt Renditen

Im Szenario „Biden sweep“ sind die treibenden Kräfte für die Schwäche etwas anders gelagert. Der US-Dollar dürfte in diesem Fall stärker darunter leiden, dass die Trumpsche Steuerreform für Unternehmen zurückgedreht werden könnte und damit eine Repatriierung von Gewinnen in die Vereinigten Staaten durch die Unternehmen schwieriger wird. Dies würde den US-Dollar tendenziell belasten. Dagegen dürften bei den US-Staatsanleihen steigende Inflationserwartungen auf die Kurse drücken. Denn mit einer Mehrheit im Senat und Repräsentantenhaus könnte ein US-Präsident Biden größere Chancen haben, ein umfangreiches Fiskalpaket durchzusetzen, oder er könnte den Mindestlohn ausweiten, was einen kräftigen Wachstumsimpuls setzten würde und damit die Inflation erhöhen könnte.

Aufgepasst bei der Branchenwahl bei Aktien

Was bedeutet der Wahlausgang aber für Risikoanlagen wie Aktien? Nach einer Phase der Unsicherheit während der Amtsübergabe sollten die Aktienmärkte prinzipiell gut unterstützt bleiben. Je nachdem, ob es zum „Biden split“ oder doch noch zum „Biden sweep“ kommt, dürfte es aber zu unterschiedlichen Auswirkungen auf einzelne Branchen kommen.

Die Annahme, dass das Umfeld insgesamt freundlich für Aktien bleibt, speist sich im Fall des „Biden split“ daraus, dass die Handlungsfähigkeit des Präsidenten innenpolitisch für die kommenden Jahre eingeschränkt bleiben sollte. Die von Biden geplanten Steuererhöhungen dürften wegen einer fehlenden parlamentarischen Mehrheit kaum zu realisieren sein, was sich tendenziell positiv auf US-Unternehmen auswirken dürfte. Auch regulierte Bereiche wie etwa der Finanz- oder der Pharmasektor dürften bei einem „Biden split“ profitieren können.

Im Einzelnen bedeutet dies für den Aktienmarkt: Je weniger Biden die Steuern in der wirtschaftlich schwierigen Situation anheben kann, desto größer dürfte der positive Effekt der Entspannung der Handels-Rhetorik sein.

Gewissen Gestaltungsspielraum hat Biden im Bereich der Regulatorik (striktere Umweltstandards, stärkere Regulierung des Pharma- und Gesundheitssektors, Eindämmung der Marktmacht von Big Tech-Unternehmen, stärkerer Fokus auf Finanzmarktregulierung). Dort ist er nicht auf eine Kongressmehrheit angewiesen. Selektiv könnten Aktien von Unternehmen aus diesen Bereichen belastet werden, wenn es zu solchen Vorstößen kommt.

Biden Split führt zu geringerem Wachstumspotenzial

Allerdings gilt auch: Durch die politische Gemengelage wird das Wachstumspotenzial der US-Wirtschaft in einem „Biden split“ nicht weiter gestärkt. Mehrheiten für staatliche Impulse in Form von Infrastrukturmaßnahmen oder gar den proklamierten New Green Deal werden kaum zu organisieren sein. Das sind schlechte Nachrichten unter anderem für Unternehmen, die sich auf Themen wie Energieeffizienz und Elektromobilität spezialisiert haben.

Anders wäre dies, falls am 5. Januar die beiden Senatssitze in Georgia an die Demokraten gehen würden. Dies würde den Spielraum einer Regierung Biden deutlich vergrößern, um geplante schärfere Umwelt-, Gesundheits- und Sozialstandards umzusetzen, etwa in der Finanz- und Energiebranche. Dies dürfte Aktien aus diesen Branchen belasten. Ebenso sollten Aktien von Unternehmen mit hohem Lohnkostenanteil und geringer Preismacht (Hotelketten, Gastronomie, Einzelhandel) eher leiden, weil die Regierung Mindestlöhne erhöhen oder durchsetzen könnte.

Dagegen würden Unternehmen etwa aus dem Bereich erneuerbare Energien, umweltfreundlichen Technologien (Green Tech) sowie Infrastruktur Rückenwind erhalten, ebenso Firmen mit hohem ESG-Rating (ESG: Environment, Social and Governance). Auch Unternehmen mit niedrigen Lohnkosten und hoher Preissetzungsmacht (oft internationale Konzerne) könnten profitieren.

In einem „Biden sweep“ wäre auch ein geplantes, sehr umfangreiches und innovationsorientiertes Investitionspaket umsetzbar. Langfristig könnte der Aktienmarkt dadurch – trotz gewisser Härten für Unternehmen – von einem höheren Wachstumspotenzial der US-Wirtschaft sowie von konsumstärkenden Lohnsteigerungen profitieren.

Corona-Pandemie im Blick behalten

Als Fazit lässt sich festhalten, dass das Umfeld für Aktien günstig bleibt. Der US-Wahlausgang ist ein wichtiger Treiber. Nicht außer Acht gelassen werden sollte aber auch die weitere Entwicklung der Corona-Pandemie. Die erschwerte Amtsübergabe von Trump auf Biden könnte Rückschläge in der Pandemiebekämpfung in den USA bedeuten und das Wachstum belasten. Am Kapitalmarkt hat mit der Nachricht von zwei wirkungsvollen Corona-Impfstoffen aber bereits ein Regime-Wechsel eingesetzt. Mit dem Durchbruch in der Wissenschaft besteht jetzt eine hohe Konfidenz, dass die typischen Anlagemuster ‚früh im Zyklus‘ angewendet werden sollten.

Perspektivisch gehen die Experten von Union Investment davon aus, dass die Gewinne und Bewertungen für zyklische Aktien eher steigen dürften. In der Anlage wird somit eine breitere Aufstellung mit zyklischen Elementen als sinnvoll erachtet. So lässt sich an einer Verschiebung der Gewinndynamik zwischen den Sektoren teilnehmen, ohne zu große Risiken einzugehen, falls es Rückschläge in der Pandemie-Bekämpfung gibt. Denn bis zu einer vollständigen Normalisierung des Wirtschaftslebens ist der Weg wohl noch lang. Eine ausgewogene Portfolioaufstellung ist darum angezeigt, die IT-Werte genauso wie Zykliker berücksichtigt.