Archiv-Beitrag: Dieser Artikel ist älter als ein Jahr.

1. Klare Aussichten: Harter Corona-Winter, Normalität ab Sommer- Eine Entspannung der Pandemie erwarten wir im Laufe des Winters weder in den USA noch in Europa

- Im Verlauf des Winters werden, wie bereits im November, kontaktreduzierende Maßnahmen und fokussierte Lockdowns erforderlich bleiben, um eine Überlastung der Gesundheitssysteme zu vermeiden

- Mit einer Rückkehr zur Normalität rechnen wir erst mit der großflächigen Verfügbarkeit eines Impfstoffs, die wir frühestens im Sommer 2021 erwarten

2. Klare Verbesserung: Katapultstart beim Wachstum ab Q2/2021- Der Teillockdown stoppt die Konjunkturerholung im Euroraum zum Jahresende 2020

- Auch in den USA belastet die zweite Welle die Wachstumsdynamik • Mit einer spürbaren Konjunkturbelebung rechnen wir in beiden Wirtschaftsräumen ab dem zweiten Quartal 2021

- Die USA erreichen Ende 2021 wieder das Vorkrisenniveau bei der Wirtschaftsleistung. Im Euroraum dürfte dies frühestens im Verlauf des Jahres 2022 der Fall sein

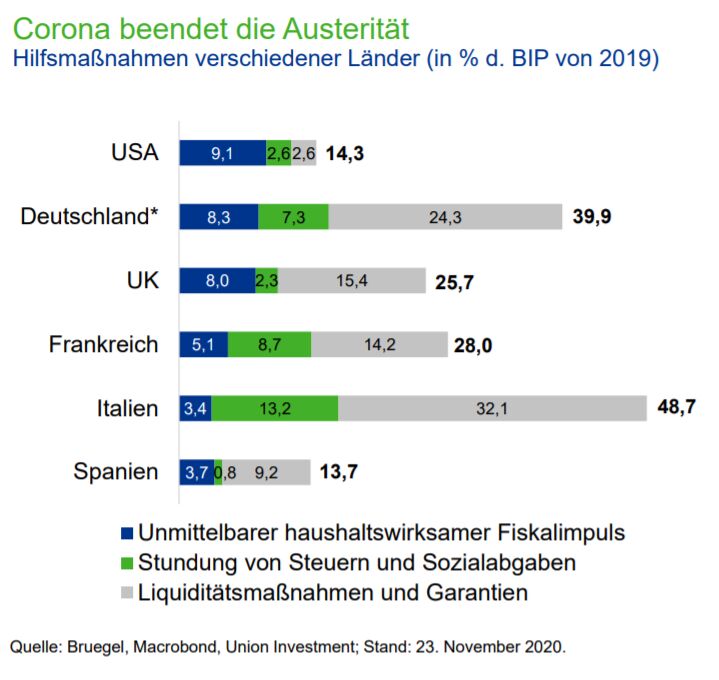

3. Klare Weichenstellung: Expansive Fiskalpolitik wird zweite Säule- Nach der Krisenbekämpfung verschiebt sich der Fokus der Fiskalpolitik zunehmend auf die Begleitung der Konjunkturerholung

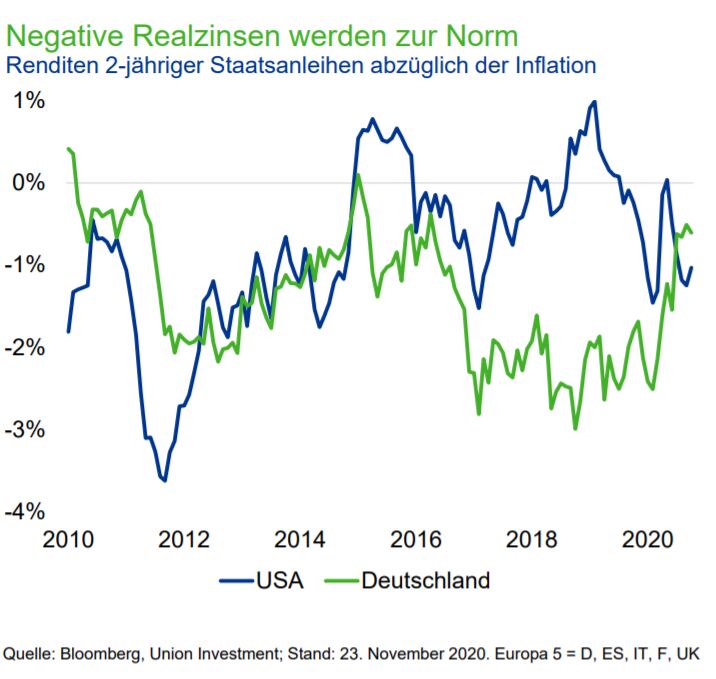

- Eine Austeritätspolitik bleibt daher bewusst aus und der Wachstumsimpuls erfolgt über sehr niedrige Realrenditen und Ausgabenprogramme

- Die Notenbanken bauen ihre Gläubigerrolle im Markt für Staatsanleihen aus und das Niedrig- bzw. Negativzinsumfeld ist auf lange Zeit zementiert. Der Strategiewechsel der Fed setzt die EZB unter Zugzwang auch ihre geldpolitische Strategie anzupassen

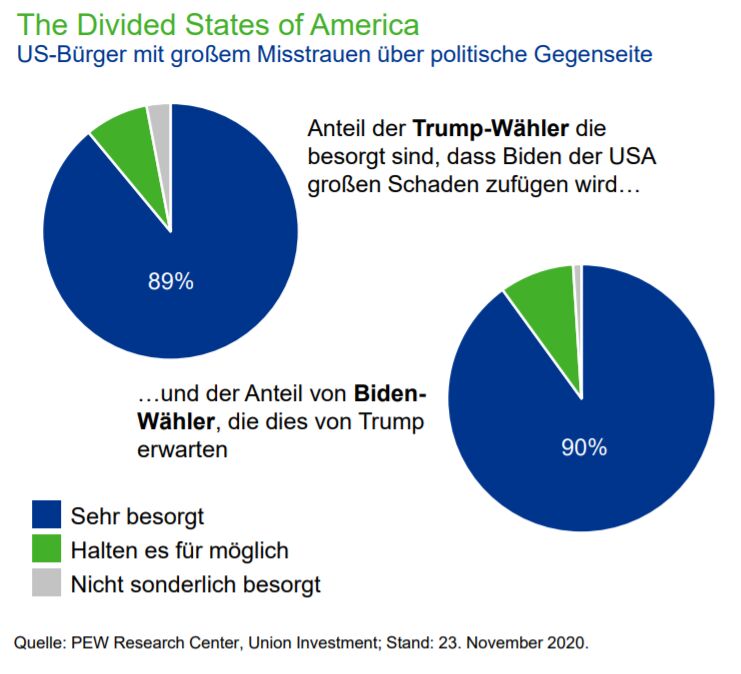

4. Klare Gegner: Trumpismus bleibt, China ist Amerikas Rivale - Joe Biden wurde zum 46. US-Präsidenten gewählt. Das Rennen um die Mehrheit im US-Senat geht mit den Stichwahlen in Georgia in die Verlängerung. Es wird am Ende darüber entscheiden, welche Teile seiner Agenda Biden tatsächlich umsetzen kann

- Klar ist bereits jetzt, dass die Bekämpfung der Pandemie und ein weiteres Stimuluspaket kurzfristig oberste Priorität haben. Die Wahl zeigt auch, dass die USA noch nicht bereit sind für einen grundlegenden gesellschaftlichen und wirtschaftlichen Wandel. Das Land ist tief gespalten. Der rechtspopulistische Einfluss von Trump wird somit vorerst bleiben

5. Klare Empfehlung: Auf Risikoanlagen setzen! - Aktien sind im Umfeld negativer Realzinsen unsere favorisierte Anlageklasse vor Unternehmensanleihen und anderen Spreadprodukten sowie Immobilien. Rohstoffe beurteilen wir noch leicht positiv, trotz eines starken Öl-Comebacks

- Staatsanleihen bleiben durch die Kombination von geringer Verzinsung und teurer Bewertung unattraktiv

- Die Anlageklassen, die von der Erwartung einer anziehenden Inflation profitieren, werden im Jahresverlauf 2021 gefragter. Erstmals seit Jahren verlieren „Growth“ und „Qualität“ als dominante Anlagestile auf der Aktienseite etwas an Bedeutung

6. Klare Präferenz: Starkes Aktienjahr mit mehr Gleichlauf - 2021 erwarten wir ein erfolgreiches Jahr für Aktien

- Im frühzyklischen Umfeld werden die Gewinne zum Kurstreiber. Gleichzeitig halten die niedrigen Realzinsen die Bewertungen erhöht und treiben die Anleger in die Anlageklasse

- An den Kapitalmärkten werden die Profiteure einer anziehenden Inflation im Jahresverlauf attraktiver. Zyklische Sektoren zählen daher zu den Favoriten

- Nach Jahren der Dominanz von „Growth“ und „Qualität“ erwarten wir einen gleichförmigeren Verlauf bei den Investmentstilen

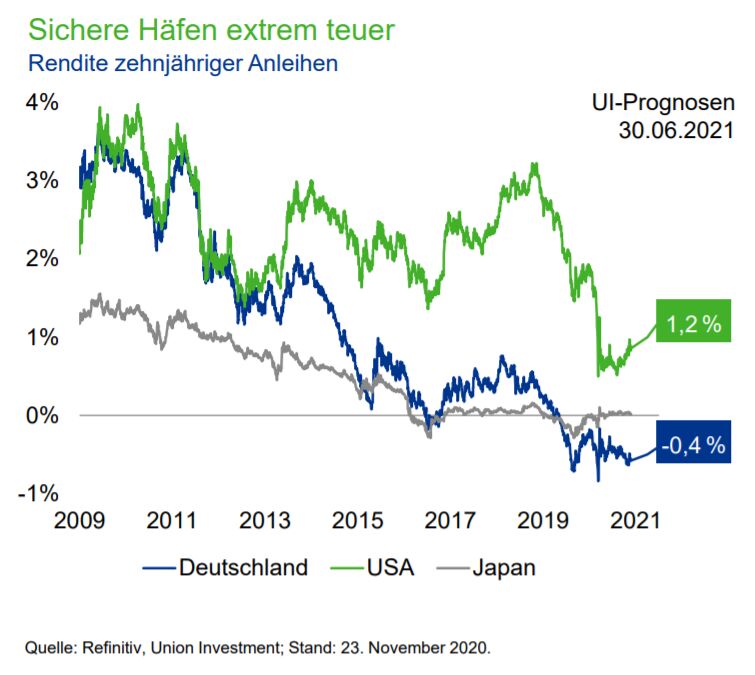

7. Klare Herausforderungen: Staatsanleihen unter Druck- Der Ausblick für Staatsanleihen ist getrübt

- Die Kombination von geringer Verzinsung und leicht steigenden Renditen macht die Anlageklasse unattraktiv

- Chancen ergeben sich aus der Versteilerung der USZinsstrukturkurve und Ausweitung des TransatlantikSpreads

- Bei Schwellenländer-Anleihen bleibt die aktive Länderselektion der Schlüssel zum Erfolg

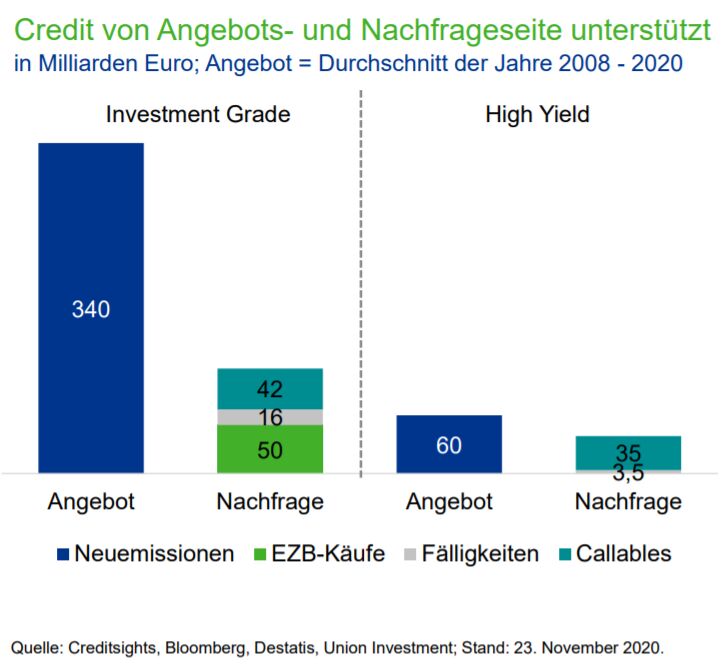

8. Klare Perspektive: Erfolgreiche Selektion krönt Carry zum King- Nach der starken Wertentwicklung 2020 ist das Potenzial für weitere Spreadeinengungen bei Unternehmensanleihen begrenzt

- Staatliche Unterstützungsprogramme und die Ankäufe der EZB limitieren den Anstieg bei den Ausfallraten

- Bei Investment Grade-Papieren erhält der Faktor Duration wieder mehr Gewicht

- Investoren sollten auf einen Mix aus Emittenten guter Qualität und höherverzinslichen Anleihen setzen

9. Klarer Trend: Der Greenback geht schwach - Die Währungsmärkte dienen in einem weitgehend zementierten Niedrigzinsumfeld als Ventil für differierende Inflations- und Wachstumsaussichten

- Der schwindende Realzinsvorteil der USA und die bevorstehende Erholung des Welthandels dürften den US-Dollar unter Druck setzen, während Euro und Japanischer Yen profitieren

- Aufgrund des hohen US-Handelsbilanzdefizits mit China wird der Renminbi ein zunehmend wichtigerer Gradmesser für den US-Dollar

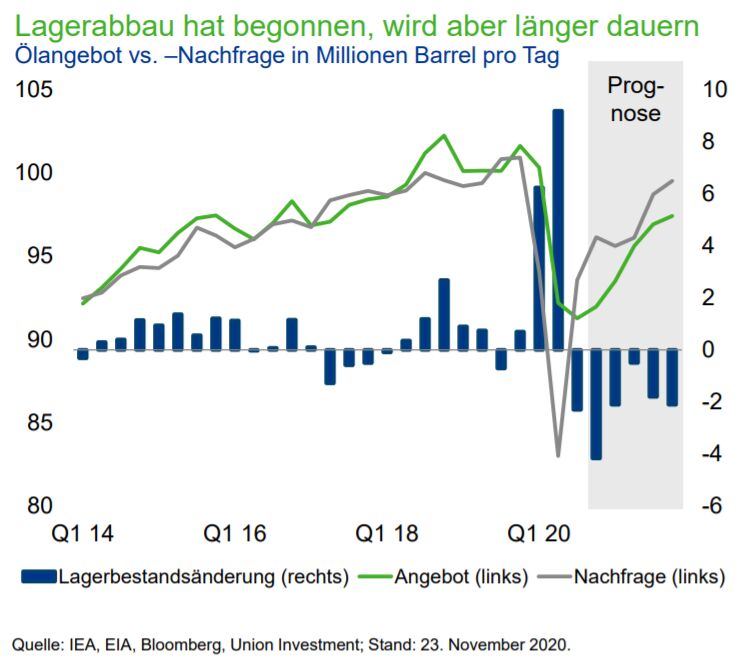

10. Klares Timing: Die Zeit für Rohstoffe kommt - später- Der durch Corona induzierte Nachfrageeinbruch ließ Lagerbestände und freie Produktionskapazitäten an den Rohstoffmärkten stark steigen

- Die frühzyklische Konjunkturerholung – vor allem in Asien – wirkt sich positiv aus, für Euphorie ist es jedoch zu früh

- In der zweiten Jahreshälfte 2021 könnte der Energiemarkt wieder deutliche Preissteigerungen aufweisen, während das Aufwärtspotenzial für die Industrie- und Edelmetalle begrenzt ist

Jens Wilhelm, Vorstand Portfoliomanagement und Immobilien, Union Investment

Performanceergebnisse der Vergangenheit lassen keine Rückschlüsse auf die zukünftige Entwicklung

eines Investmentfonds oder Wertpapiers zu. Wert und Rendite einer Anlage in Fonds oder

Wertpapieren können steigen oder fallen. Anleger können gegebenenfalls nur weniger als das

investierte Kapital ausgezahlt bekommen. Auch Währungsschwankungen können das Investment

beeinflussen. Beachten Sie die Vorschriften für Werbung und Angebot von Anteilen im InvFG 2011

§128 ff. Die Informationen auf www.e-fundresearch.com repräsentieren keine Empfehlungen für den

Kauf, Verkauf oder das Halten von Wertpapieren, Fonds oder sonstigen Vermögensgegenständen. Die

Informationen des Internetauftritts der e-fundresearch.com AG wurden sorgfältig erstellt.

Dennoch kann es zu unbeabsichtigt fehlerhaften Darstellungen kommen. Eine Haftung oder Garantie

für die Aktualität, Richtigkeit und Vollständigkeit der zur Verfügung gestellten Informationen

kann daher nicht übernommen werden. Gleiches gilt auch für alle anderen Websites, auf die

mittels Hyperlink verwiesen wird. Die e-fundresearch.com AG lehnt jegliche Haftung für

unmittelbare, konkrete oder sonstige Schäden ab, die im Zusammenhang mit den angebotenen oder

sonstigen verfügbaren Informationen entstehen.

Das NewsCenter ist eine kostenpflichtige Sonderwerbeform der e-fundresearch.com AG für Asset

Management Unternehmen. Copyright und ausschließliche inhaltliche Verantwortung liegt beim

Asset Management Unternehmen als Nutzer der NewsCenter Sonderwerbeform. Alle NewsCenter

Meldungen stellen Presseinformationen oder Marketingmitteilungen dar.