Am Tag des Sturms von Trump-Anhängern ins Kapitol in Washington, der die Zertifizierung der Wahl Joe Bidens als nächstem US-Präsidenten verhindern sollte, legten die Aktienmärkte zu. Denn trotz der politischen Turbulenzen haben sich die Machtverhältnisse in den USA geklärt: Durch den Sieg der Demokraten in der Stichwahl für zwei Senatssitze im Bundesstaat Georgia kann die Regierung Biden nun auf eine – wenn auch sehr knappe – Mehrheit in beiden Kammern des Kongresses (Senat und Repräsentantenhaus) zurückgreifen. Und die Wahl Bidens wurde vom Kongress schließlich auch nur um einige Stunden verzögert bestätigt. Die tiefe Spaltung der US-amerikanischen Gesellschaft, die sich in den Ereignissen in Washington zeigte, wurde an den Märkten ausgeblendet.

Ein wichtiger Grund dafür ist, dass Investoren nun in einigen Punkten mehr Gewissheit haben, was als Konsequenz die Risikoprämien sinken lässt. Dies aus folgenden Gründen:

Die Biden-Regierung ist handlungsfähig. Biden verfügt damit über die notwendigen gesetzgeberischen Möglichkeiten, um seine wirtschafts- und sozialpolitische Agenda voranzutreiben. Ohne parlamentarische Mehrheit hätte Präsident Biden hauptsächlich über Durchführungsverordnungen (Executive Orders) regieren müssen, die geringere Rechtssicherheit bieten.

Zudem steht der Regierung der Weg grundsätzlich frei für höhere Ausgaben, die nicht nur in die Stützung des Konsums gehen, sondern auch Investitionen anstoßen dürften. Der Umbau der Wirtschaft von „braun“ zu „grün“, aber auch die Förderung innovativer Technologien zählen dazu und könnten langfristig auch das Wachstumspotenzial der US-Wirtschaft erhöhen.

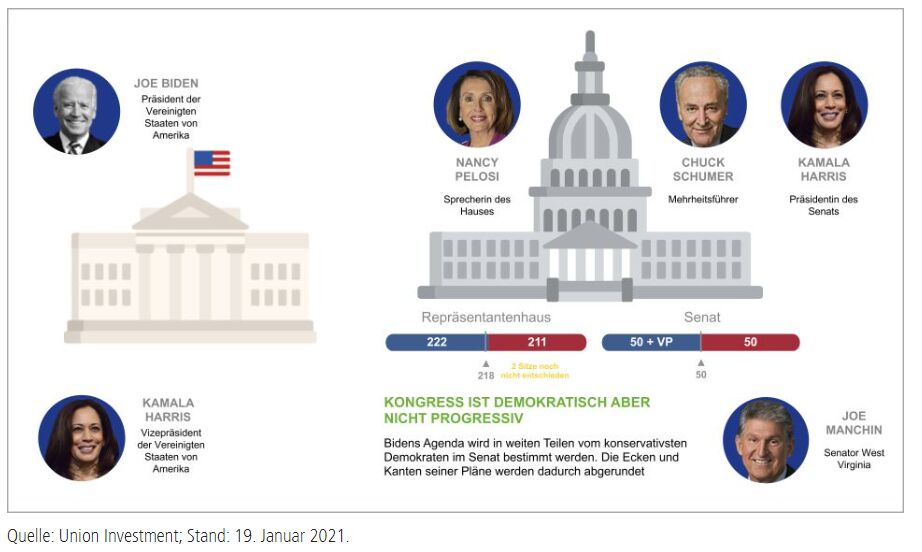

Der Druck zu Kompromissen ist hoch, was zu moderaten Ergebnissen führen dürfte. In der kleinen Kammer (Senat) stehen 50 demokratischen Sitzen 50 republikanische entgegen. Nur weil die künftige US-Vizepräsidentin Kamala Harris den Senats-Vorsitz führt (und sie im Falle eines Patts stimmberechtigt ist), entsteht ein demokratisches Stimmenübergewicht. Biden ist also auf breite Unterstützung seiner Partei angewiesen. Eine Mehrheit ist nur dann möglich, wenn auch die konservativeren demokratischen Senatoren mit an Bord sind. Das schränkt Bidens Möglichkeiten – etwa bei Steuererhöhungen – erheblich ein. In vielen Fällen ist auch die Zustimmung zumindest eines Teils der Republikaner notwendig, da sechzig Stimmen im Senat notwendig sind.

Einmal im Fiskaljahr (per Ende September) kann der Senat mit nur 50 Stimmen in der so genannten „Budget Reconciliation“ über Einnahmen, Ausgaben und Defizit-Grenze (Debt Ceiling) entscheiden. Diese „Rückversicherung“ ermöglicht im laufenden Kalenderjahr „zwei Schüsse“, um größere Investitionsprogramme oder Unterstützungsprogramme ohne Hilfe der Republikaner zu beschließen. Denn es wäre 2021 eine „Budget Reconciliation“ für das laufende Fiskaljahr (per Ende September) und eine für das folgende Fiskaljahr möglich.

Präsident Biden kann regieren

Mit der knappsten aller möglichen Mehrheiten im Kongress

In Summe zeichnen sich unter der Regierung Biden moderate Entscheidungen ab. Es dürfte kaum zu scharfen regulatorischen Änderungen kommen und auch die geplanten Steuererhöhungen bei Unternehmen dürften überschaubarer ausfallen. Ein potenzieller gesetzgeberischer Stillstand ist aber abgewendet, und es öffnet sich die Tür für mehr wirtschaftlichen Stimulus und Infrastrukturprogramme. Damit ist ein potenzieller Belastungsfaktor für die US-Unternehmen unwahrscheinlicher geworden. Auf der anderen Seite sind einem weiteren starken Anstieg der Verschuldung durch hohe Ausgaben Grenzen gesetzt.

Budgetdiskussionen laufen rasch an

Wie geht es fiskalpolitisch nun weiter? Am 14. Januar hat Biden bereits seinen „American Rescue Plan“ vorgelegt, der die kurzfristigen Folgen der Pandemie adressiert. Dabei stehen unter anderem eine Verlängerung der Arbeitslosenunterstützung, weitere Stimuluschecks, sowie Geld für die Pandemiebekämpfung, für Bundesstaaten und Kommunen und kleinere Unternehmen auf der Agenda. Im Februar dürfte dann auch ein erster Budgetentwurf für das nächste Fiskaljahr, das im Oktober beginnen wird, als Diskussionsgrundlage eingereicht werden, der die Konturen von Bidens längerfristigem Wirtschaftsprogramm zeigen wird.

Dort dürften weitere Teile der Ausgabenpläne, etwa im Infrastrukturbereich, und gegebenenfalls auch Steuererhöhungen vorgelegt werden. Die Kompromissfindung zwischen Demokraten und Republikanern dürfte gewisse Chancen haben, weil Ende 2021 auch Teile der Trump-Steuermaßnahmen auslaufen, welche Unternehmen begünstigten und welche die Republikaner verlängern möchten. Möglich wären im Gegenzug Steuerentlastungen für die Mittelschicht, dafür aber Erhöhungen für vermögende Haushalte. Auch könnte eine Reform der Unternehmenssteuer mit verzögerter, stufenweiser Einführung in diesem Paket adressiert werden.

Ein gutes Umfeld für die Kapitalmärkte?

Das Umfeld für Risikoanlagen, insbesondere für Aktien, dürfte damit sehr positiv sein, da es weniger Steuererhöhungen in schwierigem wirtschaftlichem Umfeld geben sollte. Längerfristig sollten sich ein durch wirtschaftliche Modernisierung höheres Wachstumspotenzial und eine rhetorische Entspannung in Handelskonflikten moderat senkend auf Risikoprämien auswirken. Auch zeichnet sich angesichts der personellen Besetzung der Biden-Regierung eine friktionslose Zusammenarbeit zwischen US-Finanzministerium und der US-Notenbank Federal Reserve ab. Risiken bestehen dagegen in einer stärkeren politischen Konfrontation zwischen Demokraten und Republikanern.

Die Anleihemärkte dürften davon geprägt sein, in welchem Maße mögliche Investitionsprogramme kreditfinanziert sind. Nur ein Teil der Mehrausgaben wird über höhere Steuern gegenfinanziert werden, so dass neue Kredite aufgenommen werden dürften und mehr Angebot an den US-Treasuries-Markt kommt. Damit dürfte die US-Zinskurve am langen Ende weiter leicht steiler werden. Die US-Notenbank sollte dem aber durch den verstärkten Kauf von Anleihen mit längeren Laufzeiten entgegenwirken. Bislang ist der Anstieg der Renditen am langen Laufzeitende etwa im Rahmen des Anstiegs der Inflationserwartung geblieben. Die Zinsen am kurzen Ende sind weiterhin gut verankert, und die Realrenditen sind weiterhin gerade im kurzen Laufzeitbereich historisch niedrig.

Dies unterstützt die Aktienmärkte. Chancen ergeben sich insbesondere in zyklischeren Sektoren oder in Bereichen, die in Zukunftstechnologien oder im Bereich Environment, Social und Governance (ESG) stark sind – dies vor dem Hintergrund der möglichen Offenlegung von Klimarisiken in der Berichterstattung sowie mehr Förderung. Dagegen sind Unternehmen etwa aus dem Energie- oder Kohle-Bereich eher Verlierer. Auch die Regulierung im Pharmasektor dürfte höchstens moderat ausfallen und eher in den Ausbau etwa von Obamacare münden als in umfangreichen Preisvorschriften. Regulatorische Änderungen dürften im Finanzsektor eher weiter unten auf der Agenda stehen, so dass die Branche eher von einer womöglich leichten Reflationierung, also steigenden Gewinnmargen, profitieren dürfte.

Technologie-Dominanz bleibt brisantes Thema

Im Technologiebereich dürfte die Dominanz von Big Tech-Unternehmen ein großes Thema bleiben. Allerdings wird sich das Vorgehen auch in Zukunft größtenteils auf Antitrust-Klagen beschränken. Die zukünftigen Mergers & Acquisitions-Aktivitäten der Big Tech-Unternehmen dürften von den Regulierungsbehörden deutlich stärker unter die Lupe genommen werden. In der Handelspolitik ist eine schnelle Rücknahme von Trumps Verordnungen und Zöllen nicht zu erwarten, zumal einzelne Teile davon auch als Verhandlungsmasse genutzt werden können.

Der Wettbewerb im Technologiebereich dürfte sogar deutlich strategischer und gezielter geführt werden. Die Härten für Unternehmen aus der Einschränkung der Absatzmärkte dürften hier aber zumindest teilweise durch Investitionsanreize im Inland abgemildert werden. Und was die US-Währung betrifft: Der US-Dollar könnte indirekt von höheren Treasury-Renditen profitieren.

Stand aller Informationen, Erläuterungen und Darstellungen: 20. Januar 2021, soweit nicht anders angegeben.