Eine Folge der Corona-Beschränkungen sind die steigende Staatsverschuldung und die extrem lockere Geldpolitik. Vielerorts weckt dies Befürchtungen: Führt die expansive Fiskalpolitik zu einer bald nicht mehr tragfähigen Staatsverschuldung? Verliert die Geldpolitik ihre Unabhängigkeit, weil sie gezwungen ist, die Zinsen künstlich niedrig zu halten, damit dies nicht eintritt? Aus Sicht der Investoren interessiert dabei, ob steigende Schuldenniveaus etwa durch eine aus dem Ruder laufende Inflation in eine Krise münden können.

Jene Ökonomen, die der so genannten Modern Monetary Theory (MMT) folgen, sehen dies gelassen. Warum eigentlich? Die MMT, die in den Neunzigerjahren des letzten Jahrtausends entstanden ist, hat in den vergangenen Jahren Aufwind erhalten, weil die schon länger lockere Geldpolitik, verbunden mit dem Ankauf von Schulden am Anleihenmarkt, bisher nicht zu Inflation geführt hat. Im Gegenteil, die Inflationsraten verharren in der Eurozone und Japan, aber auch in den USA unter den Zielmarken von rund zwei Prozent. Auch eine große Schuldenkrise ist bislang ausgeblieben.

Durch die Corona-Krise hat sich der Trend zu niedrigen Zinsen und steigenden Schulden aber weiter verfestigt: Die US-Notenbank Federal Reserve etwa rechnet selbst bis einschließlich 2023 nicht mit einer Zinserhöhung. Sie hat 2020 in einer strategischen Überprüfung ihrer Geldpolitik erklärt, nach Jahren der Zielunterschreitung für eine gewisse Zeit ein moderates Überschießen der Inflation über die Zielmarke zu tolerieren. Dies, wenn die wirtschaftlichen Bedingungen dies erforderlich machen, etwa, wenn die Beschäftigung nicht ausreichend hoch sein sollte.

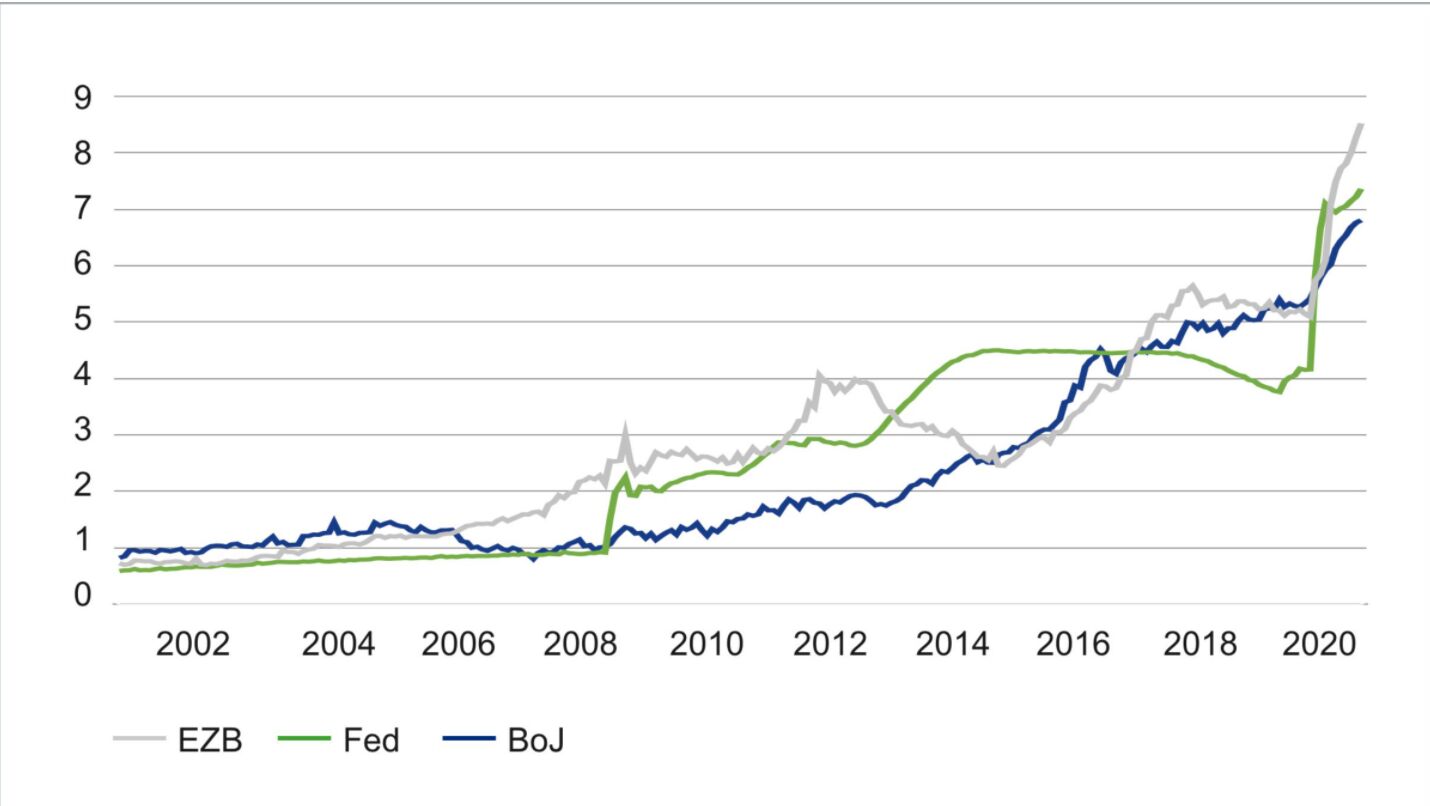

Zentralbankbilanzen auf hohen Niveaus

in Billionen US-Dollar

Kernthese der MMT

Hier setzen auch die Kernthesen der MMT an. Die MMT meint, dass der moderne Staat unbegrenzt Ausgaben tätigen kann, da er seine Verbindlichkeit jederzeit durch Geldschöpfung begleichen kann. Ein Ziel der Staatsausgaben solle dabei das Erreichen einer Vollbeschäftigung sein. Und: Solange der Auslastungsgrad der Wirtschaft unter dem Vollbeschäftigungsniveau liege, sei auch die Höhe des Haushaltsdefizits irrelevant.

Die MMT geht davon aus, dass steigende Staatsausgaben nicht durch höhere Steuern gegenfinanziert werden müssen. Im Gegenteil: der Staat müsse erst Geld ausgeben, damit er es über Steuereinnahmen wieder einziehen könne. Vorausgesetzt wird aber, dass der Staat sich über seine nationale Währung verschuldet, er der alleinige Herausgeber der nationalen Währung ist und sich nur in dieser verschuldet.

Dementsprechend seien Budgetrestriktionen der privaten Haushalte und Unternehmen nicht auf den Staat übertragbar. Denn Private und Unternehmen könnten selbst ja kein Geld schaffen. Nur der Staat könne staatliches Geld schaffen. Die Frage, wie Staatsausgaben finanziert werden sollen, erübrige sich damit.

Corona-Fiskalstimuli gehen in Richtung MMT

Zugespitzt gesagt wäre laut der MMT auch das Rätsel gelöst, warum die lockere Geldpolitik und die steigende Staatsverschuldung nicht zum Zusammenbruch des Finanzsystems geführt haben. Der Staat habe immer die Kontrolle darüber, wie viel Geld er der Wirtschaft zur Verfügung stellt. Entscheidend sei nur, dass die Staatsausgaben konjunkturpolitische Ziele erreichen und eine prosperierende Wirtschaft sicherstellen, zum Beispiel auf dem Arbeitsmarkt.

Breite Aufmerksamkeit erreichte die MMT vor allem über die US-Ökonomin Stephanie Kelton, die als Wirtschaftsberaterin für den US-Präsidentschaftskandidaten Bernie Sanders auftrat und deren Ideen Einzug in den sehr progressiven Flügel der Demokraten hielten. In gewisser Weise gehen die in der Corona-Krise aufgelegten Konjunkturprogramme vieler Regierungen zum Teil in diese Richtung, da sie die Wachstumskraft stärken sollen, etwa durch mehr Innovationen oder höhere Forschungs- und Entwicklungsausgaben. Die MMT geht empirisch unterfüttert dabei davon aus, dass Unternehmen aufgrund ihrer Wachstumserwartungen und nicht aufgrund der Höhe der Kapitalkosten ihre Investitionen umsetzen.

Inflation durch Geldausgeben, nicht Geld drucken

Kritiker der MMT weisen darauf hin, dass Staatsausgaben Verdrängungseffekte bei der privaten Nachfrage erzeugen. Dies könne zu einer weniger effizienten Wirtschaftsstruktur führen. Weil Ressourcen nicht optimal genutzt werden, könne dadurch Inflationsdruck entstehen, da die Nachfrage nicht angemessen bedient wird.

Die MMT sieht dagegen keine Verdrängungseffekte, da das Geldangebot nur durch eine Unterauslastung der Kapazitäten bestimmt werde. Inflationsrisiken gebe es nur dann, wenn das „interne Tempolimit“ der Wirtschaft erreicht sei. Dann könne der Staat durch Steuererhöhungen gegenwirken, dem privaten Sektor werde so Kaufkraft entzogen und der Inflationsdruck gemindert. Inflation sei also kein monetäres, sondern ein realwirtschaftliches Phänomen: es entstehe durch Geld ausgeben, nicht durch Geld drucken. Darüber hinaus könne aber durch die Marktmacht von einzelnen Unternehmen Inflation entstehen, wogegen mit Regulierung und nicht Geldpolitik anzugehen sei.

Und die Kapitalmarkteinschätzung?

Konkrete Implikationen für die Kapitalmärkte leiten sich daraus auf verschiedenen Ebenen ab. Anhänger der MMT werden keine Probleme damit haben, dass die Notenbanken immer mehr staatliche und private Schulden auf ihre Bilanz laden. Letztlich habe der Staat die Inflation und die Geldschöpfung ja unter seiner Kontrolle.

Laut der MMT führt eine expansive Fiskalpolitik auch zu fallenden und nicht zu steigenden Zinsen. Denn Staatsausgaben seien Einnahmen des privaten Sektors, sie würden auf diesem Weg in das Bankensystem fließen und dadurch würden die Mindestreserven bei der Zentralbank steigen. Bei hohen Budgetdefiziten würde es demnach ein Überangebot an Überschussreserven aus dem Bankensektor geben, was zu sinkenden Zinsen führe. Über die Ausgabe von Staatsanleihen könnten laut MMT Überschussreserven abgeschöpft werden und die Zinsen stabilisiert werden.

Sehr begrenzte Aussagekraft für Eurozone

Für die Eurozone sind die Erkenntnisse der MMT kaum anwendbar. Denn der Wirtschaftsraum ist unvollständig und seine Währung – der Euro – für die einzelnen Mitgliedsstaaten im Grunde immer noch eine Fremdwährung. Ohne eine integrierte Fiskalpolitik kann die Eurozone nicht die Inflationssteuerung im Sinn der MMT übernehmen. Ableitungen etwa wirtschafts- und geldpolitischer Art sind deshalb in der heutigen Form der Eurozone nicht praktikabel. Die MMT ist somit nicht das geeignete analytische Instrument, um die Inflationsgefahren, die es womöglich in der Eurozone durch die steigende Verschuldung geben könnte, zu erkennen.

Als Fazit lässt sich festhalten: Das theoretische Grundgerüst der MMT in Bezug auf Verschuldung und Inflation ist insgesamt weniger extrem (zumindest in der von US-Wirtschaftsprofessorin Kelton propagierten Version) als von Kritikern mitunter moniert. Die Annahme, dass Investitionsentscheidungen in erster Linie auf Basis von Nachfrageerwartungen getroffen werden, scheint der Realität deutlich näher zu kommen als der Fokus auf die Kapitalkosten. Insofern stellt sich zwangsläufig die Frage, ob der direktere Weg der Nachfragestimulation in der Fiskalpolitik nicht der bessere ist.

Deutlich kritischer wären jedoch die Probleme zu sehen, die sich bei der praktischen Umsetzung ergeben dürften. Denn die MMT legt die gesamte Verantwortung über die Geldschöpfung, Kapitallokation und Ausgabeentscheidung des Staates in die Hände gewählter, politischer Akteure – inklusive aller sich daraus ergebender Konsequenzen. Die Annahme, dass sich Inflation quasi von selbst steuert, erscheint wenig plausibel. Nichtsdestotrotz bleibt die MMT ein relevanter Diskussionsbeitrag, etwa, wenn es um die Ausgestaltung von Fiskalpaketen und ihre Wirkung geht.

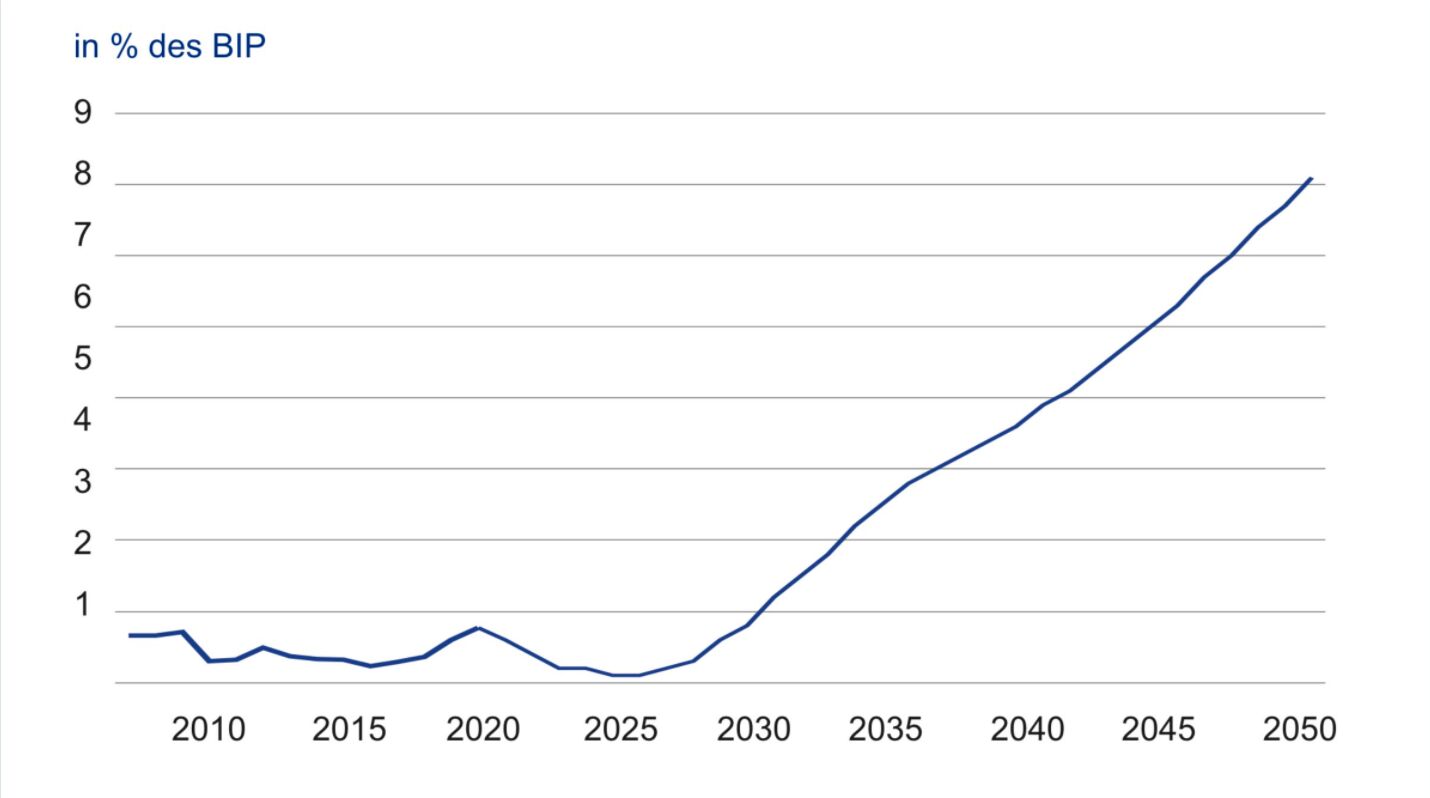

USA: Zinslast des Staates wird trotz deutlichem Anstieg der Verschuldung zunächst weiter sinken

CBO: Langfristige Projektion der Zinsausgaben

Allerdings dürften die Notenbanken dauerhaft einen höheren Anteil der Staatsverschuldung auf der Bilanz halten, auch in Europa. Generell könnte eine steigende Schuldenlast auf den Notenbankbilanzen zu einem Glaubwürdigkeitsproblem führen. Immerhin: Was die Tragfähigkeit der Verschuldung in den USA betrifft, erwartet zum Beispiel das Congressional Budget Office (CBO) in Washington kurz- und mittelfristig einen eher rückläufigen oder stabilen Zinsaufwand (vgl. Grafik), da die Staatsanleihe-Renditen vorerst niedrig bleiben.

Stand aller Informationen, Erläuterungen und Darstellungen:

21. Januar 2021, soweit nicht anders angegeben.