Seit dem Jahr 2000 ist demnach der Anteil von Bargeld und Sichteinlagen am gesamten Geldvermögen der Deutschen von 10 Prozent auf 28 Prozent angewachsen und hat sich damit nahezu verdreifacht. Das Vermögen, das Sparer auf ihren Girokonten zusammengetragen haben, ist dadurch innerhalb von zehn Jahren um etwa 960 Milliarden Euro gestiegen. Alleine in den letzten drei kamen knapp 400 Milliarden Euro hinzu, was über 40 Prozent der gesamten Summe entspricht. Mit dieser Form des Sparens ist jedoch keine Rendite zu erzielen.

Vermögen wächst nicht mehr durch Zinsen, sondern nur durch Sparen

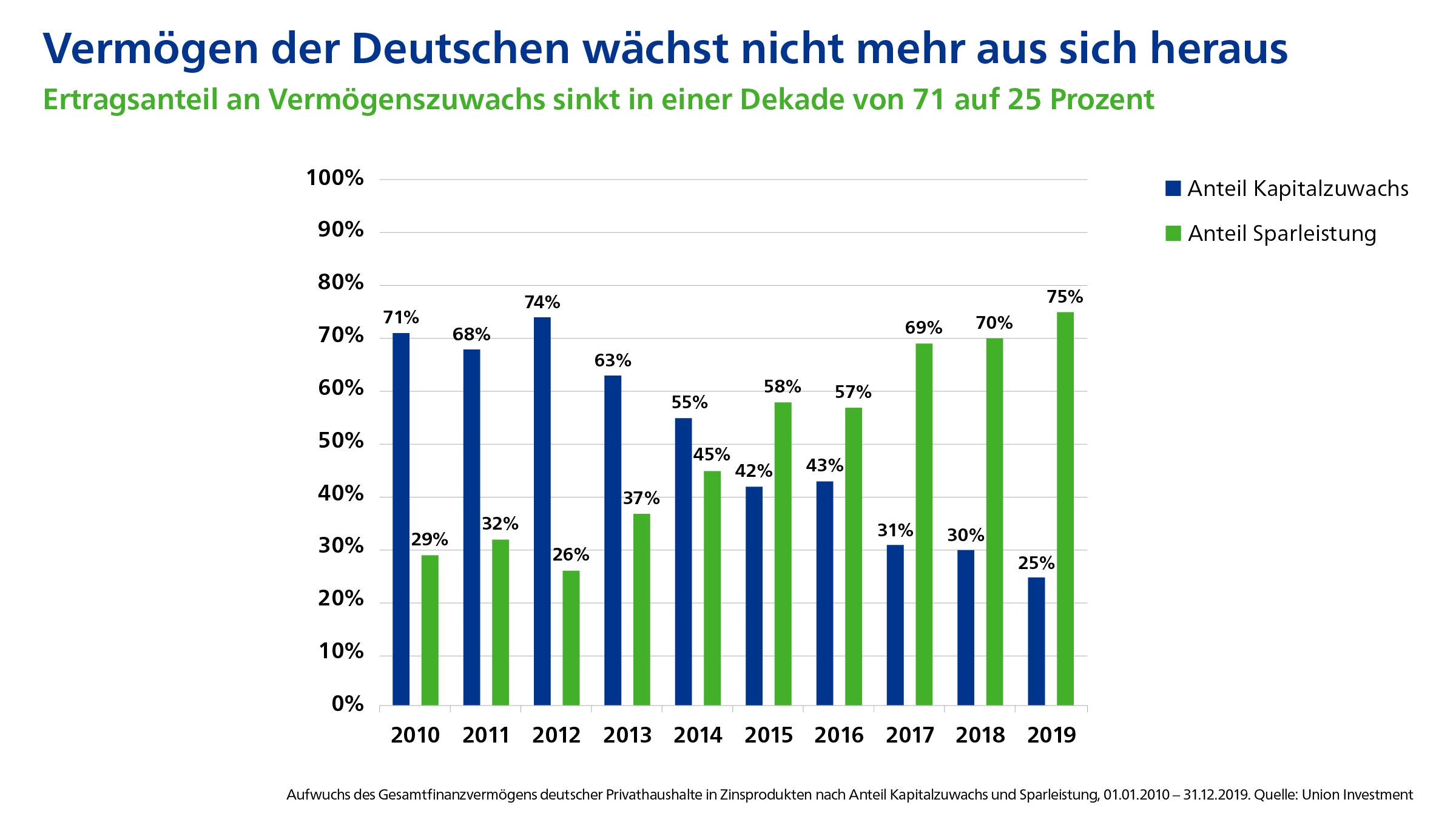

Der Anteil, den Erträge wie Zinsen und Kurszuwächse an der Vermögenszunahme ausmachen, befindet sich seit Jahren im freien Fall. Vor einer Dekade betrug er noch 71 Prozent. Durch den Rückgang der Zinsen ist dieser Anteil auf 25 Prozent abgestürzt. Der Kapitalzuwachs speiste sich in 2019 bei denen, die ihr Geld auf Tagesgeld-, Festgeld- und Sparkonten halten, zu 98 Prozent – also fast vollständig – aus Sparanstrengungen.

„Das beachtliche Finanzvermögen der Deutschen ist besonders in den letzten Jahren vor allem durch Konsumverzicht entstanden“, erläutert Prof. Stolper. „Wenn die Menschen mit dem Girokonto sparen, dann kann man eigentlich nicht von Geldanlage, sondern nur von Geldablage reden“, kommentiert Giovanni Gay, Geschäftsführer bei Union Investment.

Deutsche haben in nur neun Jahren 130 Milliarden Euro verloren

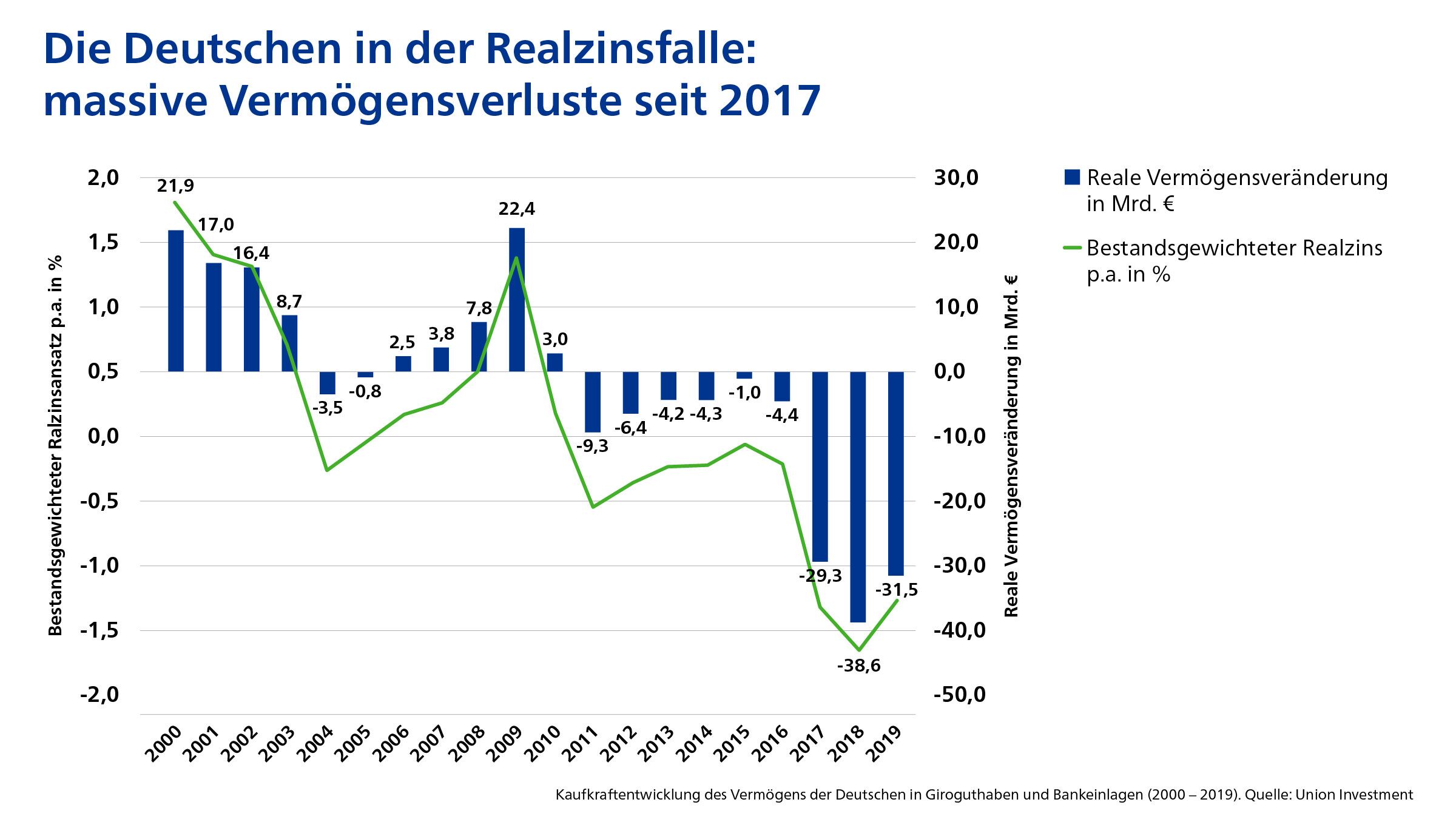

Auch wenn sich viele Sparerinnen und Sparer möglicherweise mit dieser Situation abgefunden haben, kaschieren die enormen Zuwächse bei den absoluten Zahlen den Wertverlust, der dahinter liegt. Rund 1.900 Milliarden Euro des gesamten deutschen Finanzvermögens sind Sichteinlagen, deren Realverzinsung (Zins abzüglich Inflationsrate) in den vergangenen zwanzig Jahren nahezu ausnahmslos negativ war.

Seit 2010 haben die Deutschen auf diese Weise in Summe einen Wertverlust von etwa 130 Milliarden Euro erlitten, davon knapp 100 Milliarden Euro allein in den drei Jahren zwischen 2017 und 2019. Statistisch betrachtet verlor jeder Bundesbürger allein im Jahr 2019 im Schnitt etwa 380 Euro. Mit dem Rekordzuwachs bei Giroguthaben, der im Zuge der Corona-Pandemie derzeit in Deutschland beobachtet werden kann, hat dieser Kaufkraftverlust im laufenden Jahr sogar noch an Geschwindigkeit zugenommen. „100 Euro bleiben nur 100 Euro, wenn wir die Inflation schlagen und der Realzinsfalle entkommen. Das gelingt mit unseren beliebtesten Sparformen allerdings nicht. Um der Realzinsfalle zu entkommen, führt kein Weg an aktienbasierten Anlagen vorbei“, betont Gay.

Aus Sicht von Prof. Stolper zeigten sich bei der Lösung des Problems vor allem zwei Phänomene: Viele ältere Sparerinnen und Sparer hätten sich noch nicht ganz von der alten Welt verabschiedet und hofften immer noch auf „bessere Zeiten“ mit steigenden Zinsen. „Mit dieser Einstellung wird es schwer, den Tatsachen ins Auge zu sehen“, so Stolper. Aber mindestens genauso herausfordernd sei das Bild bei jüngeren Sparern, die die „guten Zeiten“ nie erlebt hätten: „Insbesondere jüngere Sparer, denen nennenswerte Habenzinsen so fremd sind wie Bandsalat und Kännchenzwang dürfen sich nicht mit Geldablage zufriedengeben. Diese Kapitulation vor den Herausforderungen des modernen Sparens passt überhaupt nicht zu dem Anspruch vieler Menschen, immer mehr Lebensbereiche aktiv zu gestalten. Anstelle einer falschen Genügsamkeit muss deshalb das Verständnis treten, dass Finanzvermögen mehr zu leisten vermag, als nominal exakt um das Ersparte anzuwachsen“, ergänzt Prof. Stolper.

Giovanni Gay sieht eine grundsätzliche Bereitschaft bei jungen Menschen, sich auf neue Sparformen einzulassen. Das Ziel sollte nachhaltiger Vermögensaufbau sein – etwa indem man die Menschen mit ratierlichen Lösungen an das Thema heranführt. „So kann es gelingen, aus der Generation Nullzins eine Generation Sparplan zu machen“, sagt Gay.

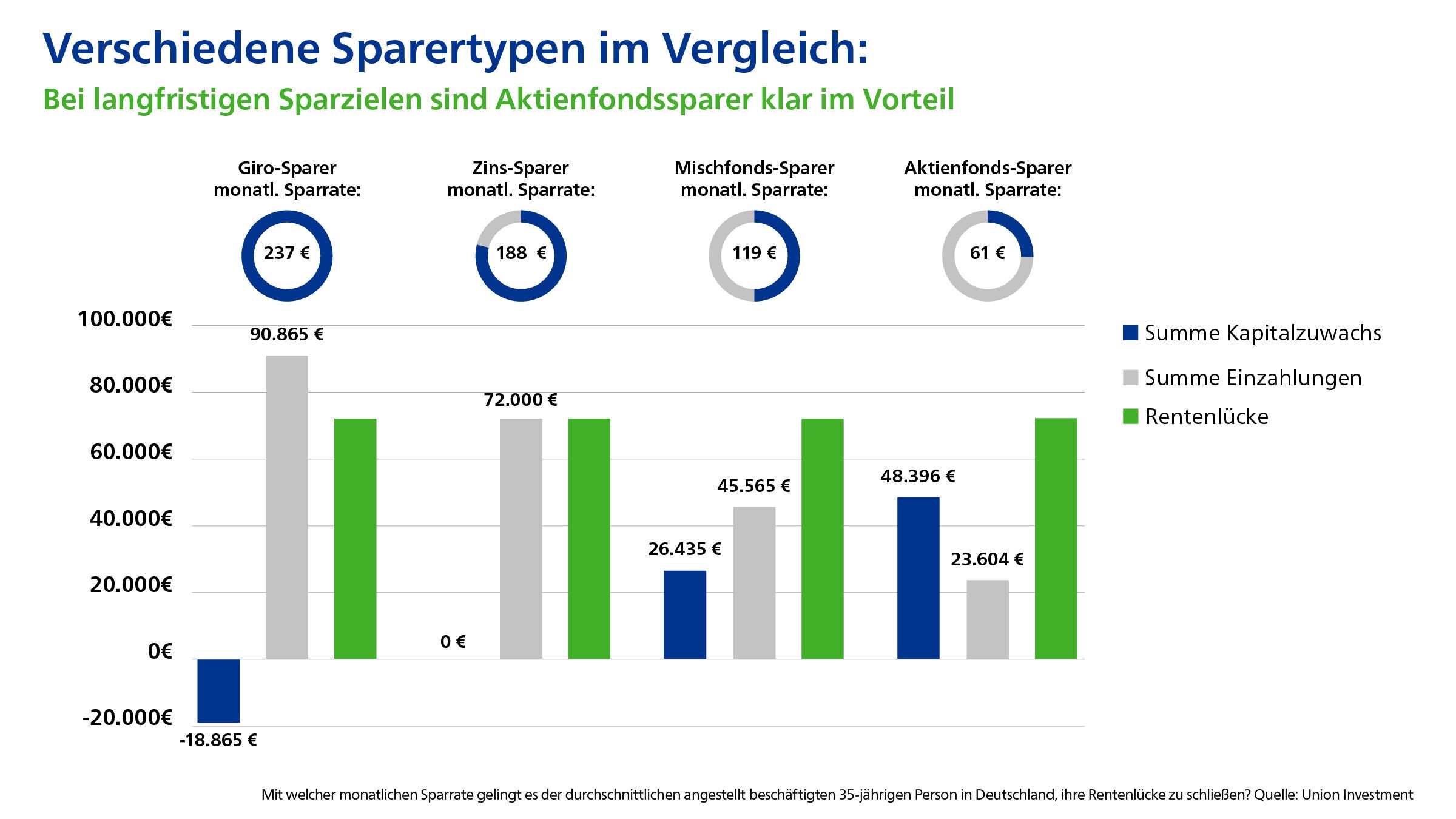

Beispielrechnung: Aktienfondssparer müssen monatlich 180 Euro weniger zurücklegen, um für das Alter vorzusorgen

Wie dies gelingen kann, zeigt eine Beispielrechnung anhand eines langfristigen Sparvorhabens mit regelmäßigen Sparraten. Aktuell kann eine durchschnittliche angestellt beschäftigte 35-jährige Person in Deutschland im Alter von 67 Jahren mit einer monatlichen Nettorente nach heutiger Kaufkraft von etwa 1.200 Euro rechnen. Dies entspricht ca. 60 Prozent des voraussichtlichen letzten Nettogehalts in Höhe von etwa 2.000 Euro. Nimmt man an, dass 80 Prozent des letzten Nettogehalts für die Versorgung im Alter ausreichen, fehlen für das Versorgungsziel jeden Monat rund 400 Euro.

Ein Vergleich verschiedener Ansätze, diese Rentenlücke in Höhe von etwa 72.000 Euro (durchschnittlicher erwarteter Rentenbezug für 15 Jahre) zu schließen, macht die massiven Unterschiede bei der Geldanlage deutlich: Der Girosparer bevorzugt das Girokonto und Sichteinlagen. Um die Rentenlücke zu schließen, muss er aufgrund der negativen Rendite auf seine Ersparnisse bei Renteneintritt über 90.000 Euro angespart haben. Das sind insgesamt 126 Prozent des erforderlichen Kapitals. Monatlich ist dafür eine Sparrate von 237 Euro notwendig.

Bei einem langfristig ausgerichteten Sparer, dessen Aktienfonds im Mittel die langjährige reale Durchschnittsrendite aller in Deutschland erhältlichen Aktienfonds in Höhe von 6,2 Prozent vor Kosten und Steuern erzielt, sieht die Sache ganz anders aus.

Bei ihm wird ein Großteil des erforderlichen Vermögens nicht durch die Sparleistung, sondern durch den Kapitalzuwachs generiert. Mit insgesamt nur 23.600 Euro muss er nur etwa ein Drittel der benötigten 72.000 Euro zur Seite legen. Das schafft er mit einer monatlichen Rate von 61 Euro. Im Vergleich zum Girosparer hat der Aktienfondssparer somit Monat für Monat fast 180 Euro mehr in der Tasche, die er für andere Dinge verwenden kann.

Interessierte LeserInnen finden hier die vollständige Studie zum Download.