Das Pandemiegeschehen und die daraus folgenden staatlichen Lockerungs- und Beschränkungsmaßnahmen überschatten die Konjunkturentwicklung weiter maßgeblich. Allerdings könnte der Einfluss in den kommenden Monaten immer kleiner werden. Denn das Konjunkturbild hat sich zuletzt schrittweise aufgehellt.

US-Notenbank wartet vorerst ab

Vor allem die US-Wirtschaft hat – auch gestärkt durch die Ankurbelung des Konsums durch Haushaltsschecks – schnell zurück zu alter Form gefunden. Hinzu kommt, dass die Impfkampagne in den Vereinigten Staaten überraschend gut vorankommt. Im Ergebnis hat die rasche Normalisierung des wirtschaftlichen und gesellschaftlichen Lebens dazu geführt, dass in den USA eine Diskussion um die Rückführung der Anleihekäufe (Tapering) durch die US-Notenbank Federal Reserve (Fed) entfacht wurde. Auf ihrer Sitzung im April haben sich Fed-Chef Jerome Powell und die Mitgliedes des Offenmarktausschusses jedoch betont geduldig gezeigt und keine Änderungen an ihrem geldpolitischen Kurs vorgenommen. Zwar sehen die Währungshüter durchaus verbesserte Wirtschafts- und Beschäftigungsindikatoren. Allerdings werde es noch eine Zeit lang dauern, bis weitere substanzielle Fortschritte erreicht werden.

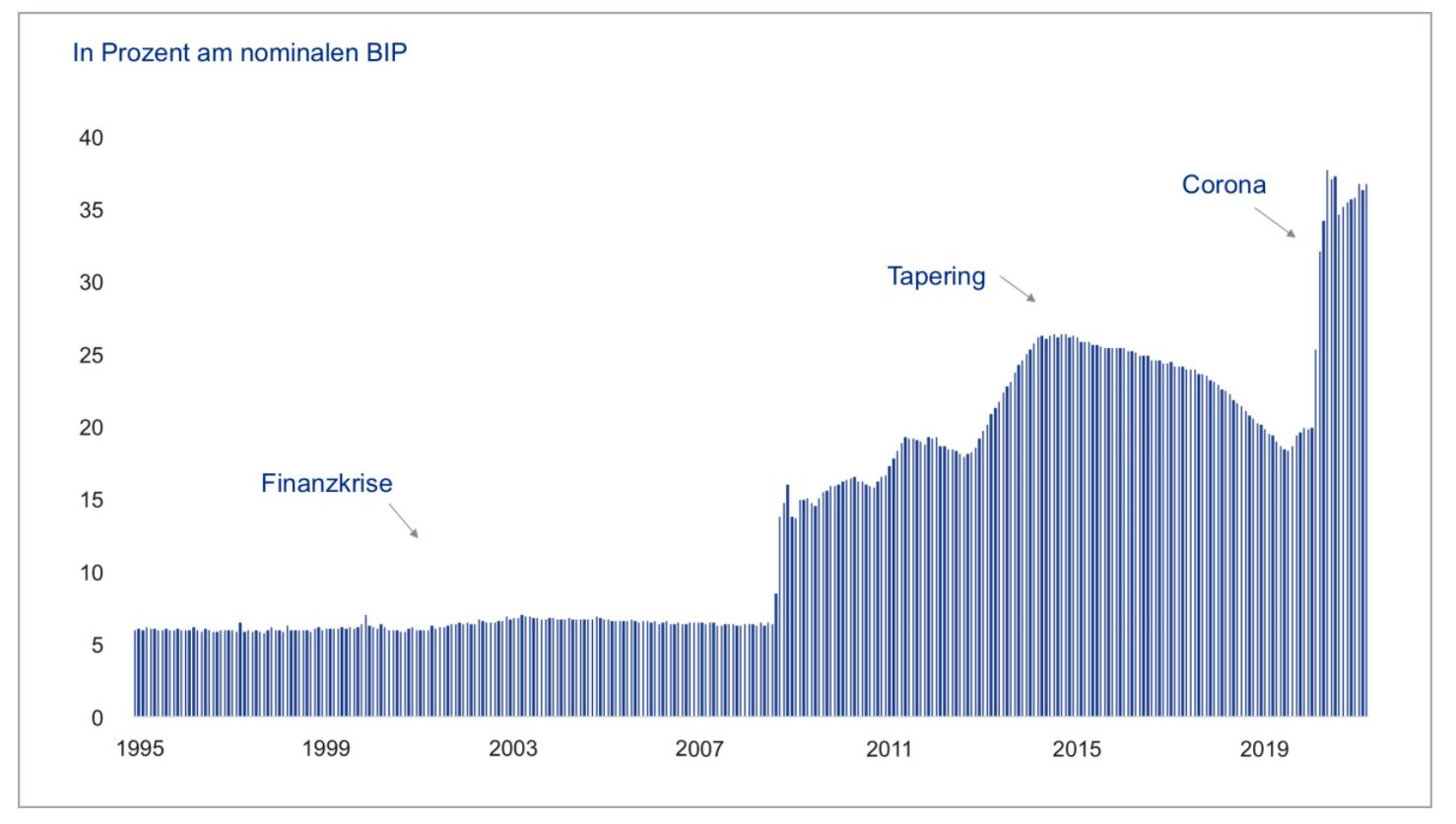

Unterstützung durch Fed hält an

Anteil der Fed-Bilanz am US-BIP steigt stark

Quelle: Bloomberg, Macrobond, Union Investment; Stand: 4. Mai 2021.

Die Fed will also tatsächliche konjunkturelle Verbesserungen sehen, bevor sie mit dem Tapering beginnt. Sollten die wirtschaftlichen Fortschritte der USA angesichts der beschleunigten Impfkampagnen aber zu einer deutlichen Verbesserung am Arbeitsmarkt führen, könnte die Fed ihre Anleihekäufe auch früher als bislang erwartet reduzieren.

PEPP-Notfallprogramm im Fokus der EZB

In Europa bremsen höhere Infektionszahlen und die damit einhergehenden Kontaktbeschränkungen die Wirtschaft etwas länger aus als bislang veranschlagt. Für das zweite Halbjahr 2021 hat sich der Ausblick angesichts des zuletzt steigenden Impftempos indes etwas aufgeklart. Zudem profitiert die Staatengemeinschaft von den Erfolgen bei der Pandemiebekämpfung in den wichtigen Absatzmärkten USA und China. Entsprechend stützt der höhere Impuls aus dem Außenhandel das Wachstum, insbesondere in Deutschland. Im Spannungsfeld zwischen kurzfristig schwächerem Umfeld und einem sich mittelfristig aufklarendem Wachstumsbild bleibt die Europäische Zentralbank (EZB) bemüht, ihre Geldpolitik behutsam zu steuern und nur gedämpften Optimismus zu zeigen. Alle relevanten Aspekte zur künftigen Geldpolitik blieben deshalb zuletzt unangetastet. Bis Juni noch werden die Währungshüters um Christine Lagarde im Rahmen ihres Notfallkaufprogramms (PEPP) deutlich höhere Anleihekäufe vornehmen.

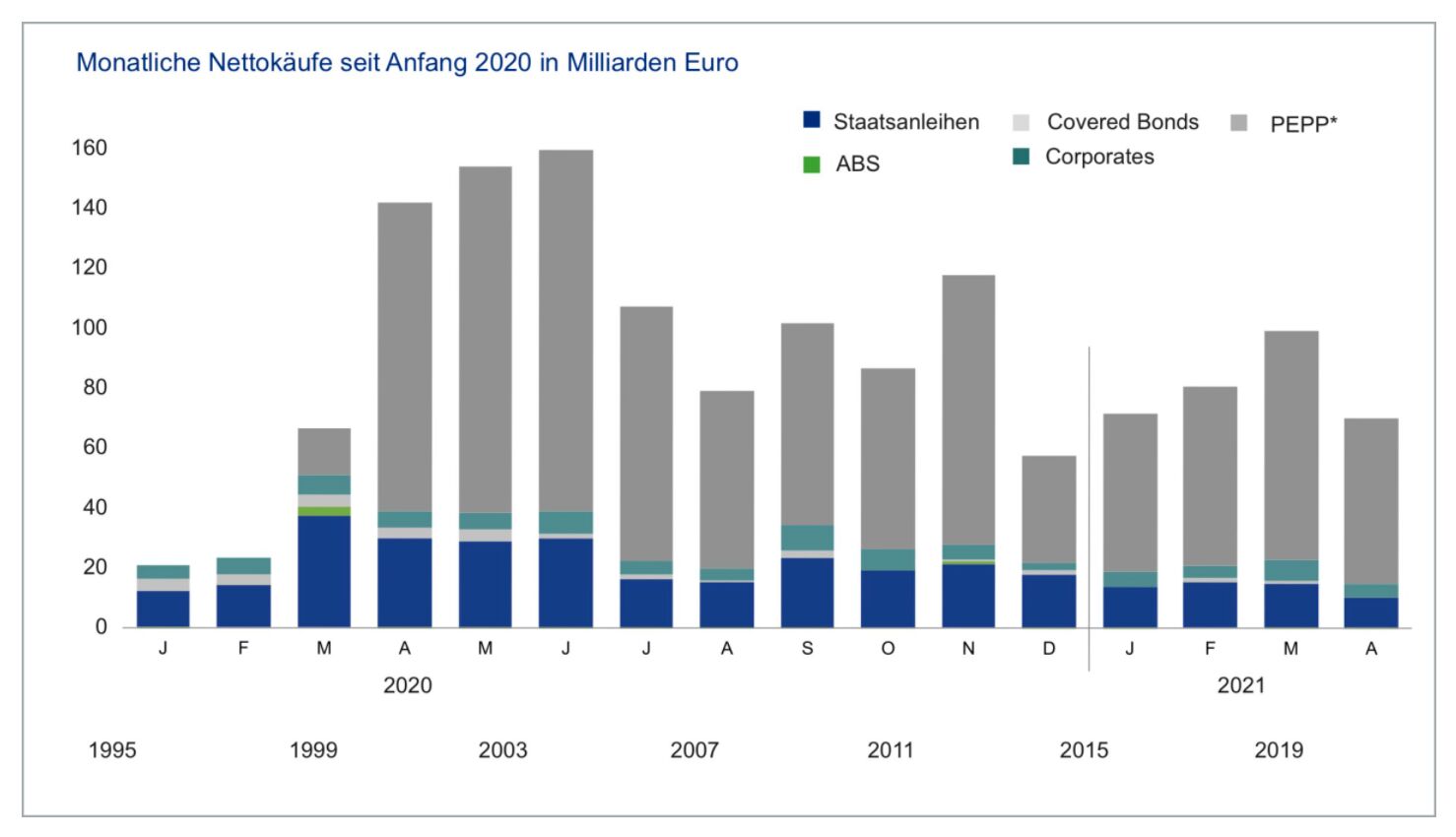

Europäische Zentralbank (EZB) mit weiteren Wertpapierkäufen

EZB flutet Märkte mit Liquidität

* Pandemic Emergency Purchase Programme Quelle: Bloomberg, Macrobond, Union Investment; Stand: 4. Mai 2021.

Dann steht die Entscheidung über das Ankauftempo im dritten Quartal an. Das könnte durchaus etwas geringer ausfallen als bisher. Im September dürfte die EZB schließlich über die Zukunft des PEPP-Programms über März 2022 hinaus beraten. Für den Moment hat EZB-Präsidentin Lagarde den Erwartungen eines anstehenden Taperings damit vorerst den Wind aus den Segeln genommen.

Tapering-Diskussionen in anderen Industrieländern

Großbritannien sticht bereits seit geraumer Zeit mit guten Impffortschritten hervor. Premierminister Boris Johnson hatte bereits im März seine Pläne zur schrittweisen Öffnung der Wirtschaft öffentlich gemacht. Seit April nun dürfen Einzelhandel, Pubs, Restaurants, Friseure und Kosmetiksalons wieder Kunden empfangen. Mit der fortschreitenden Normalisierung des öffentlichen Lebens kehrt auch wieder Wachstum auf die britischen Inseln zurück. Die Bank of England (BoE) ist deshalb zuversichtlich für die Wirtschaft und rechnet damit, dass die Wachstumsdynamik im Jahresverlauf wieder das Vorkrisenniveau erreicht. Die Währungshüter um Notenbank-Gouverneur Andrew Bailey halten vor diesem Hintergrund zwar vorerst an ihrer lockeren Geldpolitik zur Eindämmung der wirtschaftlichen Folgen der Corona-Pandemie fest. Gleichzeitig haben sie auf ihrer regulären Sitzung Anfang Mai jedoch erste Adjustierungen vorgenommen und die monatlichen Anleihekäufe angepasst: Das wöchentliche Kauftempo soll um rund ein Viertel reduziert werden. Bailey will darunter jedoch explizit keine geldpolitische Änderung verstanden wissen. Denn zum einen wird das ursprünglich für das Jahr 2021 avisierte Kaufvolumen komplett ausgeschöpft – nur mit verändertem Tempo. Zum anderen hänge der wirtschaftliche Ausblick nach Angaben der Notenbanker bei allem Optimismus immer noch stark vom Verlauf der Pandemie ab.

Etwas anders sieht die Lage indes in Kanada aus: Die Bank of Canada (BoC) hat Ende April bekanntgegeben, ihre monatlichen Anleihekäufe zu drosseln. Viele Firmen seien der Ansicht, dass die Pandemie keine negativen Auswirkungen mehr auf ihre Geschäftstätigkeit habe. Angesichts der guten wirtschaftlichen Aussichten kündigte Notenbank-Präsident Tiff Macklem deshalb an, den Umfang der Anleihekäufe um 25 Prozent zu reduzieren. Damit setzt die BoC als erste unter den führenden Notenbanken die Drosselung ihrer quantitativen Geldpolitik um – und hat damit womöglich den Weg für das Tapering anderer großer Notenbanken geebnet.

Angst vor Taper-Tantrum

Vorsichtiges Vorgehen der Zentralbanken ist jedoch geboten, denn es gibt Sorgen vor Marktverwerfungen an den Anleihe- und Währungsmärkten – das hat das Beispiel aus Kanada gezeigt: Als Reaktion auf die Ankündigung Macklems stieg der kanadische Dollar deutlich an, die Renditeaufschläge kanadischer Anleihen gegenüber US-Treasuries weiteten sich aus. Für die Währungshüter heißt das im Umkehrschluss: Ein falsches Wort und die Angst aus dem Jahr 2013 könnte wieder zurückkehren: Damals versetzte Fed-Chef Ben Bernanke die globalen Finanzmärkte mit unklaren Aussagen zum Ablauf der Drosselung der Anleihekäufe in Aufruhr. Als die Anleihekurse – auch in den Schwellenländern – schlagartig einbrachen, wurde der Begriff „Taper Tantrum“ geprägt. Eine solche Wiederholung dürften die Notenbanken diesmal unbedingt vermeiden wollen.

Welche Zentralbank dem Muster der Bank of Canada als Nächste folgen wird, ist daher fraglich. Zwar ist die wirtschaftliche Erholung in den USA am weitesten fortgeschritten, die Wahrscheinlichkeit einer baldigen Straffung der Geldpolitik daher wohl am höchsten. Allerdings lässt sich die Federal Reserve bewusst von tatsächlichen Wirtschaftsdaten leiten und versucht nicht auf Erwartungen hin zu handeln. Ein Risiko bleibt jedoch: Wenn die Märkte das Gefühl bekommen, dass die Notenbanken mit den Konjunkturdaten augenscheinlich nicht mehr Schritt halten, könnten die Währungshüter Schwierigkeiten haben, ihre zurückhaltende Haltung überzeugend aufrechtzuerhalten. Für den Moment ist es ihnen aber gelungen, die Märkte zu beruhigen. Die globale Geldpolitik dürfte damit noch eine Weile locker bleiben.

Stand aller Informationen, Erläuterungen und Darstellungen:

10. Mai 2021, soweit nicht anders angegeben.