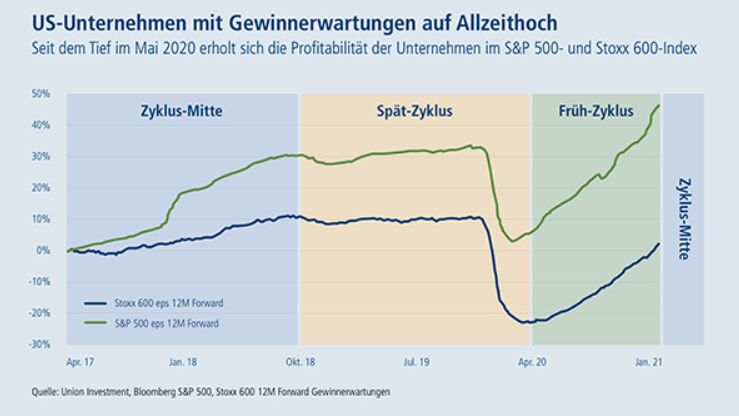

Der DAX 30-Index hat mit 15.500 Punkten sein Hoch von vor der Corona-Krise schon um fast 2.000 Punkte übertroffen. Und das, obwohl die Wirtschaftsleistung Deutschlands den Einbruch durch die Corona-Krise noch nicht ganz aufgeholt hat. Am Aktienmarkt hat ein neues Kapitel begonnen.

Die Aussicht auf das Ende der Deflationsgefahr und schwacher Wachstumsraten schlägt sich in stetig steigenden Kursen seit dem Corona-Crash im März 2020 nieder. Sorgen vor sinkenden Preisen bei einer Deflation und vor blutleerem Wachstum scheinen verschwunden. Zudem bewirkt die Pandemie ein Umdenken in der Wirtschaftspolitik. Dies und jenseits des Atlantiks macht sie sich daran, große Fiskalpakete zu schnüren, die hohe Investitionen in Digitalisierung und Bildung, Modernisierung der Infrastruktur und den grünen Umbau der Wirtschaft versprechen. In Europa wurde zum Beispiel der Aufbauplan Next Generation EU und in den USA der American Jobs Plan aufgelegt. Die Fiskalpolitik will dafür sorgen, dass nach Corona nicht nur das Wachstumstempo von vor der Krise erreicht, sondern ein höherer Wachstumspfad eingeschlagen wird. Dieses Vorgehen unterscheidet sich fundamental von jenem nach der Finanzkrise. Damals lag der Fokus stark auf der Haushaltskonsolidierung und viele Investitionen unterblieben.

Markt im „Sweet Spot“ der Inflation

Die anziehende Wirtschaft führt auch zu höheren Inflationserwartungen. Viele Preistreiber sind zwar vorübergehender Natur. Doch die höhere Inflationstoleranz der Notenbanken dürfte die Deflationsrisiken, die seit der Finanzkrise 2008 im Raum standen, weiter reduziert haben. Die Japanisierung Europas und Deflationssorgen werden am Aktienmarkt gerade ausgepreist.

„Die Aussicht auf ein höheres Wachstum und auf einen moderaten Anstieg der Inflation öffnet ein neues Kapitel in der Aktienanlage.“

Aktuell befindet sich der Aktienmarkt in einem „Sweet Spot“ – einem Idealbereich, was die Inflation betrifft. Im historischen Vergleich zeigt sich, dass Inflationsraten zwischen ein bis drei Prozent zu den höchsten Erträgen an den Aktienmärkten führten. Erst wenn die Inflation über fünf Prozent steigt oder in den negativen Bereich fällt, gehen die Erträge spürbar zurück. Dabei ist in einem Umfeld negativer Preise die Wahrscheinlichkeit für negative Erträge am Höchsten. Eine leichte Inflation – in Verbindung mit einem etwas höheren Wachstumspfad – lässt eine anhaltend gute Entwicklung der Aktienmärkte erwarten.

Die Aussicht auf höheres Wachstum und auf einen moderaten Anstieg der Inflation öffnet nun ein neues Kapitel in der Aktienanlage. Das gestiegene Vertrauen in den Wirtschaftsausblick führt zu sinkenden Risikoprämien an den Börsen und stützt die Bewertungen. Und dies in der Breite – was neu ist. Vom höheren nominalen Wachstum profitieren sehr viele Unternehmen, nicht nur besonders wachstumsstarke. Die Phase ist vorbei, in der Wachstum ein knappes Gut war und mit entsprechenden Bewertungsprämien gehandelt wurde.

Höheres Wachstum und gestiegene Anleiherenditen beflügeln Value-Titel

Noch vor und unmittelbar während der Pandemie hatten „Growth“-Aktien, die mit ihrem Wachstumsprofil ein Alleinstellungsmerkmal für Anleger boten, überdurchschnittlich abgeschnitten. Dazu gehörten die „Nifty Fifty“ der Zehnerjahre, also „schicke“ Unternehmen aus dem Internet- und Technologiebereich sowie Unternehmen mit starken Marken und breiter Marktstellung. Entsprechend war der Aktienmarkt klar von deren Kursentwicklung abhängig. Wie dominant ihre Rolle geworden war, zeigte sich insbesondere in den USA.

Dort waren bis zur Pandemie die FAANG-Aktien (Facebook, Apple, Amazon, Netflix, Google) die Kurstreiber für den Gesamtmarkt. Nur knapp 40 Prozent aller im S&P 500-Index enthaltenen Aktien haben den Index in dieser Phase in der Wertentwicklung übertroffen. In der Post-Corona-Erholung ist der Anteil nun auf rund 60 Prozent gestiegen. Das liegt daran, dass mit den gestiegenen Inflations- und Zinserwartungen sowie höheren Renditen am Anleihenmarkt auch lange verschmähte „Value“-Aktien Boden gutgemacht haben.

In einem Umfeld steigender Zinsen entwickeln sich Wachstumstitel vergleichsweise weniger gut. Umgekehrt belasten steigende Zinsen Value-Titel dieses Jahr weniger. Sie bieten also einen gewissen Schutz bei steigenden Zinsen.

Rohstoff- und Bankaktien auch attraktiv

Eine Vielzahl Value-Aktien profitiert besonders davon, wenn das nominale Wirtschaftswachstum steigt. Ökonomie und Aktienmarkt werden breiter. Die Aussicht auf höhere Dividenden bei Value-Aktien rechtfertigen höhere Bewertungen. Dies führt auch in Branchen, die vor der Pandemie wenig begehrt waren, zu Chancen. So favorisieren wir ausgesuchte Aktien aus dem Rohstoffsektor, die von einer anziehenden Nachfrage, aber auch von steigenden Investitionen in den grünen Umbau der Wirtschaft profitieren könnten.

Auch Bankaktien sind derzeit attraktiv, vor allem in Europa. Ihnen kommen die Konjunkturerholung, die Aussicht auf rückläufige Kreditausfälle sowie ein anziehendes Neukreditgeschäft zugute. Die Jahre der für Altaktionäre schmerzhaften Kapitalbeschaffung im Zusammenhang mit der Lehman- oder Euro-Schulden-Krise sowie höhere regulatorische Kapitalanforderungen sind vorbei. Die erfolgreichen europäischen Banken werden über eine solide Gewinnentwicklung Überschusskapital an die Aktionäre ausschütten können.

Nach wie vor sind auch Digitalisierungsgewinner nicht außer Acht zu lassen, wie Software- und Halbleiteraktien. Sie bieten so gute Marktperspektiven, dass etwas steigende Zinsen ihnen nicht allzu viel anhaben können. Auch Unternehmen, die von der grünen Transformation der Wirtschaft Nutzen ziehen, zählen dazu.

Breitere Aktienrally auch mit regionalen Auswirkungen

Derzeit gibt es keine Hinweise auf eine anhaltend deutlich steigende Inflationsrate. Die im Wesentlichen wegen pandemiebedingter Verzerrungen gestiegene Teuerung dürfte sich im nächsten Jahr beruhigen. Aktien bleiben bei einer guten Konjunkturlage im Inflations-Sweet-Spot sehr gut verankert. Im Zusammenhang mit dem hohen Renditevorsprung von Aktien gegenüber anderen Anlageklassen stehen hier die Ampeln auf grün. Doch sollte es unerwartet zu einer überschießenden Inflation kommen, müssten die Notenbanken mit Zinserhöhungen gegensteuern. Ein zentraler Erfolgsfaktor bleibt darum die Bewertungsdisziplin – das gilt sowohl für Value- und Growth-Aktien.

„In einem Umfeld mit höherem nominalen Wachstum profitiert eine Vielzahl von Branchen und Unternehmen: Ökonomie und Aktienmarkt werden ‘breiter‘.“

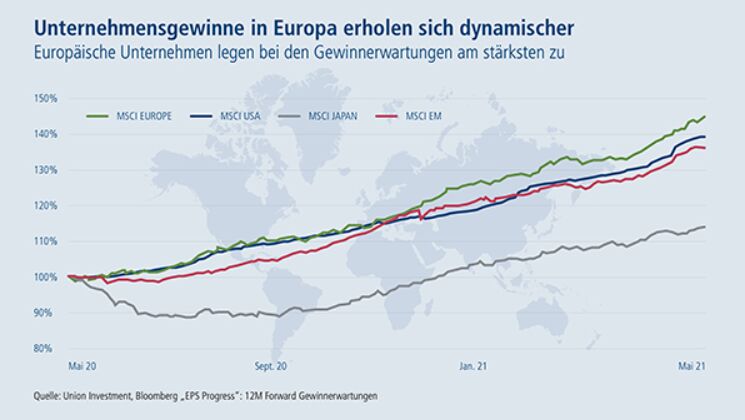

Aus der größeren Breite der Rally am Aktienmarkt ergeben sich zudem regionale Auswirkungen. Traditionell finden sich auf dem US-Aktienmarkt mehr „Growth“-Unternehmen als in jeder anderen Region der Welt. Eine Verschiebung hin zu „Value“ würde also auch ein größeres Interesse an Unternehmen außerhalb der USA bedeuten. Daraus folgt eine stärkere Verlagerung in Richtung Japan, Großbritannien, Frankreich und Deutschland.

Fazit: Der Mix aus steigenden Investitionen, Konjunkturerholung sowie noch niedrigen Zinsen bei gleichzeitig moderater Teuerung stellt ein fast ideales Umfeld für die Aktienanlage dar. Die Bewertungen sind – gemessen an den Risikoprämien – weitgehend angemessen. Solange die Inflation nicht überschießt oder umgekehrt in den negativen Bereich dreht, steht weiteren Kursavancen wenig im Weg. Dabei bleibt Stock-Picking im Bereich der Value-Aktien, aber auch ausgesuchter Wachstumstitel Gebot der Stunde. Japan und Europa gehören mit in die Auswahl.

Benjardin Gärtner, Leiter Portfoliomanagement Aktien und Mitglied des Union Investment Committee, Union Investment