Der digitale Euro nimmt langsam, aber sicher Gestalt an: Die Europäische Zentralbank hat kürzlich ein Pilotprojekt für die Einführung ihrer digitalen Zentralbankwährung angekündigt. Das Projekt soll über zwei Jahre laufen, danach will die EZB eine endgültige Entscheidung treffen. Wenn der digitale Euro über die Pilotphase hinaus kommt, soll er das Bargeld nicht ersetzen, wie die EZB betont. Aber er könnte die Sicherheit von Bargeld mit dem Komfort und dem Innovationspotenzial digitaler Bezahlmöglichkeiten verbinden.

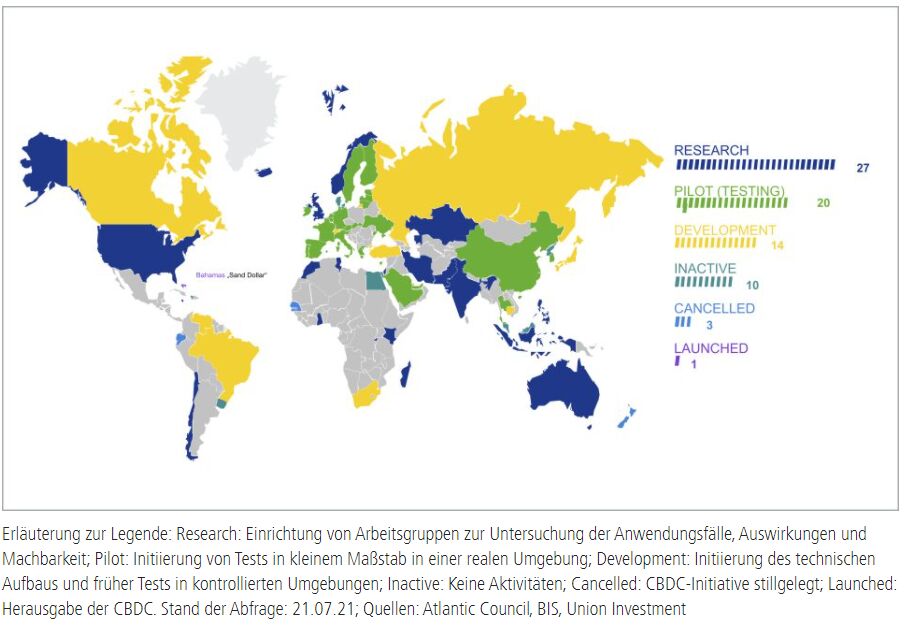

Weltweit treiben Notenbanken das Thema CBDC voran

Erläuterung: Stand der Planungen von insgesamt 75 erfassten Notenbanken

Weltweit arbeiten viele Notenbanken an digitalen Versionen ihrer nationalen Währungen, so genannten Central Bank Digital Currencies (CBDC). Ein Grund dafür ist, dass die Bargeldnutzung zum Bezahlen seit Jahren abnimmt und elektronische Zahlungsverfahren immer beliebter werden. Gleichzeitig greifen Menschen gerade in Krisen gerne auf Bargeld zurück. Die zurückgehende Bargeldnutzung gefährdet aber die Verfügbarkeit von Münzen und Scheinen. Wenn kein direkter Zugang mehr möglich ist, weil die Versorgung mit Bargeld durch den Vormarsch elektronischer Zahlungen immer teurer wird, kann dies das Vertrauen in die Währung untergraben.

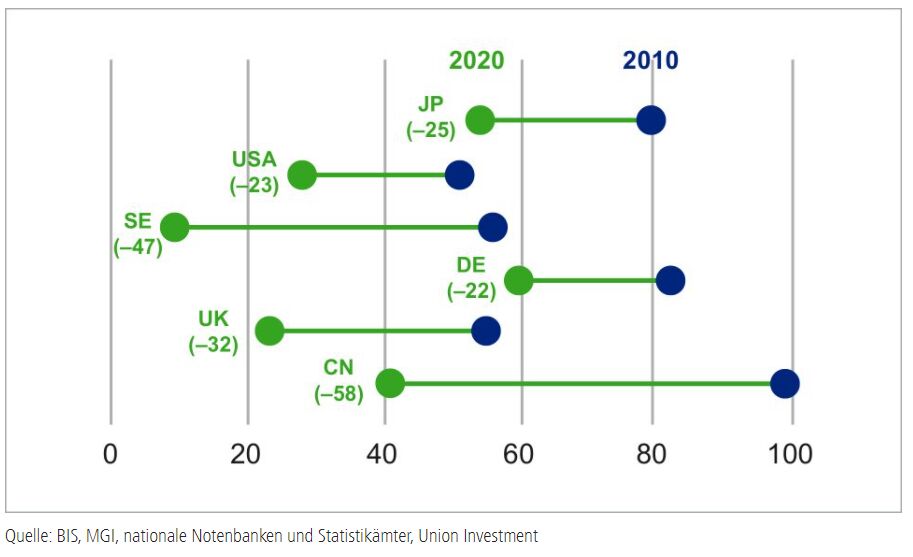

Bargeldzahlungen sind auf dem Rückzug

Vergleich des Anteils der Bargeldtransaktionen am Gesamtvolumen zwischen 2010 und 2020, Veränderung in Prozentpunkten

Druck von China und privaten Initiativen

Auch wenn noch viele Details unbekannt sind – es wurde Zeit, dass sich die europäischen Währungshüter bewegen. Denn andere sind schon deutlich weiter als die EZB: Beispielsweise hat die People´s Bank of China bereits im Jahr 2014 mit den Vorbereitungen für ihre CBDC begonnen und will den digitalen Renminbi zu den Olympischen Spielen 2022 flächendeckend einführen.

Nicht nur die chinesischen Planungen setzen die Notenbanker unter Druck. Ein echter Weckruf war die Ankündigung von Facebook im Jahr 2019, mit „Libra“ (mittlerweile „Diem“) eine private, digitale Währung einführen zu wollen. Für die Notenbanken war dies eine Warnung: Tatsächlich könnten mit privaten Währungen Geldkreisläufe abseits der Notenbanken entstehen. Werden diese unregulierten Systeme zu groß, birgt das Risiken für die Preis- und Finanzstabilität. Notenbanken hätten auf solche Geldkreisläufe – und auf diesen Währungen aufsetzenden Finanzdienstleistungen wie Kreditvergabe und der damit einhergehenden Geldschöpfung – nur wenig Einfluss. Im Krisenfall müssten sie aber erneut als Feuerwehr agieren, und letztlich träfe es auch wieder den Steuerzahler.

Der digitale Euro wäre ausfallsicher

Was aber kann der digitale Euro bieten – auch im Vergleich mit Bitcoin oder den boomenden elektronischen Zahlverfahren? Die Kryptowährung und PayPal sind zwar auch digital, aber keine wirkliche Konkurrenz für Zentralbankgeld. Das gibt es bisher nur in Form von Bargeld oder als Guthaben von Kreditinstituten bei der Notenbank. Zentralbankgeld als Forderung gegen die Notenbank ist risikolos, anders als beispielsweise Guthaben auf Girokonten – denn dieses Geld ist nur eine Forderung gegen die Geschäftsbank. Dies ist der große Trumpf des digitalen Euro: Er ist digitales Zentralbankgeld und damit ausfallsicher.

Die EZB adressiert mit dem digitalen Euro gleich mehrere Baustellen: Der digitale Euro garantiert den Zugang zu sicherem Zentralbankgeld auch dann, wenn die Bargeldnutzung weiter zurückgeht. Gleichzeitig wird das Zahlungsverkehrssystem widerstandsfähiger, weil es mehr Kanäle des Bezahlens gibt. Auch die Förderung von Wettbewerb und Innovation hat die EZB im Blick: Die Notenbank verfolgt keine Gewinnabsicht, ist sozusagen neutral und kann so einen freien Zugang zur Plattform „digitaler Euro“ garantieren. Auf dieser Plattform können private Akteure innovative Anwendungen schaffen. Trifft der digitale Euro auf kompatible Pendants anderer Notenbanken im Ausland, könnte auch der grenzüberschreitende Zahlungsverkehr günstiger und einfacher werden.

Risiken für die Geschäftsbanken

Doch die Zentralbank muss vorsichtig sein. Falsch umgesetzt birgt auch der digitale Euro Risiken: Ohne Haltelimit könnten Guthaben sehr schnell von Bankkonten abgezogen und in sicheres Zentralbankgeld getauscht werden – so genannte „Bank Runs“, dann in digitaler Form, würden wahrscheinlicher. Das wäre fatal für das Bankensystem, weil Kreditinstitute so noch schneller in Schieflage geraten können, wenn Zweifel an ihrer Zahlungsfähigkeit bestehen.

Auch eine mögliche Verzinsung des digitalen Euros würde die Geschäftsbanken unter Druck setzen. Damit würde die EZB in direkte Konkurrenz mit den Banken um Einlagen treten, was die Kreditvergabe bremsen und damit Wachstum kosten könnte. Diese Punkte dürfte die EZB in den kommenden zwei Jahren im Blick haben.

Entscheidet sich die EZB 2023 für den digitalen Euro, hat sie sich rund drei Jahre für die konkrete Entwicklung und Umsetzung gegeben. Das ist ein ambitionierter Zeitplan: Die Einführung einer digitalen Zentralbankwährung ist ein hochkomplexes Projekt, bei dem viel auf dem Spiel steht. Ein Fehlstart, beispielsweise durch technische Probleme oder Cyberangriffe, hätte verheerende Folgen für die Reputation und Glaubwürdigkeit – das wohl wichtigste Kapital einer Zentralbank. Die EZB darf sich deshalb kaum Fehler zum Start des neuen Geldes erlauben und wird eine mögliche Einführung genauestens vorbereiten.

Der Kampf gegen private Währungen könnte schwierig werden

Aber selbst wenn eine mögliche Einführung von digitalem Zentralbankgeld ohne Probleme über die Bühne gehen sollte, ist ein Erfolg nicht garantiert. Die sinkende Nutzung von Bargeld im Zahlungsverkehr bei gleichzeitig tendenziell steigender Bargeldhaltung deutet darauf hin, dass sicheres Zentralbankgeld für Menschen besonders als Wertspeicher attraktiv ist. Wenn die EZB den digitalen Euro aber vor allem als Zahlungsmittel konzipiert und die Wertaufbewahrungsfunktion durch Haltelimits beschränkt, dürfte der Kampf gegen private Währungen schwierig werden. Zudem ist Bargeld vor allem wegen seiner Anonymität attraktiv. Diese Eigenschaft kann digitales Zentralbankgeld aber nicht zu 100 Prozent bieten, auch wenn die EZB wahrscheinlich viel Energie in das Thema Datenschutz investieren wird. Ein anderer Erfolgsfaktor für die Akzeptanz in der Bevölkerung dürfte eine einfache und komfortable Nutzung sein. Hier wird sich der digitale Euro an anderen digitalen Zahlungsmöglichkeiten messen lassen müssen.

Auch wenn die EZB wie andere Notenbanken derzeit noch darauf verweist, dass ergebnisoffen geforscht wird, dürfte der digitale Euro nur noch eine Frage der Zeit sein. Einerseits deshalb, weil Chinas Fortschritte auf diesem Gebiet eine Kettenreaktion bei den Notenbanken auslösen dürften, um nicht technologisch abgehängt zu werden. Andererseits müssen die EZB und andere Notenbanken handeln, wenn sie den unaufhaltsamen Wandel des Bezahlens mitgestalten wollen.

Stand aller Informationen, Erläuterungen und Darstellungen:

21. Juli 2021, soweit nicht anders angegeben.