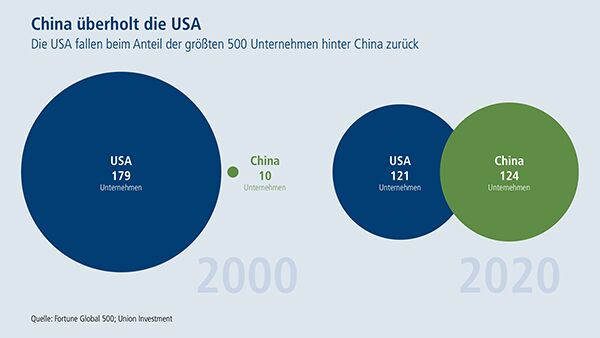

Der Wettbewerb zwischen den beiden größten Volkswirtschaften der Welt betrifft Anleger allein schon wegen seiner ökonomischen Bedeutung. Bis zum Jahr 2035 will China sein Bruttoinlandsprodukt verdoppeln und damit die USA als Nummer eins überflügeln. Doch es geht nicht nur um einen wirtschaftlichen Wettkampf, sondern vor allem um einen technologischen. Und es geht in dieser sogenannten Great Power Competition um globale Einflussnahme. So werden in den Konflikt auch Dritte hineingezogen. China will sich, ebenso wie die USA, über Investitionen im Ausland und Allianzen mit anderen Staaten breiteren Zugang zu essenziellen Rohstoffen sichern und den Aufbau von Infrastruktur nach chinesischen Standards vorantreiben. Es baut an seiner Digital Silk Road weiter, der digitalen Seidenstraße.

Die zunehmende Entkopplung wirkt sich dauerhaft aus

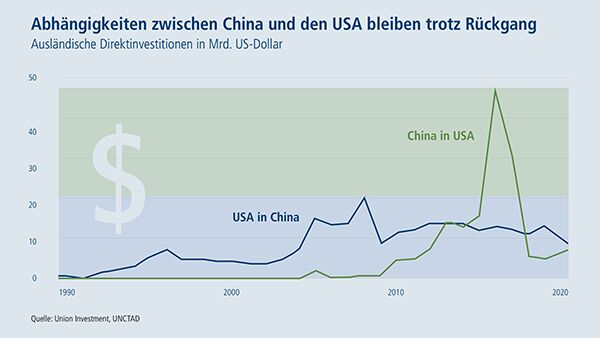

Doch der Kern des Konflikts liegt in der zunehmenden Entkopplung der chinesischen und US-amerikanischen Wirtschaft. Die Entwicklung durchläuft wellenartig verschiedene Phasen. Ab dem Jahr 2018 verschärfte sich die Auseinandersetzung unter der US-Regierung von Donald Trump. Gegenseitige Strafzölle und Sanktionen führten am Kapitalmarkt zu spürbaren, oft kurzfristigen Turbulenzen, etwa bei Rohstoffen oder Aktien von Stahl- oder Netzwerkanbietern und Autozulieferern. Den vorläufigen Abschluss dieser Phase bildete im Januar 2020 ein Handelsabkommen, in dem sich die Parteien in einigen Teilbereichen gegenseitige Zusicherungen gaben und weitere Vereinbarungen zu grundlegenden Fragen in Aussicht stellten.

Dazu ist es bisher nicht gekommen. Der Wechsel im Weißen Haus hat die Konfliktlinien nicht verschoben – der Konflikt wird unter Joe Biden nur besser orchestriert. Die US-Regierung tritt mittlerweile weniger zufallsgesteuert auf, sondern setzt gezieltere, besser koordinierte Maßnahmen um. Stärker als je zuvor ist der Konflikt zu einer Frage der nationalen Sicherheit geworden. Zu den Kernpunkten gehören Maßnahmen, die Chinas Zugang zu Basistechnologien beschränken sollen. Das gilt insbesondere für Halbleiter und damit verbundene Technologien. Hinzu kommen Maßnahmen zur Steigerung der Wettbewerbsfähigkeit der Vereinigten Staaten, etwa durch die Förderung der Widerstandsfähigkeit, der Resilienz von strategisch wichtigen Lieferketten. Öffentliche Investitionen fließen gezielt in Forschung und Entwicklung, es werden Investitionsanreize geschaffen sowie in den USA hergestellte Güter vom Beschaffungswesen getreu dem Motto „Buy American“ bevorzugt.

So ist auch die aktuelle Investitions- und Innovationsoffensive der Biden-Regierung nicht nur vor dem Hintergrund der Corona-Pandemie zu sehen. Im Herbst dürfte unter anderem der 250 Milliarden US-Dollar schwere „US Innovation und Competition Act“ verabschiedet werden. Darin geht es nahezu ausschließlich um den Wettbewerb mit China. Das dürfte zu umfangreichen staatlichen Ausgaben und Investitionsanreizen führen. Eine Folge davon sollte ein höheres Wachstum in den USA sein, was mittelfristig sowohl Inflation als auch Zinsen erhöhen dürfte. Der Konflikt zwischen den USA und China könnte als indirekte Folge auch die Zinsen in Europa steigen lassen.

„Die zunehmende Entkopplung von China und den USA wird Wirtschaftswachstum, Gewinnströme und Zinsentwicklung weltweit beeinflussen.“ Dr. Jörg Zeuner, Chefvolkswirt

Umgekehrt hat China identische Interessen im Rahmen der nationalen Sicherheit. Auch hier mehren sich die Hinweise, dass die beiden größten Volkswirtschaften gezielt entkoppelt werden sollen. Unter der Ägide von Präsident Xi Jinping schwenkt China gerade hin zu „mehr Staat“ und greift stärker in privat geführte Unternehmen ein. Im Rahmen der Wirtschaftsstrategie, dem „Zwei-Kreisläufe“-Modell (Dual Circulation Economy), will es etwa bei Importen strategisch wichtiger Güter mehr Autonomie erreichen. Damit soll das Land im schwierigen außenpolitischen Umfeld gestärkt werden. Nicht zuletzt deswegen sind auch die europäischen Industrieverbände gerade damit beschäftigt, ihre Position gegenüber China an die neuen Gegebenheiten anzupassen – so wie der BDI oder in der nächsten Woche (23. September) auch die European Union Chamber of Commerce.

China ist dabei in einer kritischen Entwicklungsphase: Im Chip-Sektor ist das Land auf ausländisches Knowhow angewiesen und wird diese Abhängigkeit nicht so schnell durch Wissenstransfer und eigene Fertigung verringern können. Neue Regulierungsbestrebungen sind zudem darauf ausgerichtet, die Interessen der privaten chinesischen Big Techs wie Alibaba oder Tencent in Einklang mit jenen des Staats zu bringen. Damit soll unter anderem verhindert werden, dass Daten ins Ausland gelangen könnten. Diese Konzerne sind zudem angehalten, verstärkt in die chinesische Hardwareentwicklung zu investieren. Zugleich sollen Regulierungseingriffe auch einer möglicherweise wachsenden Unzufriedenheit der eigenen Bevölkerung durch steigende soziale Ungleichheit entgegenwirken.

Einige Branchen sind vom Machtpoker überdurchschnittlich betroffen – regionale Spieler profitieren

Die jüngsten Regulierungsschritte Chinas haben die Aktienkurse der betroffenen Unternehmen deutlich belastet. Auch wenn dadurch das internationale Investorenvertrauen gelitten hat, ist an ein Zurückdrehen dieser Maßnahmen nicht zu denken. Die Folgen all dieser langfristig ausgerichteten Maßnahmen werden jedoch erst in einer späteren Phase sichtbar ihre Wirkung entfalten. Investitionsentscheidungen und Anpassungen von Lieferketten brauchen in der Umsetzung oft viele Jahre. Für eine langfristige Anlagestrategie sind sie ein entscheidender Faktor. Denn: Die zunehmende Entkopplung von China und den USA wird Wirtschaftswachstum, Gewinnströme und Zinsentwicklung weltweit beeinflussen. Aktuell setzen die USA beispielsweise durch strategisch ausgerichtete Infrastrukturpakete eher auf Expansion. China nimmt dagegen kurzfristig eine Wachstumsverlangsamung durch eine Verschärfung der Regulierung und Verringerung des Fiskalimpuls in Kauf, was aber langfristig die Binnenwirtschaft und das Finanzsystem stärken soll.

Auf Vermögenserhalt bedachte Anleger müssen sich darum kontinuierlich und umfassend mit den möglichen Folgen dieses Konflikts befassen – zeitlich, regional und sektoral genauso wie auf der Ebene der einzelnen Unternehmen. Die Stärkung der „Buy-American“-Doktrin unter Biden kann sich nachteilig auf die Autozulieferbranche auch in Europa auswirken. Umgekehrt sind Vorteile durch die Umstrukturierung von Zulieferketten für entsprechende regionale Anbieter möglich. Besonders wachsam sollten Anleger bei strategisch wichtigen Branchen sein wie in der Kommunikation etwa beim Mobilfunkstandard 5G, bei Halbleitern, aber auch im Gesundheitssektor. Regional sind ebenfalls Verschiebungen möglich. Durch die (Rück-)Verlagerung von Produktion aus China könnten Länder wie Vietnam, Indien, die Türkei oder auch Mexiko profitieren.

Fazit: Resilienz schlägt Effizienz

Vor dem Hintergrund des Wettbewerbs zwischen China und USA bedeutet global investieren zunehmend auch vor Ort zu investieren. Weltweit gilt es genau hinzusehen, ob bestehende Geschäftsbeziehungen durch den Konflikt nachteilig betroffen sind oder sich sogar Chancen daraus ergeben. Für internationale Anleger ist eine höhere Komplexität der Anlagestrategie die Folge. Resiliente, also widerstandsfähige Lieferketten werden eher wichtiger als effiziente Lieferketten. Die Folgen für Kosten und Betriebsmargen der Unternehmen sind derzeit aber noch unklar, weshalb die Risikoprämien für möglicherweise betroffene Anlagen tendenziell steigen sollten.

Damit bieten sich auch Anlagechancen: Größere Unternehmen dürften besser in der Lage sein als kleine, sich auf die neuen Rahmenbedingungen entkoppelter Großmächte einzustellen. Abhängig davon, wie flexibel Unternehmen sind, lassen sich Auswirkungen des Konflikts auf das eigene Geschäft begrenzen oder sogar in steigende Gewinne ummünzen. Bei mancher Anlageentscheidung ist darum der Bezug zu China sehr genau zu prüfen. Bei Anlagen in China oder in den USA sollten Investoren beispielsweise auch mit einbeziehen, wie wichtig das Unternehmen für die jeweiligen Staatsinteressen ist. Dann haben Anleger trotz Machtpoker gute Karten.

Dr. Jörg Zeuner, Chefvolkswirt und Leiter Research & Investment Strategy, Union Investment