Die anhaltenden Lieferengpässe als Folge der Corona-Krise und der Wiedereröffnung der Wirtschaft (Re-Opening) machen der globalen Wirtschaft länger zu schaffen als gedacht. Gestörte Lieferketten und lange Lieferzeiten besonders in der Containerschifffahrt belasten derzeit die Branchen. Besonders betroffen ist etwa die Halbleiterbranche, was sich in einem anhaltenden Chipmangel in der Autoindustrie bemerkbar macht. So musste Opel das Werk in Eisenach bis Ende des Jahres wegen fehlender Halbleiterprodukte schließen. Aber auch viele andere Branchen berichten von Knappheitsphänomenen und damit Schwierigkeiten, die vielen Aufträge auch abzuarbeiten. Es gibt Engpässe im Transport- und Bausektor mit stark gestiegenen Preisen sowie generell höhere Rohstoffpreise und Inputkosten (etwa für Vorprodukte). Hinzu kommen stark gestiegene Energiepreise etwa in Europa und China.

Kettenreaktion – Lieferengpässe lasten auf der Weltwirtschaft - Knappe Vorprodukte

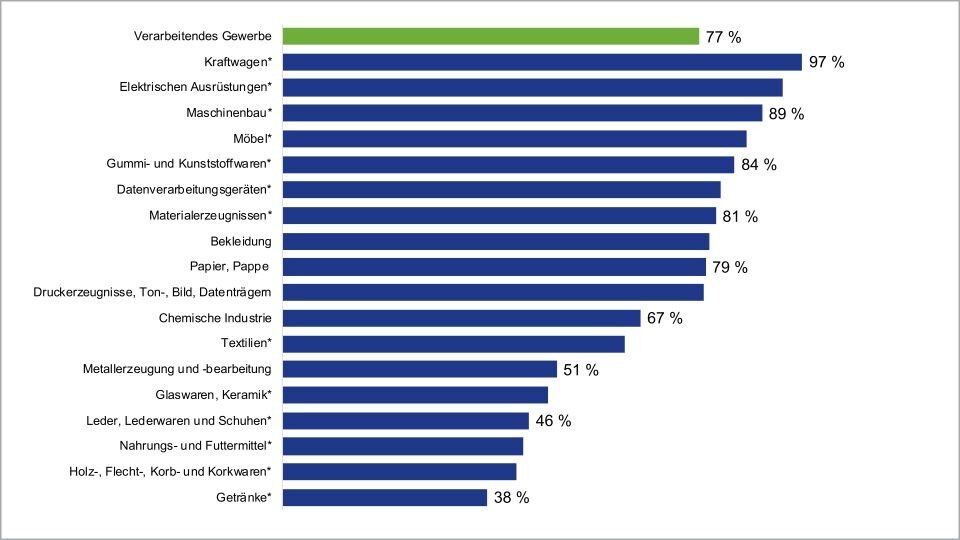

Hersteller im verarbeitenden Gewerbe, Anteil der Nennung in Prozent Quelle: ifo Konjunkturumfrage, 30. September 2021.

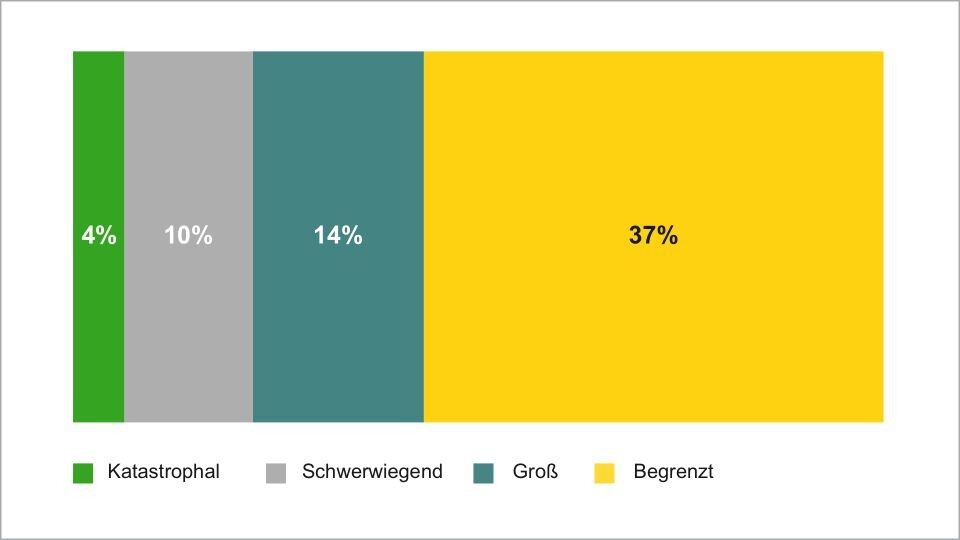

Auswirkungen der Lieferkettenstörungen auf den Geschäftsbetrieb der Unternehmen

Quelle: Statista global, 30. September 2021.

Ursächlich für die langen Lieferzeiten ist die synchrone globale Erholung nach den Corona-Einschränkungen, verstärkt durch einen pandemiebedingt höheren Güterkonsum (im Vergleich zu Dienstleistungen). Dazu kommen auf der Angebotsseite auch immer wieder Produktionseinschränkungen inklusive temporärer Fabrikschließungen in Asien aufgrund von strikten Corona-Eindämmungsmaßnahmen. Einschätzungen zufolge ist eine Entspannung der Lieferzeiten erst in den nächsten sechs bis zwölf Monaten wahrscheinlich.

Zahlreiche Senkungen der Gewinnprognosen erreichen die Branchen

Eine in den vergangenen Wochen deutlich steigende Zahl an Unternehmen hat inzwischen gewarnt, dass die Gewinne im dritten und vierten Quartal nicht den Prognosen entsprechen könnten. Für die in diesem Monat anlaufende Berichtssaison sind das nicht die besten Vorzeichen. In erster Linie sind es Produktionsunternehmen, die mit Unterbrechungen der Lieferkette zu kämpfen haben. Aber auch für die Autoindustrie stellt sich die Frage, wie groß die Delle ist, die durch die aus der weltweiten Chipknappheit resultierenden Produktionsdrosselung resultiert und wie groß auch die Einnahmeverluste bei den Auto- und Teileherstellern ist.

Ein prominentes Beispiel ist auch die Sportartikelbranche. So hat der US-Sportartikelhersteller Nike seine Umsatzprognose zurücknehmen müssen. Für das laufende Geschäftsjahr wird nur noch mit einem einstelligen statt vorher zweistelligen Umsatzplus gerechnet. Nike produziert rund die Hälfte seiner Schuhe und auch einen Teil der Sportkleidung in Vietnam. Aufgrund der Corona-Pandemie waren die Werke in Vietnam lange geschlossen und die Produktion wurde kurzfristig in andere Länder verlagert. Derzeit dauert es rund 80 Tage und damit etwa doppelt so lang wie normal, bis die fertige Ware in den USA eintrifft. Hinzu kommen höhere Frachtkosten. Die gestiegenen Logistikpreise haben das Potenzial, zu weiteren Umsatz- oder gar Gewinnrevisionen nicht nur in der Textilbranche zu führen. Allerdings sind viele Unternehmen derzeit aufgrund der anhaltend robusten Nachfrage auch in der Lage, steigende Input-Preise an die Kunden weiterzugeben.

Brexit Auswirkungen führen zu Engpässen an Tankstellen

Besonders stark treffen Lieferengpässe gerade Großbritannien: Der Chef der Bank of England, Andrew Bailey, hob hervor, in seinem Land kämen globale Faktoren wie die Pandemiefolgen und spezifische Folgen des Brexit zusammen. Zwei Drittel der britischen Tankstellen haben nach Angaben des Tankstellenverbandes, der rund 5.500 unabhängige Tankstellen vertritt, keinen Treibstoff mehr. Vor den Zapfsäulen in Großbritannien kommt es deshalb zu langen Staus. Das Problem ist, dass nicht genug Lkw-Fahrer vorhanden sind, die die Kraftstoffe an die Tankstellen transportieren können. Johnson wies den Vorwurf zurück, dass das Problem des „driver shortage“ nur mit dem Brexit zu tun habe. Dies sei weltweit zu beobachten. Um die Lage zu entspannen, hat die Regierung das Militär in Bereitschaft versetzt. Auch die Wettbewerbsregeln wurden vom Wirtschaftsminister ausgesetzt, damit die Branche gemeinsam gegen die Engpässe vorgehen kann.

Notenbanken zeigen sich besorgt über den anhaltenden Preisdruck

Welche Folgen haben die Lieferengpässe auf die Konjunkturentwicklung? Sie dürften die Beruhigung auf der Inflationsseite etwas hinauszögern, aber sollten den laufenden Konjunkturaufschwung nicht abwürgen, solange die Notenbanken nicht hart gegensteuern, sondern wie bisher mit Augenmaß vorgehen und ihre Geldpolitik weiterhin an einem mittelfristig moderatem Inflationsausblick ausrichten. In den USA sind die Konsumentenpreise im August gegenüber dem Vorjahr um 5,3 Prozent gestiegen und liegen damit weit über dem geldpolitischen Ziel von im Mittel zwei Prozent. US-Notenbankchef Jerome Powell rechnet kurzfristig mit keiner Entspannung in der Inflationsentwicklung, wie er auf der Notenbankkonferenz in Sintra deutlich machte. Die Engpässe bei Vorprodukten und Rohstoffen werden seiner Einschätzung nach bis ins nächste Jahr andauern. Er erwartet, dass die Inflation auch in den nächsten Monaten über dem Ziel der Federal Reserve (Fed) liege, bevor sie sinken werde. Grund dafür ist der aus den Engpässen hervorgerufene Preisdruck. Die Notenbank werde reagieren, sollte eine anhaltende höhere Teuerung zu einem ernsthaften Problem werden.

Christine Lagarde, die Präsidentin der Europäischen Zentralbank (EZB), bezeichnete auf der Konferenz in Sintra die Lieferengpässe ebenfalls als ein Aufwärtsrisiko für die Inflation in der Eurozone. Die EZB ist aber in ihrer Kommunikation weiterhin klar im transitorischen Lager zu verorten. Im Moment treibe ein Anstieg der Energiepreise im Vergleich zu den sehr niedrigen Vorjahreswerten die Inflationsraten. Die Wirtschaft der Eurozone habe nach der Krise zwar das Tal durchschritten, sei aber noch nicht über den Berg. Dies sollte 2022 der Fall sein, so Lagarde.

Wir gehen zwar auch davon aus, dass zum Jahresende das Vorkrisenniveau im Euroraum-BIP wieder erreicht wird und erwarten für 2022 ein erneut kräftiges Wachstums von 4,8 Prozent. Bis die Euroraum-Wirtschaft aber wieder zurück auf den Wachstumstrend von vor der Pandemie klettert, dürften wir uns im Jahr 2023 befinden. In den USA ist der Wachstumsausblick für 2022 mit 4,3 Prozent ebenfalls gut. Angesichts der fortgeschrittenen Erholung sollte der Vorkrisentrend aber bereits am Jahresende 2021 erreicht sein, weshalb sich die Wachstumsdynamik im Vergleich zum Euroraum im nächsten Jahr auch etwas ausgeprägter abschwächt.

Stand aller Informationen, Erläuterungen und Darstellungen:

01. Oktober 2021, soweit nicht anders angegeben.