Die Temperaturen fallen, die Inzidenzen steigen – so dürfte es wohl auch in den nächsten Monaten sein. Und doch unterscheidet sich der kommende, zweite Pandemiewinter deutlich vom ersten: Die Impfkampagnen haben bisher zu einer größeren Entkoppelung von Infektionsgeschehen und Belastung des Gesundheitssystems geführt. Der politische Handlungsdruck wird dadurch geringer, scharfe Lockdowns werden unwahrscheinlicher. Für die Kapitalmärkte nähert sich die akute Phase der Corona-Krise dem Ende.

Investoren richten ihren Blick damit bereits auf die Post-Corona-Ära. Welche Auswirkungen der Pandemie bleiben langfristig, und welche werden wieder verschwinden? Diese Fragen werden über die Anlageerfolge der nächsten Jahre (mit)entscheiden. Fünf wesentliche Folgen lassen sich bereits heute absehen.

(1) Die säkulare Stagnation endet

Seit Ausbruch der Lehman-Krise im Jahr 2008 lief der weltweite Konjunkturmotor stotternd. Wesentliches Wachstumshemmnis war eine strukturelle Nachfrageschwäche. Rund um den Globus reichten Konsumausgaben der privaten Haushalte, Investitionen der Unternehmen und Staatsausgaben der Regierungen nicht aus, um die vorhandenen Produktionskapazitäten auszulasten. Ökonomen sprachen von einer säkularen Stagnation.

Diese Phase geht nun zu Ende. Ein Grund liegt in einem von der Pandemie beförderten wirtschaftspolitischen Paradigmenwechsel. Nahezu alle großen Wirtschaftsräume haben sich vom Mantra der Austerität verabschiedet. Stattdessen setzen die Regierungen auf Wachstumsstimulation, auch um den Preis höherer Haushaltsdefizite. Im Zuge der Corona-Hilfen öffneten sich die fiskalpolitischen Schleusen von Washington über Berlin bis nach Peking. Diese Entwicklung wird sich nicht umkehren, dafür ist der gesellschaftliche und politische Konsens zu groß. Die Folgen daraus sind steigende Verschuldungsraten, aber auch eine höhere staatliche Nachfrage. Das gilt vor allem für die USA, wo Präsident Joe Biden ein ambitioniertes Investitionsprogramm aufgelegt hat.

Hinzu kommt ein Anstieg der volkswirtschaftlichen Effizienz. Mehr Investitionen, etwa in die Digitalisierung, bedeuten mehr Produktivität. Wir halten daher in den USA einen „Mini-Produktivitätsboom“ wie zwischen den Jahren 1995 und 2005 für möglich. Damals stieg die Produktivität zwischenzeitlich um bis zu drei Prozent pro Jahr. In Summe bedeutet die ökonomische Konsequenz aus höherer Nachfrage und höherer Effizienz: Die säkulare Stagnation geht zu Ende, das Potenzialwachstum steigt.

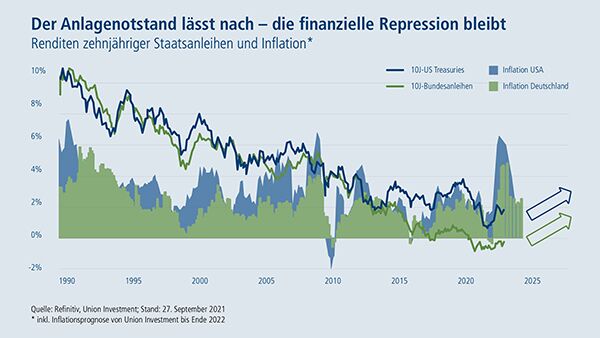

(2) Der Anlagenotstand lässt nach

Damit verschieben sich Grundparameter für die Kapitalmärkte. Denn: Ein höheres Potenzialwachstum bedeutet mittelfristig höhere Zinsen in den „sicheren Häfen“, also zum Beispiel bei US-amerikanischen oder deutschen Staatsanleihen. Für viele Anleger sind diese Assets ein Ankerinvestment. Werfen sie hinreichende Erträge ab, lässt der herrschende Anlagenotstand nach. Der Weg nach oben auf der Risikoleiter wird unattraktiver.

Steht uns damit das Ende des Niedrigzinsumfeldes bevor? Nein. Der Befund gilt nämlich in erster Linie für die USA. In Europa ist das Potenzial deutlich geringer, sowohl für höheres Wachstum als auch für anziehende Renditen. Daher bleiben für eurobasierte, rentenfokussierte Investoren Internationalisierung und Diversifizierung in andere Assetklassen die Schlüsselfaktoren zum Anlageerfolg. Wer als Anleger nur im Euroraum verharrt, vergibt Renditechancen. Wer nur auf Anleihen setzt, wird auch künftig in einer Total-Return-Betrachtung keine auskömmlichen Erträge erwirtschaften.

(3) Die Unternehmensgewinne werden zu kräftigen Kurstreibern

Bei ihrem Ausbruch versetzte die Corona-Krise Unternehmen und Investoren in einen Schockzustand. Die Sorge war damals, dass viele Konzerne in die Insolvenz oder zumindest die Zombifizierung getrieben würden. Knapp zwei Jahre nach Auftreten des ersten Covid-Falls zeigt sich, wie übertrieben diese Befürchtungen waren. Einige Sektoren haben tatsächlich stark gelitten, etwa die Luftfahrt oder der Tourismus. Die große Insolvenzwelle ist jedoch bislang ausgeblieben. Mehr noch: Viele Unternehmen konnten ihre Gewinne in beeindruckender Weise steigern. Auch für Zombifizierungstendenzen finden sich in der Breite keine Anhaltspunkte.

Wir gehen davon aus, dass dieser Trend anhält. Zum einen haben viele Unternehmen schnell und entschlossen auf die Krise reagiert und ihre Geschäftsmodelle angepasst. Im Ergebnis ist die Profitabilität nicht gesunken, sondern oft sogar gestiegen – nicht zuletzt, weil die staatlichen Konjunkturhilfen die Basis für deutliche Umsatzausweitungen gelegt haben. Mit der Aussicht auf ein höheres (nominales) Potenzialwachstum verstetigt sich dieser Trend. Für die Aktienkurse heißt das aus dem Blickwinkel des Kurs-Gewinn-Verhältnisses (KGV): Die höheren Gewinne werden den Gegenwind steigender Anleiherenditen überkompensieren. Für die Aktienkurse werden also Gewinne wichtiger als die Bewertung. Entsprechende Profitabilität vorausgesetzt, ist der Weg frei für höhere Notierungen. Davon werden aber nicht alle Unternehmen gleichermaßen profitieren. Die Bedeutung der Titelselektion nimmt zu.

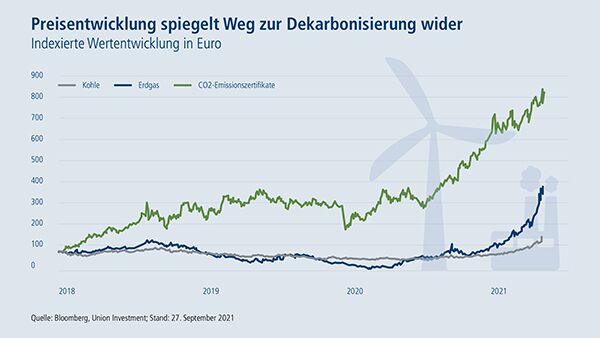

(4) Digitalisierung und Dekarbonisierung treiben Rohstoffpreise nach oben

Die Pandemie hat den Digitalisierungsbedarf auf allen gesellschaftlichen Ebenen schonungslos offengelegt. Steigende Investitionen werden die Folge sein. Außerdem sind – anders als anfangs erwartet – Nachhaltigkeitsaspekte nicht aus dem öffentlichen Bewusstsein verschwunden. Im Gegenteil. Die EU, die USA und auch China fordern und fördern in ihren Fiskalprogrammen die Dekarbonisierung der Wirtschaft.

Dieser Umbruch wird sich auch im Rohstoffsektor widerspiegeln. Die Nachfrage nach Commodities dürfte insgesamt zunehmen und die Preise sollten steigen. Rohstoffe zählen daher zu den Favoriten im Post-Corona-Zeitalter. Aber die Gewinner von morgen sind nicht die Champions von gestern. Die Differenzierung innerhalb der Assetklasse nimmt zu.

„Rohstoffe zählen zu den Favoriten im Post-Corona-Zeitalter, aber die Gewinner von morgen sind nicht die Champions von gestern.“ Andreas Köster, Leiter Portfoliomanagement

Metalle wie Kupfer, Lithium und Nickel werden noch stärker nachgefragt werden, um Kapazitäten für die Erzeugung und Speicherung erneuerbarer Energien auszubauen. Beobachten lässt sich dies bereits bei Kupfer. Ein Elektroauto enthält beispielsweise im Schnitt rund 83 Kilogramm Kupfer, vier Mal so viel wie ein Auto mit Verbrennungsmotor. Perspektivisch dürfte der Nachfrageüberhang bei einzelnen Rohstoffen zu einem neuen Superzyklus führen. Fossile Energien wie Kohle, Rohöl und Gas dürften hingegen an Bedeutung verlieren.

(5) Keine Stagflation in Sicht

Die Pandemie hat über mehrere Kanäle den zuvor herrschenden Trend zur Disinflation, also zu immer weiter sinkenden Preissteigerungsraten, beendet. Ein wichtiger Punkt ist dabei die erfolgreiche Bekämpfung der Unterauslastung der Wirtschaft über eine höhere Nachfrage. Aber auch andere Kräfte sind strukturell preistreibend.

Im Ergebnis beendet Corona die Ära der Disinflation, führt aber nicht zu Stagflation. Dieses manchmal bemühte „Schreckgespenst“ aus den 1970ern wird sich in den 2020er Jahren nicht wiederholen. Stattdessen werden wir künftig vor allem in den Vereinigten Staaten wieder „normale“ Inflationsraten sehen. Im Schnitt dürfte die Teuerung in den USA etwas oberhalb der Zwei-Prozent-Marke, in der EWU eher darunter liegen. Dort bleiben die Kapazitäten auf Sicht nicht voll ausgelastet, was – trotz strukturell inflationstreibender Kräfte – für geringen Preisdruck sorgt. Im Ergebnis ist die Geldpolitik in der EWU auf Sicht der kommenden Jahre von „4 L’s“ gekennzeichnet: Lagarde bleibt lange, lange locker.

Andreas Köster, Leiter Portfoliomanagement und Vorsitzender des Union Investment Committee