Die aktuell herrschende Inflationsangst ist übertrieben. Im nächsten Jahr werden viele Sonderfaktoren wegfallen. Im Verlauf nehmen die Ausschläge nach oben und unten ab – ähnlich einem Bungeesprung. Einpendeln dürfte sich die Preissteigerung dann deutlich näher am Zwei-Prozent-Ziel der Europäischen Zentralbank (EZB). Das zeigen Prognosen von Union Investment. Steigende Löhne oder eine neue Virusvariante könnten die Inflation zwar wieder in Schwingung versetzen und höher treiben. Doch durch das engere Mandat der EZB bleiben die Inflationserwartungen diesseits des Atlantiks besser verankert. Für die Kapitalmärkte bedeutet das: Sie sind gut unterstützt, Abwärtsrisiken konzentrieren sich auf die sicheren Häfen, und die Europäische Zentralbank dürfte ihre Wertpapierkäufe ohne Probleme drosseln können.

Inflation aktuell deutlich überzeichnet

Die Verbraucherpreise sind vielerorts so stark gestiegen wie schon lange nicht mehr. Insbesondere gilt dies für die USA. Aber auch im Euroraum hat die Inflation eine ungewohnte Höhe erreicht. Bis Jahresende dürfte sie sogar noch zulegen.

Inflationsraten oberhalb von drei Prozent im Euroraum und mehr als fünf Prozent in den USA galten lange als volkswirtschaftliche Dinosaurier, als ausgestorbene Spezies. Die Erfahrung dieses Jahres zeigt, dass dem nicht so ist. Weil die letzten Jahrzehnte von immer niedrigeren, und zuletzt vor der Pandemie sehr niedrigen, Inflationsraten geprägt waren, ist die Aufregung groß. Sie bleibt in weiten Teilen unbegründet.

Drei Entwicklungen sind für den starken Inflationsanstieg im laufenden Jahr verantwortlich:

• Re-Opening I – Basiseffekte

Die Deflation zu Beginn der Pandemie hat sich mittlerweile ins Gegenteil umgekehrt. Letztes Jahr ist die gesamtwirtschaftliche Nachfrage stärker gefallen als das gesamtwirtschaftliche Angebot. Entsprechend sind die Preise stark gefallen. Dieses Jahr ist es genau andersherum. Allein die zwischenzeitliche Rückkehr der Preise zu den Vorkrisenniveaus erklärt aufgrund der negativen Entwicklung im Vorjahr einen großen Teil des diesjährigen Anstiegs der Inflationsrate – der sogenannte Basiseffekt. Die Energiepreise sind das beste Beispiel dafür.

• Lieferengpässe

Zusätzlich preistreibend wirken die viel zitierten Angebotsengpässe in den unterschiedlichsten Gütermärkten und am Arbeitsmarkt. Somit kommt das gesamtwirtschaftliche Angebot langsamer in Fahrt als es die Maschinenparks erlauben würden. Der Sand, den die pandemiebedingten Verwerfungen ins Getriebe der Weltwirtschaft, insbesondere des Welthandels gestreut haben, findet nur langsam seinen Weg aus dem Getriebe. Viele Schiffe können nach wie vor nicht abgefertigt werden, weil Hafenterminals zwischenzeitlich geschlossen oder überfordert sind. Die Frachtkosten sind explodiert.

• Re-Opening II – Preissetzungsmacht und Stimulusmaßnahmen

Außerdem haben viele Unternehmen die gestiegenen Kosten, die im Rahmen der Pandemie entstanden sind, während der „Wiedereröffnungsphase“ der Wirtschaft an ihre Kunden weitergeben können. Unsere Analysen zeigen, dass die Preissetzungsmacht der Unternehmen gerade in Deutschland im internationalen Vergleich relativ hoch ist. Die Nachfrage macht es möglich, weil sie aufgrund von viel fiskalischem und monetärem Kraftstoff auf mehr Zylindern als üblich läuft. Hohe Ersparnisse unterstützen den privaten Verbrauch wie auch Investitionen von Unternehmen.

Diese drei Inflationstreiber sind aber ein vorübergehendes Phänomen. Sie sollten abklingen, wenn sie sich nicht sogar teilweise ins Gegenteil verkehren. Die Basiseffekte beginnen in den USA bereits an Wirkungskraft zu verlieren. Im Euroraum sollte das ab der Jahreswende der Fall sein. Außerdem hat die Nachfrage zuletzt weniger rasant zugenommen als im Frühling. Die anfängliche Konsumeuphorie ist verflogen. Auch wenn sich die Angebotsengpässe noch eine Weile halten werden, dürften sie sich auf den meisten Märkten im nächsten Jahr merklich entspannen. Produktionskapazitäten werden gerade deutlich ausgebaut, zum Beispiel im Chipsektor. Zudem hilft die fortschreitende Durchimpfung weltweit der Stabilität der Lieferketten.

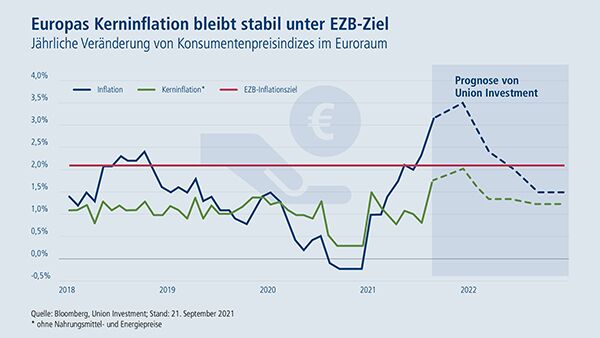

Teuerung im Euroraum im nächsten Jahr unter zwei Prozent

Die aktuelle Inflation überzeichnet den unterliegenden Preisdruck daher massiv. Insofern rechnen wir im Laufe des Jahres 2022 mit einem Rückgang der Inflationsraten. Darüber besteht weitgehende Einigkeit. Die strittigere Frage ist, wie stark der Rückgang ausfällt und auf welches Niveau die Inflationsraten nächstes Jahr sinken.

Wir gehen im Euroraum von einem Niveau knapp unterhalb des Zwei-Prozent-Zielwerts der EZB für Ende 2022 aus. Hierfür spricht neben dem moderaten Maß des unterliegenden Preisdrucks auch, dass der Anstieg der Inflationserwartungen in der Nähe des Zielwertes von zwei Prozent zum Stoppen gekommen ist.

Prognosen von Union Investment weisen auf Normalisierung hin

Zentral für eine Normalisierung der Inflation ist, dass eine Aufwärtsspirale von Löhnen und Preisen ausbleibt. Risiken für unsere Inflationseinschätzung bestehen, falls der Preisdruck nicht auf wenige Sektoren beschränkt bliebe, sondern deutlich in die Breite ginge. Kritisch wäre zudem der Fall, dass Unternehmen und Haushalte ihre gestiegenen Barreserven deutlich schneller und stärker in den Wirtschaftskreislauf brächten. Auch könnten neue Virusvarianten die bisherigen preistreibenden Effekte verlängern. Vor allem aber dürften sich höhere Inflationserwartungen nicht voll in höheren Lohnforderungen niederschlagen. Sie würden wiederum als steigende Kosten von den Unternehmen über noch höhere Preise an die Verbraucher weitergereicht.

Die jüngsten Tarifabschlüsse in Deutschland bieten keinerlei Hinweise auf eine Lohn-Preis-Spirale. Im Gegenteil, denn so ist etwa der Abschluss der Eisenbahngewerkschaft GDL sehr moderat und unterhalb der Teuerungsrate ausgefallen. Und auch in den USA sollte der Lohndruck sich wieder etwas abflachen. Nachdem viele Arbeitskräfte nach der Krise angesichts geschlossener Schulen noch wegen der Kinderbetreuung zuhause geblieben waren und staatliche Sonderzahlungen den Anreiz zur Arbeitsaufnahme verringert hatten, dürften sich diese Arbeitskräfte nun wieder verstärkt um Jobs bemühen.

Die Voraussetzungen für höhere Inflationsraten in den kommenden zwei bis fünf Jahren sind dennoch eher gegeben als in den vergangenen Jahren. Neben den strukturellen Faktoren wie Deglobalisierung, Dekarbonisierung und Demographie tragen hierzu auch die Fiskalprogramme der Regierungen diesseits und jenseits des Atlantiks sowie die nach den Strategieüberprüfungen gestiegene Inflationstoleranz der Notenbanken bei. Durch das engere Mandat der EZB bleiben die Inflationserwartungen in Europa aber wohl etwas besser verankert.

Bungee-Inflation lässt Geldpolitik locker bleiben

Bis ein neuer Gleichgewichtszustand mit etwas höheren Inflationsraten als vor der Pandemie erreicht ist, dauert es noch etwas. Die hochvolatilen Inflationsbewegungen bleiben durch Sondereffekte in den nächsten Monaten erhalten. Vorübergehend schwankt die Inflationsrate damit wie ein Bungeespringer um den unterliegenden mittelfristigen Preisdruck. Wie Schwerkraft und Federkraft wirken Ungleichgewichte zwischen Angebot und Nachfrage auf das elastische Seil und lenken es derzeit stark nach oben. Je besser gesamtwirtschaftliche Nachfrage und gesamtwirtschaftliches Angebot mit der Zeit zueinander finden, desto kleiner werden die Schwingungen. Gerade in vielen Sektoren, in denen eine große Lücke zwischen Nachfrage und Angebot klafft, sehen wir ein besonders ausgeprägtes Hochfahren der Produktion. Somit ist es möglich, dass sich die momentane Lücke zwischen Nachfrage und Angebot auf vielen Märkten nicht nur langsam schließt, sondern im nächsten Jahr vorübergehend ins Gegenteil umkehrt. Das Seil könnte kurzzeitig wie beim Bungee über den Ruhepunkt hinaus schwingen, allerdings in deutlich geringerem Ausmaß.

"Langsam steigende Inflationsraten erlauben es der Geldpolitik, locker zu bleiben."

Dr. Jörg Zeuner, Chefvolkswirt Union Investment

Langsam steigende Inflationsraten, verankert bei oder sogar unter zwei Prozent, erlauben es der Geldpolitik, gerade im Euroraum, noch eine ganze Weile locker zu bleiben. Die EZB wird weit über das Ende ihres Notfallankaufprogramms (PEPP) im nächsten Jahr hinaus Nettoanleihekäufe tätigen. Ein erster Zinsschritt erscheint vor 2025 unwahrscheinlich. Dennoch dürfte sich das Nettoankaufvolumen der Wertpapiere durch die EZB im Jahr 2022 gegenüber dem Stand von 2021 auf 500 bis 600 Milliarden Euro halbieren.

Da aber das Volumen an neu ausgegebenen Anleihen ebenfalls deutlich sinken sollte, müsste sich der Anstieg der Anleiherenditen in Grenzen halten. Das EU-Wiederaufbauprogramm Next Generation EU (NGEU) sollte die Anleihemärkte, insbesondere die Spreads, zusätzlich stabilisieren, weil es den nationalen Finanzierungsbedarf teilweise auf die europäische Ebene verlagert. Das entlastet die Haushalte der Einzelstaaten und verringert das Risiko von Finanzierungsproblemen.

Für die Kapitalmärkte heißt das: Das Ende der Disinflation bedeutet kurz- und mittelfristig keine starken Renditesteigerungen, längerfristig aber leicht steigende Anleiherenditen, da die Teuerung sich auf einem moderat ansteigenden Pfad einpendeln dürfte. Anleger sind damit in Produkten mit Risikoprämie weiterhin gut aufgehoben.

Aktienseitig ist bereits viel von der Erholung der Konjunktur und der Unternehmensgewinne eingepreist. Bei einer Inflation zwischen einem bis drei Prozent haben sich Aktien aber in der Vergangenheit besser entwickelt als bei geringeren oder höheren Raten. Viele Unternehmen besitzen dann eine gute Preissetzungsmacht und können sich über steigende Umsätze und Gewinne freuen. Inflationsraten um die zwei Prozent oder leicht darüber sowie ein Wirtschaftswachstum oberhalb des langfristigen Trends sprechen in den nächsten Jahren mittelfristig für weiter steigende Aktienkurse.

Dr. Jörg Zeuner, Chefvolkswirt und Leiter Research & Investment Strategy sowie Mitglied des Union Investment Committee