Banken sind im Kampf gegen den Klimawandel gefordert

Könnten ausgerechnet Banken in die Rolle des Klimaretters schlüpfen? Könnten sie sich gar zu einem Vorreiter in puncto Nachhaltigkeit entwickeln? Bislang schwer zu glauben. Zu groß waren in der Vergangenheit Kontroversen und Verfehlungen der Branche im sozialen Bereich1 sowie bei Governance-Fragen2. Doch nun haben die Geldhäuser die Chance, sich auf einem anderen Nachhaltigkeitsgebiet auszuzeichnen: Sie können zum Trumpf im Kampf gegen den Klimawandel werden. Zwar stützen Banken durch Kredite und die Abwicklung von Anleihe-Emissionen noch immer Unternehmen, die maßgeblich für die zu hohen weltweiten CO2-Emissionen verantwortlich sind.3 Doch der Druck im Kampf gegen den Klimawandel, vor allem aber auch eine immer strengere Regulierung, drängen den Sektor zu einem Umdenken und Geschäftsanpassungen. Die Banken besitzen jedoch als Kapitalgeber einen wirksamen Hebel, den notwendigen Wandel – hin zu einer weitgehend dekarbonisierten Wirtschaft – mit zu steuern. Nutzen sie ihre Macht sinnvoll, um klimaverschmutzende Kunden zur Transformation zu bewegen, können sie im Kampf gegen den Klimawandel ein echter Katalysator für weite Teile der Wirtschaft sein. Kann das funktionieren? Und welche Art von Transformation müssen dazu die Banken selbst bewältigen, wann ist diese erfolgreich?

Regulatorik zwingt zu einem nachhaltigen Umdenken

Aufbauend auf dem Pariser Klimaabkommen von 2015 sind in Europa in den darauffolgenden Jahren sowohl ein grundlegender Aktionsplan als auch eine neue Strategie beschlossen worden, die die nachhaltige Transformation der Finanzwirtschaft zum Ziel haben. Den Verantwortlichen war und ist bewusst, dass öffentliche Förderprogramme und Handlungsempfehlungen alleine nicht ausreichen, um die immensen Kosten zur Dekarbonisierung der Wirtschaft zu stemmen. Die Förderung privater Investitionen, die einen dezidierten Fokus auf nachhaltige Projekte legen, steht deshalb im Mittelpunkt dieser Pläne – mit dem Bankensektor als wichtigem Intermediär. Ohne dessen Einbindung und Unterstützung ist der Erfolg im Kampf gegen den Klimawandel kaum vorstellbar. Dafür notwendig: die Schaffung eines regulatorischen „Ökosystems“, das für Finanzmarktakteure, aber auch Verbraucher, inhaltliche Klarheit über nachhaltige Produkte und Projekte liefert. In diesem Zusammenhang ist vor allem der „EU Action Plan on Financing Sustainable Growth“4 aus dem Jahr 2018 erwähnenswert. Der Plan umfasst zehn Maßnahmen, die sich in drei Kernbereiche zusammenfassen lassen:

Finanzströme sollen in Richtung einer stärker auf Nachhaltigkeit ausgerichteten Wirtschaft umgeleitet werden – zum Beispiel durch die Etablierung einer detaillierten EU-Taxonomie5 zur transparenten Klassifizierung nachhaltiger Wirtschaftsaktivitäten und die Schaffung eines freiwilligen „Green Bond Standards“ in der EU.

Finanzinstitute und Rating-Agenturen sollen bei der Beurteilung von Risiken nachhaltige Kriterien stärker als bisher berücksichtigen.

Die Berichterstattung über nachhaltige Aktivitäten soll auch außerhalb der Finanzbranche besser, breiter und transparenter werden.

Für Unternehmen wurde dadurch (inklusive ergänzender Rahmenwerke) eine wichtige regulatorische Basis geschaffen und der Startschuss für eine breit angelegte Daten- und Transparenzoffensive gegeben. Denn nur auf Grundlage umfänglicher und messbarer Daten ist es möglich, sinnvolle und nachvollziehbare Dekarbonisierungsstrategien zu entwickeln.

Banken stehen vor einer Herkules-Aufgabe

Die Finanzbranche und speziell Banken stehen seit geraumer Zeit unter permanenten Veränderungsdruck: Sinkende Margen, ein sich änderndes Kundenverhalten, zunehmende digitale und globale Konkurrenz und immer komplexere Arbeitsabläufe erfordern eine hohe Veränderungsbereitschaft.

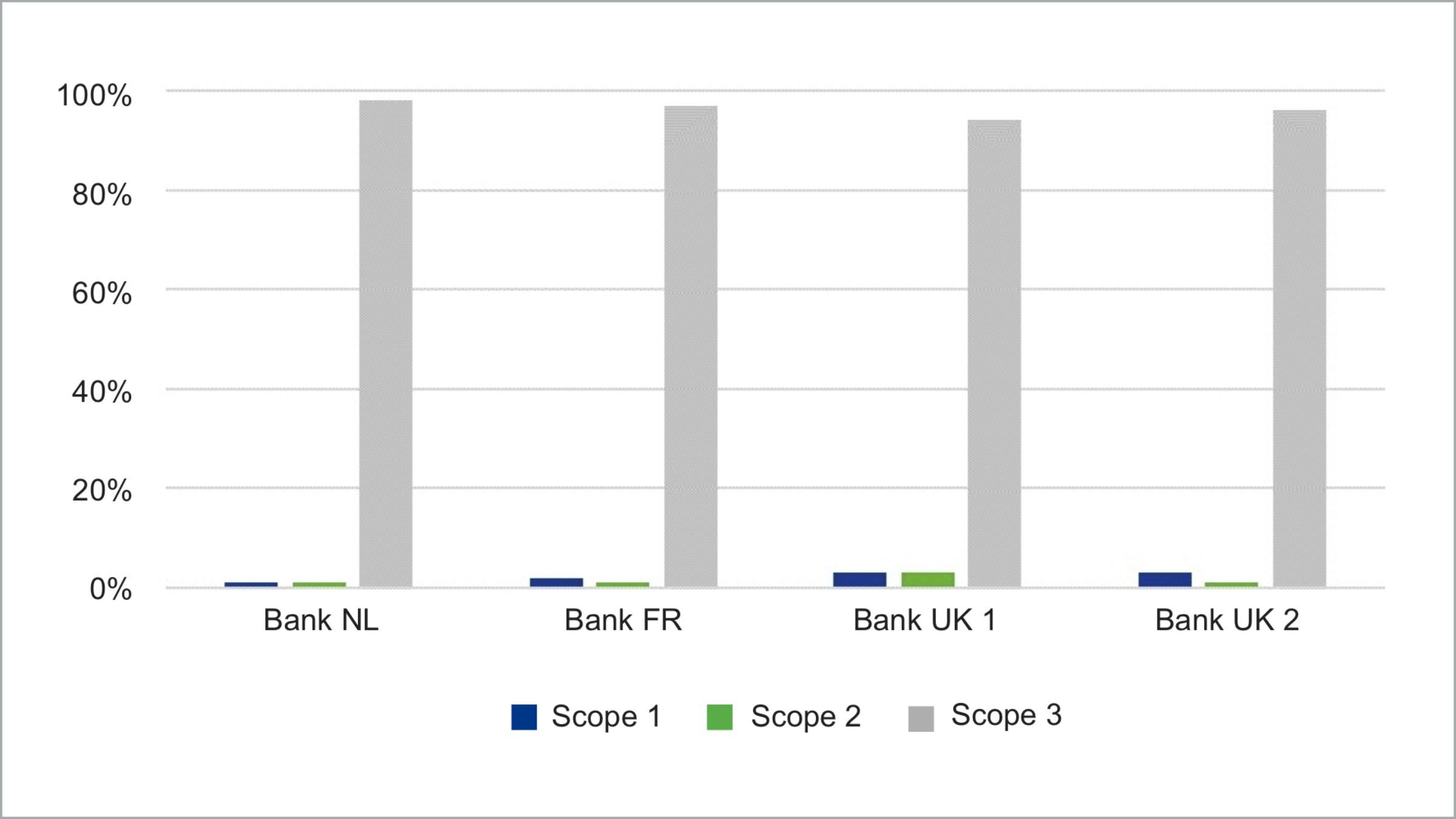

Diese ist auch in Zukunft dringend notwendig. Denn durch die zuvor beschriebenen Abkommen und Aktionspläne sind auch Kreditinstitute gefordert, ihren Beitrag zur Senkung der weltweiten CO2-Emissionen auf „Net Zero“ bis zum Jahr 2050 zu leisten. Dabei ist es nicht ausreichend, dass Banken nur die eigenen Emissionen – sogenannte Scope 1- und Scope 2-Emissionen – reduzieren. Entscheidend ist: Auch derjenige CO2-Ausstoß muss berücksichtigt und beschränkt werden, der durch von Banken bereitgestellte finanzielle Mittel und Kredite an Unternehmen erst ermöglicht wird (Scope 3)6. Salopp formuliert könnte man sagen: Wenn es um die Transformation des Bankensektors geht, hilft es nicht, ein paar Rechenzentren und den Fuhrpark mit Grünstrom zu betreiben. Der wirkliche Hebel für nachhaltige Verbesserungen muss am Kreditbuch ansetzen. Abbildung 1 verdeutlicht am Beispiel von vier europäischen Banken, dass Scope 3-Emissionen für rund 95 Prozent der CO2-Emissionen in deren Wertschöpfungskette verantwortlich sind. Länderunabhängig implizieren die Beispiele: Banken müssen die Verwendung und Lenkungseffekte von finanziellen Dienstleistungsprodukten bedenken und deren Bedeutung, auch für die eigene CO2-Bilanz, berücksichtigen.

Abbildung 1: Relationen der Scope 1-, 2- und 3-Emissionen bei ausgewählten Banken in Europa

Quellen: Exane, KBW und Union Investment Research.

Quellen: Exane, KBW und Union Investment Research.

Das Zusammenspiel zwischen Banken und anderen Wirtschaftssektoren ist deshalb eine essenzielle Voraussetzung zur Erreichung der Pariser Klimaziele.

Dekarbonisierung mithilfe des Bankensektor das Ziel

Auf dem Weg zur Dekarbonisierung der Wirtschaft ist es für Banken deshalb von entscheidender Bedeutung, einen genauen Überblick über ihre Scope 3-Emissionen und die damit verbundene CO2-Bilanz ihres Kredit- und Finanzierungsportfolios zu erhalten. Zur Lösung dieses Problems und zur Bereitstellung belastbarer Daten kam es in der jüngeren Vergangenheit zu Zusammenschlüssen wie dem „Partnership for Carbon Accounting Financials“ (PCAF).7 Darauf aufbauend bieten weitere Initiativen wie PACTA Hilfestellung und Lösungsmöglichkeiten an, einen wissenschaftlich basierten Transformationspfad bei der Dekarbonisierung zu skizzieren.8 Unternehmen selbst, aber auch Investoren ist es erst durch solche Modelle möglich zu erkennen, ob der eingeschlagene Weg ambitioniert genug ist, um gesteckte Zwischen- und Endziele auf dem Weg zu Netto-Null-Emissionen zu erreichen.

Damit solche Dekarbonisierungsstrategien bei Banken erfolgreich sein können, bietet sich grundsätzlich eine zweigleisige Strategie an: Zum einen müssen bei der Vergabe neuer Kredite die Vorgaben von Sustainable Finance-Ansätzen beachtet werden – mit einem Fokus auf nachhaltigen und Taxonomie-konformen Investitionen. Zum anderen ist ein sukzessives Zurückfahren („Phase-Out“) von Krediten und Geschäften mit Unternehmen aus besonders klimabelastenden Sektoren geboten. Denn solange die Bankenbranche weiter im großen Stil die Investitionen von „Klimasündern“ finanziert, können nachhaltige Transformationsstrategien nicht erfolgreich sein.

Einige Sektoren könnten künftig schwer an Kredite kommen

Banken stehen deshalb vor der Aufgabe, ihre Geschäftspartner im Kredit- und Anleihebereich unter Klimagesichtspunkten in drei Kategorien einzuteilen:

Klar nachhaltig ausgerichtete Unternehmen: Sie stammen unter anderem aus dem Bereich der erneuerbaren Energien und sind auf einem guten Weg, die Pariser Klimaziele zu erfüllen. Geschäftliche Aktivitäten sind unter ökologischen Gesichtspunkten auszubauen.

Klar nicht nachhaltig ausgerichtete Unternehmen: Stark betroffen ist die Kohlebranche, aber auch Öl- und Gasunternehmen sind langfristig als nicht nachhaltig zu qualifizieren, wenn sie keine wirklich glaubhafte Transformationsstrategie besitzen.9 Geschäftliche Aktivitäten mit Unternehmen dieser Kategorie sind deshalb aus ökologischer Sicht sukzessive abzubauen.

„Hard-to-abate“-Unternehmen, die es in unterschiedlichen Sektoren gibt und denen es prozesstechnisch oft schwer fällt, ihre CO2-Emissionen schnell und deutlich zu senken: Sie liefern für die Volkswirtschaften in vielen Fällen essenzielle Produkte, weisen aktuell noch hohe CO2-Emissionen auf, sind aber grundsätzlich transformierbar. Beispiele dafür sind unter anderem der Chemie- und Versorgerbereich.10 Banken sind gefordert, bei geschäftlichen Aktivitäten in diesen Bereichen in jedem Einzelfall zu prüfen, ob die bereitgestellte Liquidität auch wirklich zur Reduktion von Treibhausgasemissionen beiträgt. Mit zwei möglichen Ergebnissen: Geschäftliche Beziehungen zu erfolgreichen Transformationskandidaten können beibehalten oder sogar ausgebaut werden. Die Bereitstellung von Finanzmitteln an Unternehmen hingegen, die sich insgesamt oder auf Einzelprojekte bezogen nicht auf dem Transformationspfad bewegen, muss unter nachhaltigen Gesichtspunkten hinterfragt und notfalls beendet werden.

Diese Entscheidungen sind für die beteiligten Banken nicht leicht. Denn: Ein Zurückfahren von geschäftlichen Aktivitäten mit Sektoren ohne Transformationspotenzial oder zu wenig ambitionierten Klimastrategien hat einen belastenden Einfluss auf die operative Entwicklung. Aus diesem Grund scheuen sich einige Banken noch, die Beziehungen zu klimaschädlichen Wirtschaftsbereichen vorschnell zu beenden.11

Doch langfristig führt kein Weg an der Dekarbonisierung der Bankbilanzen vorbei. Die Aufgabe von Asset Managern und anderen Investoren wiederum ist es zu bewerten, ob und wie einzelne Banken ihre Reduktionsstrategien umsetzen.

Kontrolle und Beurteilung der Transformationsfortschritte notwendig

Union Investment bewertet die Transformationsprozesse von Banken mittels individueller Indikatoren (KPIs):

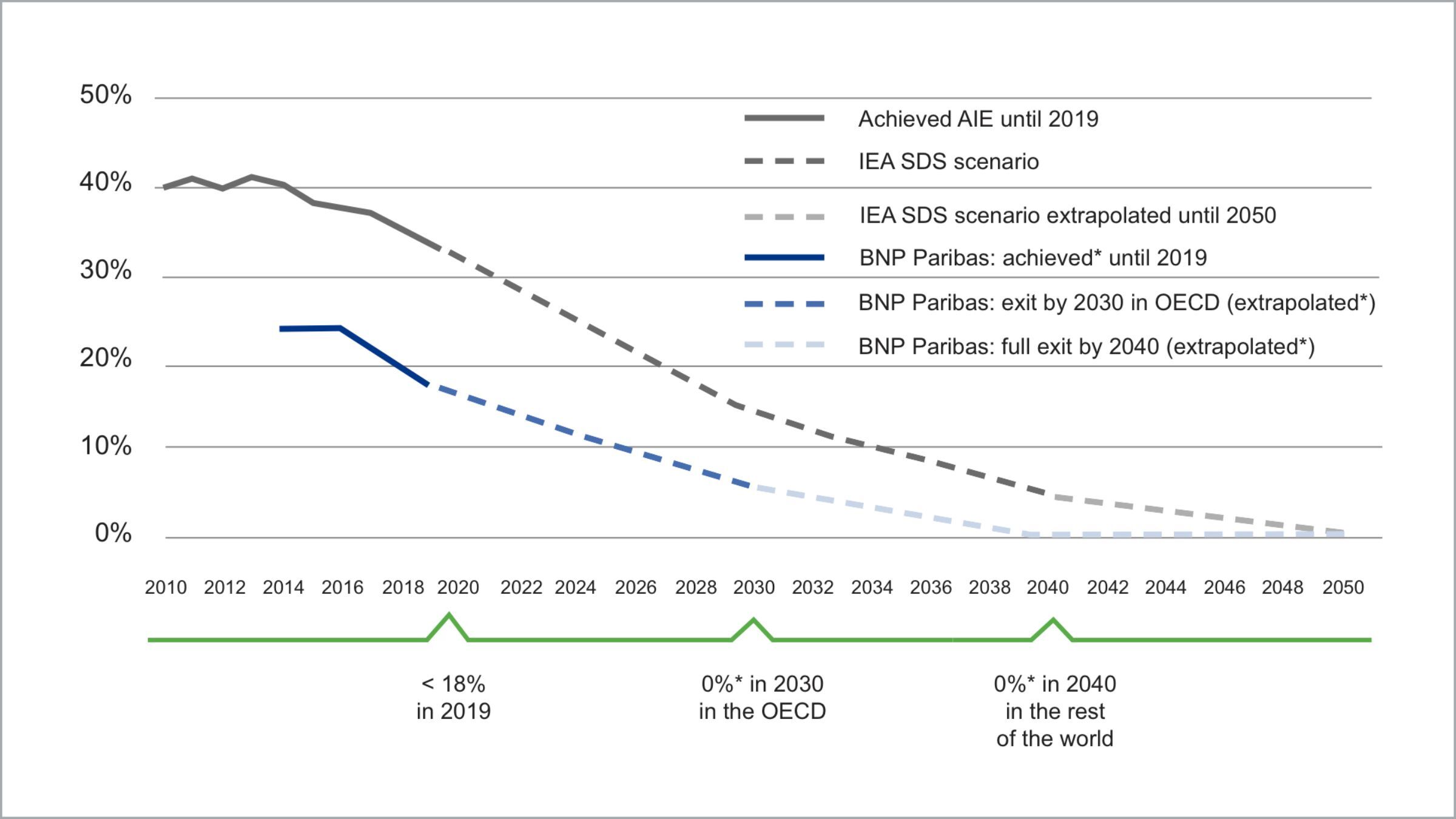

- Qualität der Nachhaltigkeitsstrategie (KPI 1): Die entscheidenden Zukunftsthemen müssen transparent und glaubhaft in der Transformationsstrategie des Unternehmens verankert sein. Wissenschaftlich basierte Zwischenziele und Endergebnisse sind klar definiert. So hat sich etwa BNP Paribas beim Ausstieg aus der Finanzierung von Thermalkohle ambitionierte und nachvollziehbare Ziele gesetzt. Abbildung 2 verdeutlicht: Bereits seit einigen Jahren liegt der von BNP Paribas verfolgte Reduktionspfad (blaue Linie) unter dem „Sustainable Development Scenario“ (SDS – graue Linie) der International Energy Agency (IEA). Auch die geplanten Rückführungsziele (gestrichelte Linien) sind ambitioniert und werden transparent ausgewiesen. Dadurch wird eine sinnvolle Überprüfung der Szenarien in der Zukunft erst ermöglicht.

Abbildung 2: Beispielhafter Reduktionspfad im Bereich Thermalkohle

Quelle: BNP Paribas (Oktober 2020); *Data based upon 80% of BNP Paribas portfolio‘s coal capacity at the end of 2019 (data used for the calculation of the Group electric mix); the trajectory is based on the hypothesis of a full exit for each perimeter, and doesn‘t take into account potential commitments terminating after the exit dates.

Quelle: BNP Paribas (Oktober 2020); *Data based upon 80% of BNP Paribas portfolio‘s coal capacity at the end of 2019 (data used for the calculation of the Group electric mix); the trajectory is based on the hypothesis of a full exit for each perimeter, and doesn‘t take into account potential commitments terminating after the exit dates.

- Reduktion der CO2-Emissionen in der eigenen Bilanz (KPI 2): Feste zeitliche Pläne zur Rückführung geschäftlicher Beziehungen zu besonders klimabelastenden Sektoren – vor allem im Bereich fossiler Energieträger, aber auch zu ausgewählten Stahl- und Zementproduzenten – müssen nachvollziehbar vorliegen und umgesetzt werden. Die niederländische ING etwa verwendet zur Analyse der eigenen Bilanz und zur Bestimmung geeigneter Reduktionspfade den PACTA-Ansatz und liefert dadurch eine glaubhafte Transformationsstrategie.

- Weiterentwicklung einer Sustainable Finance-Strategie (KPI 3): Wo möchte die Bank zukünftig in diesem Zusammenhang neue Schwerpunkte setzten? Eine transparente Auskunft über den zeitlichen Rahmen und den geplanten Umfang solcher Programme tragen zur Bestimmung dieses Indikators bei. So werden zum Beispiel verstärkte Kreditzusagen an Unternehmen aus dem Bereich erneuerbare Energien als positiv gewertet. Darüber hinaus erfolgt eine eigenständige Prüfung, welche Qualität und Verlässlichkeit die angekündigten, nachhaltigen Emissions- und/oder Kreditvolumen auf der Bankenseite tatsächlich besitzen: Sind alle relevanten Geschäftsbereiche einbezogen oder ist das Volumen aufgebläht? Analysten von Union Investment erstellen individuelle Bewertungen, um die jeweiligen Transformationsstrategien einzuordnen und miteinander vergleichbar zu machen. Einen konservativen – und deshalb eher glaubhaften – Ausweis seiner Sustainable Finance-Versprechungen liefert etwa BNP Paribas.

Nachhaltigkeitskriterien in der Governance (KPI 4): Die Vorstandsvergütung soll einen relevanten Bezug zur nachhaltigen Transformationsstrategie des Unternehmens aufweisen. In diesem Zusammenhang besitzen unter anderem Crédit Agricole und Societe Generale adäquate Vergütungskonzepte.

Risiken in bislang bewährten Geschäftsbereichen nehmen zu

Die praktische Umsetzung der jeweiligen Transformationsstrategien hat wichtige Kapitalmarktimplikationen – verbunden mit Risiken, aber auch Chancen. Kurzfristig führt die notwendige Dekarbonisierung der eigenen Bilanz zu operativen Einbußen, wenn bislang ertragreiche Geschäftsaktivitäten beendet und dadurch Marktanteile verloren gehen. In diesem Zusammenhang sind vor allem zwei betroffene Bankbereiche zu nennen:

Im Investmentbanking droht ein Rückgang der Einnahmen, wenn Banken sich (zu) schnell aus der Beratung und den Anleihe-Emissionen („Underwriting“) von kritischen Emittenten zurückziehen. Noch im Jahr 2020 emittierten laut einer Bloomberg-Untersuchung Unternehmen aus dem Bereich fossiler Brennstoffe Anleihen in Höhe von 257 Milliarden US-Dollar.

Auch im Kreditbereich gilt, dass ein grundsätzlicher Wandel der Geschäftsstrategie – hin zu einem CO2-neutralen Kreditportfolio spätestens im Jahr 2050 – in einer Übergangsphase zunächst zu Einnahmeausfällen führen könnte.

Langfristig resultieren größere Gefahren für Banken aus einer zu langsamen und zu wenig ambitionierten Transformationsstrategie wie zum Beispiel:

Eigene Investitionen in Sektoren und Unternehmen, die sich im Zuge des Kampfs gegen den Klimawandel langfristig zu „Stranded Assets“ entwickeln und massiv an Wert verlieren könnten.

Eine anhaltende Unterstützung klimaschädlicher Industrien, durch die es in der gesellschaftlichen Wahrnehmung, aber auch bei nachhaltigen Anlegern zu Reputationsverlusten kommt. Damit in Verbindung steht die Gefahr zunehmender Klimaklagen („Climate Litigation Risk“) – auch gegen Banken. Denn diese könnten als Unterstützer für Unternehmen mit anhaltend hohen CO2-Emissionen zunehmend in den Fokus aktivistischer Investoren geraten.

Eine noch weitreichendere und strengere Regulatorik. So arbeitet die EU-Kommission zusammen mit der „European Banking Authority“ (EBA) an einer neuen „Green Asset Ratio“-Vorschrift (GAR), durch die europäische Bankinstitute bereits Ende 2022 aufgefordert wären, den Anteil ihrer Taxonomie-konformen Finanzierungsgeschäfte auszuweisen. Eine Folge: Institute mit einer schlechteren GAR drohen im Branchenvergleich zurückzufallen.

Chancen durch neue Geschäftsfelder frühzeitig nutzen

Trotz bestehender, kurzfristiger Risiken gilt: mittel- bis langfristig besitzen Banken, die frühzeitig und glaubhaft mit einer Dekarbonisierungsstrategie beginnen, gute Kapitalmarktaussichten:

Um das schrumpfende Volumen von Anleiheemissionen für Firmen aus klimaschädlichen Sektoren auszugleichen, sind Banken geradezu gezwungen, sich – stärker als zuvor – in anderen Anleihebereichen zu engagieren und ihre Kundenbasis zu verbreitern. Eine vielversprechende Möglichkeit ist das „Green Bonds“- Segment. Das kumulative Volumen dieser speziellen Anleihegattung ist laut Bloomberg im Zeitraum von 2007 bis Juni 2021 auf nahezu 1,5 Billionen US-Dollar angewachsen. Allein im ersten Halbjahr 2021 belief sich das emittierte Volumen auf 294 Milliarden US-Dollar. Finanzinstitute selbst trugen in diesem Zeitraum mit fast 97 Milliarden US-Dollar maßgeblich zum Wachstum dieses Segments bei. Diese Dynamik setzt sich bislang im zweiten Halbjahr weiter fort. Es zeigt sich: Grüne Opportunitäten in nachhaltigen und klimafreundlichen Anleihesegmenten bestehen.

Auch bei der Kreditvergabe an Unternehmen, die damit ein dezidiertes, ökologisches Ziel verfolgen (sogenannte „Green Loans“) ist in den letzten Jahren eine zunehmende Dynamik zu verzeichnen, wenn auch nicht auf dem gleichen Niveau wie beim Thema „Underwriting“. Bestimmt wird die Nachfrage nach solchen Krediten vor allem von Unternehmen aus dem Bereich erneuerbare Energien und dem Immobiliensektor. Zukünftig könnten „Green Loans“ durch neue regulatorische Vorschriften jedoch weiter an Bedeutung gewinnen. Zum Beispiel dann, wenn Banken durch die erwähnte „Green Asset Ratio“ verpflichtet sind, nachhaltige Bestandteile in ihrer Bilanz explizit auszuweisen. Ein möglichst hoher Bestand an grünen Krediten hätte in diesem Fall positive Effekte auf die eigene auszuweisende CO2-Bilanz.

Zudem unterstützen umfängliche und glaubhafte Nachhaltigkeitskonzepte Bestrebungen, das Vertrauen bei Kapitalmarktakteuren und Investoren (wieder) aufzubauen. Dies hilft auch, Banken selbst wieder als Investitionsobjekt in den Anlegerfokus zu rücken. Darüber hinaus könnte der Bereich Asset Management – bei einem entsprechenden Produktangebot – von zunehmenden Geldzuflüssen in nachhaltige Anlageangebote profitieren.

Fazit

Banken haben die Chance, ihr angekratztes Renommee in der Öffentlichkeit merklich zu verbessern. Wie? Eigentlich ganz einfach: Sie können der Helfer für andere Wirtschaftsbereiche im Kampf gegen den Klimawandel sein und hier eine entscheidende Steuerungsfunktion übernehmen.

Dafür müssen sie sich aber glaubhaft transformieren. Viele ihrer finanziellen Dienstleistungs- und Produktangebote müssen mit den immer weitreichenderen Sustainable Finance-Initiativen kompatibel sein. Das macht in vielen Fällen einen Bruch mit angestammten Geschäftspartnern in ertragsreichen Wirtschaftsbereichen notwendig. Doch die Chancen, die sich in neuen, nachhaltig ausgerichteten Geschäftsfeldern ergeben, sind vielversprechend. Denn eine erfolgreiche Transformation, hin zu einer dekarbonisierten Wirtschaft, kann nur durch die Bereitstellung von immensen Finanzierungsmitteln durch den Bankensektor selbst gelingen. Der Slogan „Doing well, by doing good“ könnte für Banken zu einem Erfolgsrezept werden.

Positiv: Ausgewählte europäische Banken haben sich – auch im internationalen Vergleich – bereits eine gute Marktstellung im Bereich Sustainable Finance erarbeitet. Wichtige Gründe dafür: Das frühzeitige Adaptieren und die möglichst pflichtbewusste Umsetzung der Ziele und Beschlüsse, die sich aus den vielfältigen Klimaabkommen und regulatorischen Vorgaben der vergangenen Jahre ergeben.

Union Investment begleitet und unterstützt Banken bei ihren jeweiligen Transformationsprozessen. Durch eigenständige Indikatoren erfolgt eine enge Erfolgskontrolle von Nachhaltigkeitszielen, der individuelle CO2-Reduktionspfad ist dabei zentral. Unser Ziel: belastende Klimarisiken in den Bankbilanzen vorab umfänglich zu bewerteten, um sie bei Investmententscheidungen zu berücksichtigen. Welche Banken sind auf einem wirklich guten Weg – und welche geben zu vollmundige Nachhaltigkeitsversprechen ab – das sollten Investoren genau wissen!

Johannes Böhm, Mathias Christmann, Union Investment

- So hat Fehlverhalten in Kundenbeziehungen zu Reputationsverlusten geführt, wie zum Bei-spiel im Zusammenhang mit Zwangsvollstreckungen bei Privaten im Nachgang zur Immobilien- und Lehman-Krise in den USA.

- Bekannte Beispiele in Deutschland sind die Skandale um Wirecard und die Greensill-Bank. International sorgten unter anderem die Gelwäsche-Vorwürfe gegen einige skandinavische Banken und der asiatische Hedge-Fonds Archegos für negatives Aufsehen.

- Seit dem Pariser Klimaabkommen im Jahr 2015 bis Mai 2021 haben Banken den Unterneh-men aus dem Bereich fossiler Brennstoffe laut Bloomberg in Summe rund 3,6 Billionen US-Dollar an finanziellen Mitteln zur Verfügung gestellt.

- Eine einfache Übersicht und schematische Darstellung der wichtigsten Ziele des Aktionsplans liefert das folgende Dokument der EU-Kommission.

- Eine detaillierte Übersicht über die Hintergründe der Taxonomie-Verordnung, deren Ausge-staltung und Entwicklung, bietet unter anderem die folgende Seite der EU-Kommission.

- Scope 1-Emissionen sind direkt mit den operativen Geschäftsprozessen eines Sektors ver-bunden. Scope 2 umfasst dem Sektor zurechenbare Emissionen durch den Kauf und die Ver-wendung von Energie und Wärme. Scope 3-Emissionen fallen außerhalb des Sektors an, vor allem durch die bereitgestellten finanziellen Mittel, zur Finanzierung von Investitionen. Diese verursachen in der Nutzungsphase oft CO2-Emissionen und einen negativen CO2-Fußabdruck.

- PCAF ist ein weltweiter Zusammenschluss von mehr als 140 Finanzinstituten. Für weitere Hintergründe und eine genaue Erläuterung der PCAF-Ziele siehe deren Homepage.

- PACTA („Paris Alignment Capital Transition Assessment“) dient zur Messung und Beurteilung von unterschiedlichen Transformationspfaden. Banken erhalten die Möglichkeit, die individuelle Ausgestaltung ihres Kreditportfolios mit verschiedenen Klimaszenarien abzugleichen.

- Zur Transformation im Öl- und Gasbereich siehe das Paper „Nicht bis zum letzten Tropfen“.

- Zu den notwendigen Transformationsprozessen im Chemie- und Versorgerbereich siehe die beiden Paper: Von Schmutzfinken und Putzerfischen und Potz Blitz! Strom wird endlich grün.

- Eine aktuelle Studie der gemeinnützigen Organisation ShareAction stützt diese Erkenntnis-se: In Europa verpflichten sich zwar immer mehr Banken dazu, bis 2050 ihre Treibhaus-gasemissionen auf null herunterzufahren. Doch nur wenige der untersuchten Banken haben schon jetzt konkrete Schritte in diese Richtung unternommen. Weitere Ergebnisse der ShareAction-Studie und Ziele der Organisation finden sich hier.