Grüne Rohstoff-(R)evolution

Die Rohstoffmärkte sind im Umbruch. Besonders deutlich wird dies beim Blick auf den Energiebereich. Der spielte schon immer eine dominante Rolle – zu wichtig ist die Energie als Antrieb und Schmierstoff der Weltwirtschaft. Doch das beginnende Zeitalter der Dekarbonisierung wird die Energierohstoffe gehörig durcheinanderwirbeln.

Strukturelle Trends wechseln und betreffen nicht nur die Energie allein. Die Sicht auf die Assetklasse Rohstoffe insgesamt verändert sich. Was sind die Rohstoffe der Zukunft? Welche Bereiche gewinnen an Bedeutung – und welche verlieren? Eine Übersicht.

So etwas hatten die Rohstoffmärkte lange nicht erlebt: Die europäischen Gaspreise fuhren Achterbahn. Seit Jahresbeginn legte der maßgebliche niederländische Future um mehr als 300 Prozent zu. Allein am 6. Oktober lag die Schwankungsbreite bei über 50 Prozent. Marktteilnehmer zahlten fast jeden Preis, um sich mit dem Brennstoff einzudecken. Die Gründe sind vielfältig. So trifft der sprunghaft angestiegene Energiebedarf in Folge des „Re-Opening“ nach der Corona-Pandemie auf ein knappes Angebot: Die Lager sind nach dem kalten Winter 2020/21 nur unterdurchschnittlich gefüllt. Auch gibt es – unter anderem aufgrund der Diskussionen um die neue Pipeline Nordstream 2 – Verunsicherung um die Gaslieferungen aus Russland, was sich kurzfristig ebenfalls in Preissteigerungen niederschlägt. Schließlich bleiben Gaskraftwerke aufgrund ihrer großen Flexibilität in der Energiebereitstellung länger am Netz, etwa bei schwankendem Angebot an Erneuerbaren Energien.

Im Ausbau der Erneuerbaren Energien und ihrer volatilen Einspeisung steckt dann auch das größte Potenzial, um den Energie- und damit auch den Rohstoffmarkt als Ganzes einschneidend zu verändern. Denn die Dekarbonisierung der Energieversorgung setzt eine Energiewende in Gang, die dieses Mal nicht nur die fossilen Energieträger, sondern auch die Industriemetalle betreffen wird. Neben einem insgesamt höheren Preisniveau wird dies auch zu einer Verschiebung der Favoriten im Rohstoffsektor führen. Die Assetklasse als Ganzes bleibt damit für Anleger interessant, doch der Fokus verschiebt sich.

Sorgt die Energiewende für einen neuen Superzyklus?

Die Rohstoffmärkte sind von Superzyklen geprägt, die sich teils über mehrere Dekaden erstrecken. Die einsetzende Industrialisierung Ende des 19. Jahrhunderts und der Aufstieg Chinas Anfang dieses Jahrtausends waren Ereignisse, die die Nachfrage für alle Rohstoffe über mehr als ein Jahrzehnt unterstützten. Ein nachhaltiger Preisanstieg war die Folge. Und mit steigenden Notierungen wurden auch Investitionen lohnender, etwa in neue Ölfelder, oder im Bergbau. Zwar führten diese nicht zu einem sprunghaft steigenden Angebot – gerade große Vorhaben im Bergbau brauchen oft fünf bis zehn Jahre, ehe sie profitabel sind. Dennoch zeigt etwa der Fracking-Boom in den USA, dass Investitionen in eine neue Technik die Marktverhältnisse auf den Kopf stellen können (Stichwort: schwindender Einfluss der OPEC).

Doch steigt das Angebot durch Investitionen und Innovationen zu stark, sinken die Preise – der Superzyklus endet. Der letzte fand seinen Höhepunkt zwischen 2011 und 2014, je nach Rohstoff. Seitdem hat sich die Relation umgekehrt: Ein hohes Angebot und eine verhaltene Nachfrage führen zu sinkenden Preisen und damit auch: weniger Investitionen. In den vergangenen sieben bis acht Jahren wurden fast keine neuen Ölfelder mehr erschlossen und neue Minenvorhaben gestartet. Ein weiterer Grund dafür: Der steigende Druck zur Dekarbonisierung macht Investitionen in potenzielle „stranded assets“ noch weniger lohnenswert.

Die Auswirkungen werden in der (trotz steigender Infektionszahlen weiter laufenden) „Re-Opening“-Phase der Wirtschaft nach den Eindämmungsmaßnahmen gegen die Corona-Pandemie sichtbar: Eine sprunghaft anziehende Nachfrage trifft auf ein begrenztes Angebot. Die Preise steigen. Öl der Sorte Brent hat seit Jahresbeginn um rund 90 Prozent zugelegt, Kupfer um fast 30 Prozent, Aluminium um 37 Prozent.

Doch insbesondere hinter den Anstiegen bei den Industriemetallen steckt auch die angesprochene Dekarbonisierung. Im Kampf gegen die Klimakrise ist die massive Reduzierung des Ausstoßes von Treibhausgasen unerlässlich. Der größte Hebel sind die energiebedingten Emissionen. Sie machen über 80 Prozent des deutschen Treibhausgas-Ausstoßes aus. Hauptverursacher ist mit über 40 Prozent die Elektrizitäts- und Wärmeerzeugung. Der Grund: Die weiterhin starke Nutzung fossiler Energieträger. Um wirkungsvoll den gesamten Sektor zu dekarbonisieren, ist eine noch konsequentere Energiewende nötig: weg von fossilen hin zu Erneuerbaren Energien.

Die Auswirkungen dieses grundlegenden Wandels sind vielschichtig – und betreffen nicht nur die klassischen „braunen“ Energieträger. Denn im Mittelpunkt des kommenden Energiezeitalters steht die Elektrizität als Ganzes. Und diese dreht sich nicht mehr nur einzelne Rohstoffe wie heute Öl oder Gas. Für die Erzeugung, den Transport und die Speicherung des Stroms sind eine ganze Reihe von Rohstoffen nötig. Es findet also auch innerhalb der Anlageklasse eine Verschiebung der Favoriten statt: weg von den klassischen Energierohstoffen hin zu bestimmten Industriemetallen, ohne die die Energiewende nicht gelingen kann.

Beispiele sind etwa Stahl, der für die Türme und das Fundament von Windrädern zum Einsatz kommt und Silizium, das etwa für die Produktion von Solarzellen verwendet wird. Bei der Speicherung der Elektrizität sind mit Nickel und Aluminium weitere Industriemetalle gefragt. Schließlich dürften vor allem in Elektroautos auch Kupfer und seltene Erden gebraucht werden. Industriemetalle werden damit den klassischen Energierohstoffen den Rang ablaufen.

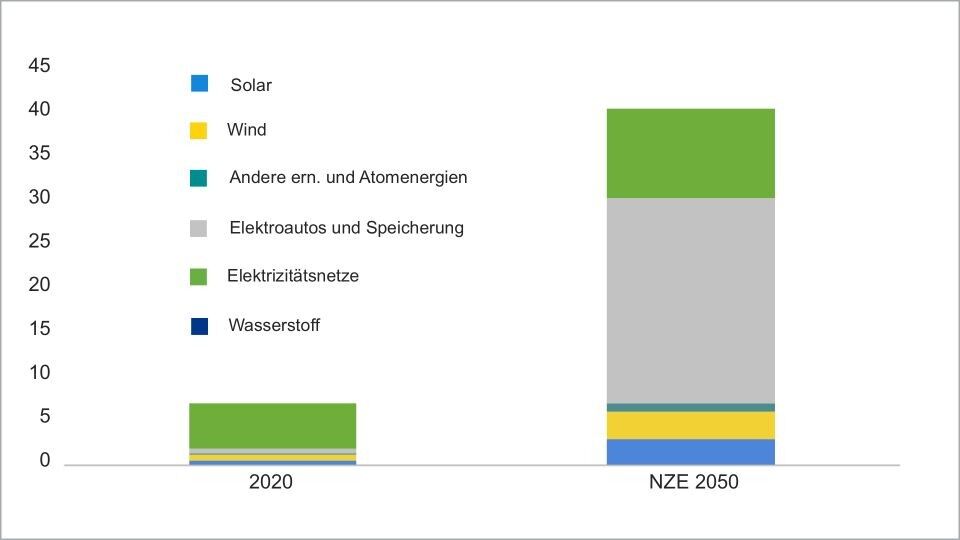

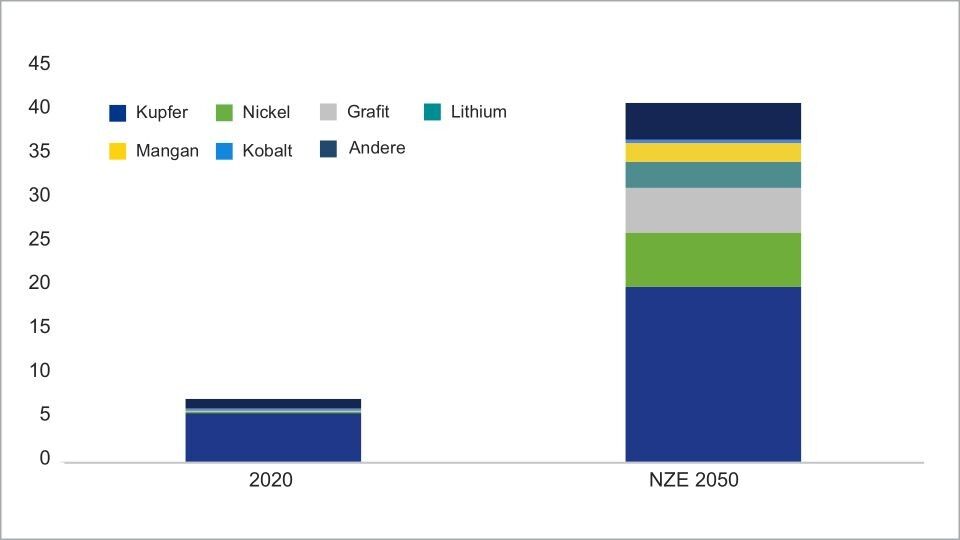

Selbst die Internationale Energieagentur (IEA), die traditionell eher den fossilen Energien zugewandt ist, geht in ihrem „Net Zero Emission-Szenario“ bis 2050 von einer knappen Vervierfachung der Kupfer-Nachfrage aus.1 Bei Nickel wäre sogar ein Anstieg um das 60-Fache, bei Lithium um das 30-Fache möglich. Auf ähnliche Werte kommt der Internationale Währungsfonds (IWF) in seinem aktuellen World Economic Outlook.2 Treiber ist insbesondere der Ausbau der Elektromobilität, aber auch die verstärkte Nutzung Erneuerbarer Energien (siehe Grafik).

Allerdings hält die damit verbundene Energiewende einige Herausforderungen bereit – und die betreffen insbesondere die Speicherung der Elektrizität. Denn die „neuen Energiequellen“ sind in ihrer Bereitstellung eben deutlich schwankender als die alten: Im ersten Halbjahr 2020 war die Windkraft noch der wichtigste Energieträger in Deutschland. Rund 29 Prozent des eingespeisten Stroms entfiel auf den Wind, Kohle folgte mit 21 Prozent. Das erste Halbjahr 2021 war hingegen äußerst windarm, der Anteil der Windenergie ging deutlich auf rund 22 Prozent zurück. Die Lücke wurde fast ausnahmslos durch Kohlestrom geschlossen (27 Prozent).

Damit zeigt sich: Die fossilen Energieträger werden für die Grundlast, zumindest in der Übergangszeit, in der es keine ausreichenden Speicherlösungen für die volatile Stromerzeugung mittels Erneuerbarer Energien gibt, auch weiterhin benötigt. Insbesondere moderne und flexibel zuschaltbare Gaskraftwerke dürften noch länger am Netz bleiben.

Mittel- bis langfristig sind drei Dinge entscheidend, um diese Herausforderungen zu meistern: Erstens, der Ausbau der Kapazitäten Erneuerbarer Energien insgesamt. Schon bald wird die reine Verfügbarkeit von grünem Strom über das Tempo der Dekarbonisierung vieler Branchen entscheiden. Denn der künftige Bedarf kann mit den aktuellen Kapazitäten bei weitem nicht gedeckt werden. Zweitens muss auch die Transportinfrastruktur schnell und deutlich mitwachsen, damit nicht die Leitungen der Engpass zur Versorgung der Wirtschaft mit grünem Strom werden. Drittens: die Entwicklung von und die Investition in Speicherlösungen. Nur so können mit den Spitzenlastzeiten der Erneuerbaren Energien jene Phasen überbrückt werden, in denen das Angebot vergleichsweise gering ist.

Dabei wird auch dem Staat eine aktivere Rolle zukommen: Ohne öffentliche Förderungen und Direktinvestitionen, insbesondere in die benötigte Infrastruktur, werden diese Anstrengungen nicht gelingen. Nicht umsonst adressieren die Europäische Union mit ihrem NextGenerationEU-Paket bzw. dem Green Deal, aber auch die USA den Klimaschutz und hier speziell die Erforschung und Entwicklung neuer Technologien. Zudem will US-Präsident Joe Biden im Rahmen seines „Build back better“-Plans neben den Erneuerbaren Energien auch die Strom-Infrastruktur stärken. Investitionen in fossile Energieträger dürften hingegen in der Zukunft noch geringer ausfallen. Gas könnte, aufgrund seiner Eigenschaft als Brückentechnologie, davon zunächst etwas weniger stark betroffen sein als Öl und auch Kohle, die langfristig in der Energieerzeugung nur noch eine untergeordnete Rolle spielen sollten. In Deutschland wird diese Entwicklung eher früher eintreten, in China eher später.

Klimabelastungen stellen erstmals einen Kostenblock dar

Der Grund für diese Verschiebung weg von fossilen Energieträgern ist, dass die mit der Energieerzeugung verbundenen Klimabelastungen nun einen Preis bekommen. Europäische CO2-Zertifikate notieren heute mit etwa 63 Euro je Tonne mehr als 90 Prozent höher als zu Jahresbeginn. Aufgrund der Komplexität des Handelssystems, das viele Ausnahmen beinhaltet, überträgt sich dieser Anstieg zwar nicht 1:1 in die Energiepreise. Dennoch werden sich diese zusätzlichen Kosten, die die Emissionen eigentlich schon immer verursacht haben, nun nach und nach in den Notierungen niederschlagen. Volkswirtschaftlich gesprochen kommt es zu einer Internalisierung externer Effekte.

Energiepreise werden mittelfristig also steigen. Die Kosten, etwa für Unternehmen, dürften jedoch unter jenen liegen, die die Klimakrise verursachen würde. Langfristig sorgt das höhere Preisniveau, insbesondere bei fossilen Energieträgern, ohnehin für die gewünschte Lenkungswirkung hin zu mehr Erneuerbaren Energien. Denn diese werden am Ende nicht nur deutlich weniger Emissionen verursachen, sondern eben auch günstiger sein.

Wie schon das europäische Emissionshandelssystem zeigt, dürfte der Staat auf den Rohstoffmärkten künftig eine noch größere Rolle einnehmen. Er setzt den Rahmen, der Markt regelt unter diesen Bedingungen den Preis.

Für den Investor bedeutet das: Rohstoff-Notierungen bleiben unterstützt – die Auswahl der richtigen Anlageform wird allerdings noch entscheidender. Denn der Preisanstieg dürfte vor allem auch viele Industriemetalle betreffen. Ihre Entwicklung hängt in der Zukunft nicht mehr so stark von der Immobiliennachfrage und dem Maschinen- und Anlagenbau ab. Vielmehr werden jene Metalle reüssieren, die für die Erzeugung, den Transport und die Speicherung von Elektrizität zentral sind. Unterstützend für ihre Notierungen kommt hinzu, dass das aktuelle Angebot – aufgrund der zuletzt ausgebliebenen Investitionen – nicht nur begrenzt, sondern auch relativ unelastisch ist. Die Entwicklung einer neuen Mine, etwa für Kupfer oder Nickel, dauert. Ein kurzfristiges Hochfahren der Produktion ist ausgeschlossen. Wir werden also, zumindest bei einzelnen Rohstoffen, neue Superzyklen sehen. Insgesamt bleiben Rohstoffe damit als Anlageklasse aussichtsreich.

1) IEA – Word Energy Outlook, Oktober 2021

2) IWF – World Economic Outlook, Oktober 2021