Immobilienwirtschaft muss nachhaltig nachbessern

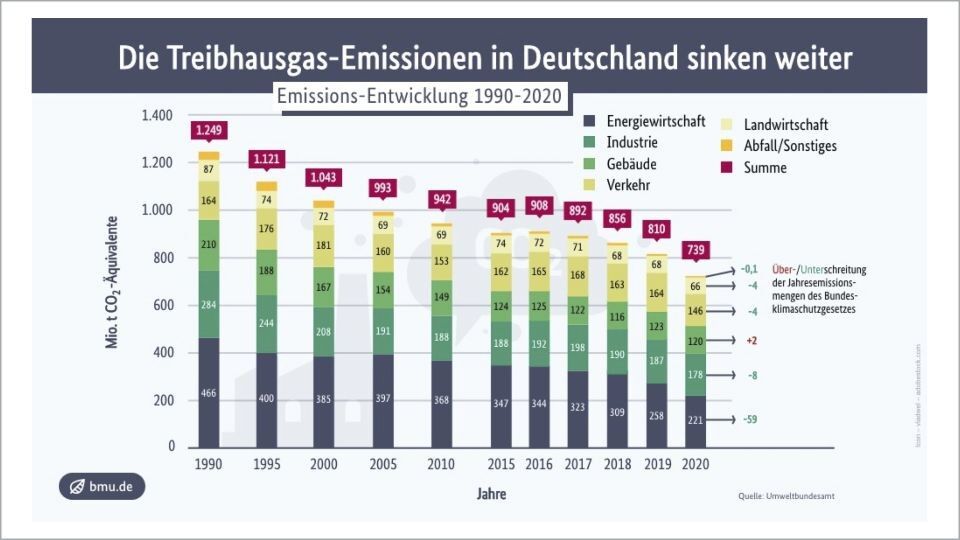

Wenn es um die Frage nach den Sektoren mit den höchsten CO2-Emissionen geht, werden schnell die Energiewirtschaft, die Industrie und der Verkehrssektor genannt – zu Recht. Doch oft wird übersehen, dass auch Immobilien für den Klimawandel mitverantwortlich sind. Laut einem Bericht des Umweltbundesamtes stehen Gebäude in Deutschland für etwa 35 Prozent der Endenergienachfrage und für rund 30 Prozent der CO2-Emissionen.1 Zwar sinken die Treibhausgas-Emissionen in den letzten Jahren kontinuierlich (siehe Abbildung 1). Und auch die Emissionen des Gebäudebereichs (mittelgrüner Teil in den einzelnen Balkendiagrammen) gehen – bis auf die Erhöhung von 2018 auf 2019 – sukzessive zurück.

Entwicklung der Treibhausgas-Emissionen in Deutschland

Quelle: Umweltbundesamt, BMU (2021).

Quelle: Umweltbundesamt, BMU (2021).

Jedoch: Im Jahr 2020 waren Gebäude der einzige Wirtschaftsbereich, in dem die Emissionen die maximal zulässigen Mengen aus dem neuen Bundesklimaschutzgesetz überschritten.2 Das Gesetz verlangt aufgrund dieser Verfehlung nun explizite Maßnahmen im Gebäudesektor, um in den kommenden Jahren wieder den vorgesehenen CO2-Reduktionszielpfad zu erreichen.

Im Kampf gegen den Klimawandel ist also eine nachhaltige Transformation des Gebäudesektors beziehungsweise des -bestandes – nicht nur in Deutschland – dringend notwendig. Doch was sind die Voraussetzungen für einen erfolgreichen Wandel und welche regulatorischen Hürden müssen überwunden werden?

Erster Ansatzpunkt sind dabei die Immobilien selbst. Deshalb stehen diese auch im Fokus des vorliegenden Transformation Insights und nicht – wie in den Ausgaben zuvor – börsengelistete Unternehmen des Sektors. Im Rahmen des vorliegenden Papers wird zudem erläutert, welche Herausforderungen, aber auch Potenziale, der notwendige Wandel für Immobilien-Investoren – also Bestandshalter von Gebäuden – und Asset Manager mit sich bringt.

Regulatorik zwingt Bestandshalter zu nachhaltiger Transformation

Die zunehmende Relevanz von nachhaltigen Fragestellungen auch für Finanzmarktakteure wurde auf europäischer Ebene unter anderem durch die Einführung des „EU Action Plan on Financing Sustainable Growth“ aufgegriffen.3 Dessen Ziel: Private Finanzströme sollen in Richtung einer stärker auf Nachhaltigkeit ausgerichteten Wirtschaft umgeleitet werden. Das gilt damit auch innerhalb des Gebäudesektors. Zu diesem Zweck sieht der Aktionsplan unter anderem eine verbesserte Transparenz und öffentliche Berichterstattung in puncto Nachhaltigkeit vor. Zudem wird eine standardisierte und klar definierte Klassifizierung nachhaltiger Wirtschaftsaktivitäten etabliert. In diesem Zusammenhang sind vor allem die seit März dieses Jahres gültige Offenlegungsverordnung („Sustainable Finance Disclosure Regulation“, kurz: SFDR) und die Taxonomie-Verordnung zu nennen.4 Asset Manager von Immobilien-Portfolios – zu denen auch Union Investment gehört – fallen unter diese Regulatorik.

Die neuen Vorschriften haben für Investoren und Asset Manager weitreichende Folgen: So sind etwa Bestandshalter von Immobilien gefordert, relevante Nachhaltigkeitskriterien über ihren Gebäudebestand offen zu legen. Durch den Taxonomie-Kriterienkatalog wiederum wird Nachhaltigkeit messbar gemacht und festgelegt, welche Aktivitäten (zum Beispiel auch welche Investitionen) als nachhaltig zu klassifizieren sind. Gemäß dieser Verordnungen dürfen Finanzprodukte, also auch Immobilien-Fonds, nur bei Einhaltung definierter Kriterien als nachhaltig bezeichnet und vertrieben werden. Der regulatorische Druck sich anzupassen, nimmt für alle Akteure in diesem Wirtschaftsbereich damit weiter zu.

So greift auch der europäische Green Deal den Immobilienbereich in seiner Agenda auf und fordert nachhaltige Anpassungen, vor allem zur Senkung des Energieverbrauchs.5 Zusätzliche Komplexität entsteht für die Besitzer von Immobilien dadurch, dass parallel zu den europäischen Richtlinien, auch auf nationaler Ebene immer mehr und weitreichendere Vorschriften erlassen werden, die ebenfalls berücksichtigt werden müssen und unter Umständen Investitionen in den Immobilienbestand notwendig machen. Doch nur wenn sich Asset Manager den Herausforderungen stellen, sind sie auch in der Lage, die sich bietenden Chancen im Bereich nachhaltiger Anlageprodukte zu nutzen und sich von Konkurrenten positiv abheben zu können.

Weitere Vorschriften erhöhen die Planungsunsicherheit

Bei der Berücksichtigung und praktischen Umsetzung nachhaltiger Vorgaben ergeben sich jedoch für die Bestandshalter von Immobilien einige Unsicherheiten. Zwar liefert die erwähnte Taxonomie-Verordnung ein erstes Regelwerk, doch ist dies aktuell noch stark auf ökologische Ziele beschränkt. Klar ist, dass der Gebäudesektor seinen Reduktionspfad bei den Treibhausgas-Emissionen einhalten muss, um das Ziel der Klimaneutralität erreichen zu können. Bei Investitionen in den Immobilienbestand müssen deshalb unter Nachhaltigkeitsgesichtspunkten aktuell vor allem die Energieeffizienz und die Treibhausgas-Emissionen über den gesamten Lebenszyklus hinweg besonders bedacht werden.

Doch neben ökologischen Faktoren spielen bei der Beurteilung von Immobilien zunehmend auch soziale Aspekte eine wichtige Rolle. Zwar werden bereits jetzt bei Planungen von Immobilien-Projekten immer stärker der soziale Wohnungsbau, altersgerechte Bauweisen und Kinderbetreuungseinrichtungen berücksichtigt. Doch fehlt bislang noch – ergänzend zum ökologischen Bereich – eine Definition von sozialen Kriterien und messbaren Merkmalen durch die Taxonomie-Verordnung. Deren genaue Ausformulierung ist aktuell noch unklar. Problematisch könnte sich in der Umsetzung erweisen, wenn gleiche soziale Merkmale für unterschiedliche Immobilienkategorien Anwendung finden sollten. Denn Besitzern von Gewerbeimmobilien wie Hotels, Büro- oder Logistikzentren könnte es schwerer fallen, mögliche Taxonomie-Anforderungen im sozialen Bereich zu erfüllen. Dennoch: Immobilienbesitzer müssen sich – trotz aller Unsicherheiten – darauf vorbereiten, dass die zu erwartende Sozial-Taxonomie zusätzliche Herausforderungen an sie stellen wird. Das Positive daran: Bestehende Unklarheiten und individuelle Festlegungen zu sozialen Bewertungskriterien werden durch die erweiterte Taxonomie objektiv geregelt. Auf diesem Wege erfüllt die Taxonomie auch immer umfassender die wichtige an sie gestellte Forderung: Erhöhung der Objektivität bei der Beurteilung von nachhaltigen Wirtschaftsaktivitäten und somit auch die Vermeidung von Greenwashing.

Nutzer-Investor Dilemma kann Transformationsbestrebungen bremsen

Die geplante Erweiterung der Taxonomie im Hinblick auf soziale Aspekte stellt für Immobilien-Besitzer zwar in gewisser Weise „Neuland“ dar. Grundsätzlich müssen sie sich jedoch schon jetzt sozialen und gesellschaftlichen Herausforderungen stellen. Denn Bestandshalter sind bei vielen Fragen und Entscheidungen gefordert, in den Austausch mit den Mietern ihrer Immobilien zu treten, egal ob es sich um Gewerbe- oder Wohnimmobilien handelt. Auch bei Initiativen zur nachhaltigen Transformation des Immobilienbestandes ist die Interaktion zwischen Vermieter und Mieter eine Voraussetzung für deren Erfolg. Ein Beispiel: Nur wenn der Vermieter vorab verlässliche Verbrauchsdaten der Endnutzer zur Verfügung hat, ist zum Beispiel eine passende Investition in neue, effizientere Belüftungssysteme sinnvoll. Doch nur durch diese Modernisierung kann es zu einer Verringerung der Endenergienachfrage und einer Senkung der Emissionen kommen, durch die zum einen die Nebenkostenrechnung des Mieters reduziert und gleichzeitig die Immobilie des Besitzers nachhaltig aufgewertet wird – im besten Falle Taxonomie-konform.

Allerdings kann in bestimmten Fällen ein Nutzer-Investor-Dilemma zwischen Vermieter und Mieter bestehen. Für Immobilien-Investoren rechnen sich Investitionen wie etwa die energetische Sanierung eines Gebäudes nicht, wenn sich dies nicht auch im Wert der Immobilie (beispielsweise über eine höhere Miete) widerspiegelt. Mieter hingegen profitieren direkt nach den Erneuerungsmaßnahmen durch eine geringere Nebenkosten. Dieser altbekannte Konflikt kann sich – wenn er in zu vielen Fällen ungelöst bleibt – als Bremsklotz bei der Transformation des Gebäudebestandes erweisen und zur Verfehlung des Klimaneutralitätsziels des gesamten Sektors führen. Lösungsansätze sind deshalb gesucht und könnten zum Beispiel zwischen allen Parteien akzeptierte Kostenverteilungsschlüssel sein, die unter anderem aus der energetischen Gebäudequalität abgeleitet werden könnten. Durch solche praktikablen Ansätze könnte es gelingen, das übergeordnete Ziel der Klimaneutralität unter Berücksichtigung sozialer Gegebenheiten einvernehmlich zu erreichen.

Sinnvolle Ansatzpunkte zur Verbesserung der Energieeffizienz

In der aktuellen Situation liegt für Investoren im Gebäudesektor der Fokus auf der Klärung von Umweltfragen und ökologischen Transformationsansätzen. Denn durch den bereits vorliegenden Kriterienkatalog zu ökologischen Aspekten der Taxonomie sind nachhaltige Investitionen zur Verbesserung der Energieeffizienz und zur Verringerung der Treibhausgas-Emissionen schon jetzt messbar und bewertbar. Damit der weltweite Gebäudesektor sein vorgegebenes Ziel der Klimaneutralität bis spätestens zum Jahr 2050 erreichen kann, stellen jedoch – anders als vielleicht erwartet – der vermehrte Einsatz von CO2-Kompensationen und eine Fokussierung auf energieeffiziente Neubauten keine umfassenden Lösungen dar. Denn es zeigt sich, dass gerade der Verbrauch an Ressourcen und die Bereitstellung von Baumaterialien (vor allem die Stahl- und Betonproduktion belasten die Klimabilanz von Gebäuden sehr) vor der Inbetriebnahme eines Gebäudes, stark zum negativen CO2-Fußabdruck einer Immobilie beitragen.6 So entstehen laut dem Netzwerk „World Green Building Council“ rund 11 Prozent der dem Immobilienbereich zurechenbaren CO2-Emissionen bei der Herstellung, dem Transport und der Montage von Baumaterialien, also vor der eigentlichen Nutzungsphase. Die Organisation geht ferner davon aus, dass bis zum Jahr 2050 diese Vorab-Emissionen bis zu 50 Prozent der gesamten CO2-Bilanz von Neubauten ausmachen werden.7

Auch von öffentlicher Seite wird immer stärker eine nachhaltige Sanierung des existierenden Gebäudebestandes gefordert und gefördert. Denn nur wenn auch in die bereits bestehenden Immobilien investiert und eine verbesserte Energieeffizienz erzielt wird, ist das Ziel der Klimaneutralität realistisch. Dies ist auch deshalb geboten, da weltweit rund zwei Drittel des Immobilienbestandes noch bis zum Jahr 2040 bestehen bleiben werden. Aus diesem Grund sollte darauf geachtet werden, dass notwendige Renovierungen in den kommenden Jahren zu einem möglichst großen Anteil nachhaltige Verbesserungen zur Steigerung der Energieeffizienz zum Ziel haben. Um diese Entwicklung zu fördern, bieten sich unter anderem transparente Aufklärungskampagnen über die Vorteile einer energetischen Sanierung an. Aber auch die finanzielle Incentivierung und praktikable und verlässliche Rahmenbedingungen von öffentlicher Seite sind zur Etablierung dieses Trends wichtige Voraussetzungen.

Nur ganzheitliche Analysen ermöglichen sinnvolle Vergleiche

Besitzer von einzelnen Immobilien, aber auch Bestandshalter von großen Immobilienportfolios stellen sich in der Praxis die Fragen: Wie werden ihre Immobilien – Neubauten, aber auch bereits existierende Gebäude – in Bezug auf Nachhaltigkeit und umwelttechnische Modernisierungsmaßnahmen in der Praxis bewertet und klassifiziert? Wann gelten Gebäude oder Immobilien-Fonds als nachhaltig? Im Immobilienbereich werden dafür EPC-Ratings („Energy Performance Certificates“) herangezogen, die den Nachhaltigkeitsstandard bezüglich der energetischen Qualität bestimmen. Das EPC – in Deutschland vergleichbar mit dem Energieausweis – gibt unter anderem Auskunft über den CO2-Fußabdruck eines Gebäudes und über den zu erwartenden oder tatsächlichen Energieverbrauch. Das Problem daran? Laut dem „World Green Buildings Council“ entstehen rund 28 Prozent der weltweiten Treibhausgas-Emissionen insgesamt im Gebäudesektor während der Nutzungsphase. Dies ist der Grund, warum eine umfassende Beurteilung über den gesamten Lebenszyklus hinweg notwendig ist – unter Berücksichtigung des Energieverbrauchs und der CO2-Emissionen während der Entstehungsphase. Diese sogenannten „verbauten“ Emissionen werden in der aktuellen Debatte noch nicht ausreichend berücksichtigt. Grund dafür ist, dass verwertbare Daten für die große Anzahl an Immobilien, ihre individuellen Energieverbräuche sowie über die verbauten Emissionen aktuell noch nicht existieren. Daher bedient man sich der EPC-Ratings, denn mangels besserer Daten bilden sie gemäß der Taxonomie momentan die Grundlage für die nachhaltige Beurteilung von Gebäuden. Im Rahmen der Offenlegungsverordnung kommen Bestandshalter durch (positive) Energieausweise ihren Pflichten nach zu belegen, welche Immobilien oder darauf basierende Fonds-Produkte, Nachhaltigkeitsfaktoren aufweisen.

Um einige der Schwachstellen in puncto Intransparenz und Auslegung von Nachhaltigkeitskriterien bei Immobilien(-Fonds) aufzugreifen und zu verbessern, wurden in der letzten Zeit von führenden Bestandshaltern verschiedene Initiativen wie zum Beispiel ECORE gegründet.8 Mittlerweile beteiligen sich mehr als 100 Branchenteilnehmer aus Deutschland, Österreich und der Schweiz an dieser Initiative mit dem Ziel, einen neuen Nachhaltigkeitsstandard zu etablieren. Union Investment ist seit der ersten Stunde Teilnehmer und gehört zu den Initiatoren von ECORE. Im Rahmen des gemeinsamen Projekts werden Immobilien in drei Kategorien analysiert und auf einer Skala von 0 bis 100 bewertet:

Governance: In dieser Kategorie werden auf Portfolio- und Unternehmensebene unter anderem nachhaltige Managementziele, Engagement-Anstrengungen und die externe Qualitätssicherung bewertet.

Verbräuche und Emissionen: In diesem Bereich erfolgt eine quantitative Erfassung und Analyse aller relevanten Verbrauchsdaten. Dies ist ein wichtiger Aspekt, um die Grundlage für eine zukünftig immer bessere Datenbasis im Immobilienbereich zu legen. Parallel wird bewertet, ob die tatsächlichen Energieverbräuche der jeweiligen Immobilien „Paris-ready“ sind, also ob die Immobilien durch ihre Emissionsreduktionen bis zum Jahr 2050 das Ziel der Klimaneutralität erreichen werden. Zu diesem Zweck werden wissenschaftlich basierte Dekarbonisierungspfade für verschiedene Nutzungsarten und Länder berechnet. Zur Analyse dient dabei der „Carbon Risk Real Estate Monitor“ (CRREM). Dieser Monitor ermöglicht die quantitative Analyse von verschiedenen Szenarien, für unterschiedliche Immobilien und in verschiedenen Industrienationen.9 Union Investment verwendet unter anderem auch dieses Analyse-Tool bei der Bewertung von Immobilien.

Asset Check: In diesem Segment wir eine Vielzahl an unterschiedlichen Faktoren untersucht und qualitativ bewertet. Unter anderem werden die verwendeten Baumaterialen, der Nutzerkomfort und auch bestimmte Standorteigenschaften analysiert.

Erst durch solche umfänglichen und dynamischen Betrachtungen von Gebäuden und Immobilien-Portfolios, die weit über die Betrachtung der „Energy Performance Certificates“ hinausgehen, kann eine sinnvolle Gesamtbewertung erfolgen. Nur diese zeigt, wie gut Nachhaltigkeitsziele bereits umgesetzt wurden. Darüber hinaus geben die Auswertungen Hinweise darauf, welches Verbesserungspotenzial noch vorhanden oder erforderlich ist, damit entsprechende Vorgaben auf Basis eines quantitativ basierten Zeitplans erreicht werden können. Ergänzend dazu bietet ECORE die Möglichkeit, die Nachhaltigkeitscharakteristika des eigenen Immobilienbestandes mit denen von Wettbewerbern zu vergleichen. Dies eröffnet die Chancen, von anderen Unternehmen zu lernen und lenkt die Aufmerksamkeit auf Bereiche, in denen sich Bestandshalter eigenverantwortlich verbessern können. Für Anleger wiederum bietet sich erst durch solche Analysen die Gelegenheit, Anlageprodukte wie Immobilien-Fonds anbieterübergreifend vergleichen zu können.

Risiken vermeiden und Zukunftspotenziale sichern

Die Ausführungen zeigen: es ist kompliziert. Immobilienbesitzer und Asset Manager sehen sich – auf internationaler, aber auch auf nationaler Ebene – einer Vielzahl an regulatorischen Anpassungen ausgesetzt, wenn es um die Themen Transformation und Nachhaltigkeit geht. Die Politik wiederum ist gefordert, die nachhaltige Transformation nun auch wirklich zu ermöglichen. Hier gilt es, eine ausgewogene Lösung zu finden, Kosten gerecht zu verteilen und Hürden, insbesondere auch im Aufsichts- und Steuerrecht, zu minimieren. Die neuen Vorschriften müssen von den betroffenen Unternehmen zukünftig umgesetzt werden, teilweise unabhängig davon, ob ein nachhaltiges Immobilien-Portfolio oder Finanzprodukt überhaupt angestrebt wird. Um diese Herkules-Aufgabe der nachhaltigen Transformation erfüllen zu können, ist es wichtig, sich frühzeitig den Herausforderungen zu stellen, die Datenbasis zu verbreitern und zielführende Analysen – langfristig und über die gesamte Wertschöpfungskette hinweg – durchzuführen. Hinzu kommt: Nur durch vorausschauendes Handeln und kontinuierliche Verbesserungen am Immobilien-Portfolio selbst ist es möglich, auch physische Risiken durch den Klimawandel zu begrenzen. Dies wirkt der Gefahr entgegen, dass sich Teile des Gebäudebestandes durch unterlassene Modernisierungsanstrengungen sogar in „Stranded Assets“ verwandeln, das heißt an Wert verlieren und Abschreibungen in der Zukunft notwendig machen, weil sie den Nachhaltigkeitsanforderungen nicht genügen. Diese Gefahr besteht, wie beispielhaft eine Auswertung von Savills Research aus dem Herbst 2021 andeutet: 87 Prozent der Büroimmobilien in den wichtigsten Zentren Großbritanniens besitzen ein EPC-Rating der Kategorie „C“ oder schlechter, verstoßen damit aktuell gegen die „Principal Adverse Impacts“ (PAI) der Offenlegungsverordnung und gelten somit als nicht nachhaltig.10 Das Beispiel deutet auch für andere Länder und Gebäudekategorien an: Investitionen sind notwendig und der Bedarf an Anpassungen ist groß. Immobilien, die nicht schnell genug am Ziel der Klimaneutralität ausgerichtet werden, droht in den nächsten Jahren ein zunehmender Wertverfall.

Trotz allem: Die weltweit steigende Bedeutung des Themas nachhaltige Transformation bietet den beteiligten Akteuren am Immobilienmarkt aussichtsreiche Chancen auf zukünftiges Wachstum. Zum einen führt das globale Interesse zu einer stärkeren Nachfrage nach bereits nachhaltig konzipierten Gebäuden – vor allem im gewerblichen Bereich. Zum anderen dürften nachhaltig ausgestaltete Immobilien-Fonds mit wachsenden Zuflüssen rechnen. Treiber auf der Nachfrageseite sind vor allem institutionelle Kunden wie etwa Pensionskassen (unter anderem ABP aus den Niederlanden oder ATP aus Dänemark) sowie Staatsfonds und Versicherungen (zum Beispiel die französische Axa), die ebenfalls bestrebt sind, ihre Anlagen zu einem immer größeren Teil nachhaltig zu investieren. Berücksichtigt man zudem, dass die starke Nachfrage aktuell noch auf ein (zu) geringes Angebot an energieeffizienten und nachhaltigen Immobilien trifft, impliziert dies, dass als nachhaltig eingestufte Immobilien langfristig wertstabiler und krisenfester sein dürften als weniger nachhaltige Gebäude. Für Bestandshalter, Investment Manager, aber auch Projektentwickler sind dies wichtige Gründe sich – stärker als zuvor – gerade in diesem Bereich der nachhaltigen Immobilien zu engagieren.

Zusammenfassend lässt sich festhalten: Die Einhaltung der regulatorischen Vorgaben auf internationaler und nationaler Ebene stellt für die beteiligten Protagonisten und Investoren eine Grundvoraussetzung für ihre künftige Geschäftstätigkeit dar. Um sich jedoch nachhaltig von Wettbewerbern abheben zu können und eine positive Reputation bei potenziellen Anlegern aufzubauen, sind zusätzliche Anpassungen und Anstrengungen notwendig. Investment Manager müssen eine langfristige Transformationsstrategie entwickeln, die ihre gesamte Wertschöpfungskette umfasst und die mittels quantitativ basierter Modelle (wie zum Beispiel ECORE) in der Lage ist, auf sich ändernde Rahmenbedingungen zu reagieren. Immer mit den aktuell bestimmenden Zielen vor Augen, die Erderwärmung gemäß dem Pariser Klimaabkommen zu begrenzen und Klimaneutralität im Gebäudesektor bis zum Jahr 2050 zu erreichen.

Autoren: Mathias Christmann, Jan von Mallinckrodt, Stand: 19. November 2021

1 Siehe dazu auch den vollständigen Artikel des Umweltbundesamtes.

2 Siehe dazu auch den vollständigen Bericht des BMU zu den Treibhausgas-Emissionen in 2020.

3 Siehe dazu auch das folgende Übersichtsdokument der EU-Kommission.

4 Siehe dazu die folgenden Links für detailliertere Darstellungen zur Offenlegungsverordnung und zur Taxonomie.

5 Für eine kurze Übersicht zum europäischen Green Deal siehe das folgende Dokument.

6 Siehe dazu auch das Themenpapier Renaissance in der Baubranche.

7 Siehe dazu auch den umfänglichen Bericht des World Green Building Councils.

8 Für weitere Informationen zum ECORE-Projekt, dessen Ansätzen und Zielen siehe deren Homepage.

9 Für eine genauere Erläuterung der Analyse-Tools und der Ziele des CRREM-Projekts siehe deren Homerpage.

10 Von den insgesamt 18 zu prüfenden PAIs sind zwei für Immobilien verpflichtend: Zum einen wird der Anteil am Immobilienbestand bestimmt und bewertet, der eine schlechte Energieeffizi-enz aufweist (EPC-Rating von „C“ oder schlechter). Zum anderen wird der Anteil von Immobili-eninvestments errechnet, der im Zusammenhang mit fossilen Brennstoffen steht (zum Beispiel bei der Förderung, dem Transport oder der Lagerung). Ein weiteres Kriterium ist aus der Liste der PAI für Immobilien zu wählen. Als drittes PAI erscheint bei der Beurteilung von Gebäuden auch die Berücksichtigung des Gesamtprimärenergieverbrauchs sinnvoll.