Geldpolitik der zwei Geschwindigkeiten

Notenbanken aus den Schwellenländern läuten im Jahr 2021 die geldpolitische Wende ein. Zum Jahresende wechselten auch erste G7-Notenbanken in den Straffungsmodus. Die Europäische Zentralbank (EZB) wird dagegen erst die Anleihekäufe beenden bevor ein erster Zinsschritt erfolgen könnte. Ein marktschonendes Vorgehen der Notenbanken schafft ein gutes Umfeld für Risikoanlagen.

Trotz der Risiken aus der neuen Corona-Virusvariante Omikron erhöhte die brasilianische Notenbank im Jahr 2021 den Leitzins von zwei auf zuletzt 9,25 Prozent und legt damit das Gewicht auf die Bekämpfung der zweistelligen Inflationsraten. Dagegen senkte die türkische Notenbank trotz hoher Inflationsraten ihren Leitzins von 17 auf 14 Prozent. Die beiden sind Extrembeispiele unter den Währungshütern der großen Volkswirtschaften weltweit. Und die Zentralbank am Bosporus ist ein Ausreißer. Sie betreibt auf politischen Druck eine unkonventionelle Geldpolitik, die dem Gegenteil der ökonomischen Standards entspricht und die dadurch eine beispiellose Währungskrise verursacht hat.

Ende des geldpolitischen Gleichklangs

Aber die brasilianische Zentralbank ist ein eindrückliches Beispiel für das, was als Jahr der geldpolitischen Wende in Richtung Normalisierung bezeichnet werden kann. In der Corona-Krise hatten die Notenbanken weltweit zunächst synchron auf stabilitäts- und wachstumsfördernde Maßnahmen gesetzt. Dieser Gleichklang hat im Jahr 2021 als Folge der kräftigen Konjunkturerholung und der Rückkehr der Normalität an den Finanzmärkten ein Ende gefunden. In vielen Weltregionen haben die Notenbanken damit angefangen, ihren Stimulus sukzessive zurückzufahren. Zum Teil haben sie auch schon damit begonnen, ihren Leitzins anzuheben. Derzeit sind zwei Geschwindigkeiten in der Geldpolitik zu sehen.

Zunächst haben kleinere Notenbanken den Zinserhöhungszyklus eingeläutet. Dazu zählten einige osteuropäische Währungshüter. Zum Jahresende blieb etwa die Notenbank in Tschechien, die im Mai die Zinsen erstmals anhob, weiter im Straffungsmodus und setzte ihren Leitsatz am 22. Dezember um ganze 100 Basispunkte auf 3,75 Prozent hoch. Anfang des Jahres 2021 lag er bei 0,25 Prozent. Auch die polnische Notenbank drehte mehrmals an der Zinsschraube. Im Dezember lag der Leitzins dann bei 1,75 Prozent (Januar 2021: 0,1 Prozent).

Als erste Notenbank der Europäischen Union läutete im Juni die ungarische Zentralbank einen Zinsanhebungszyklus ein, nun steht der Basissatz bei 2,4 Prozent (Januar 2021: 0,60 Prozent). Zum Jahresende hin folgte dann erstmals eine der großen Notenbanken der G7-Länder mit einem Zinsschritt. Am 16. Dezember setzte die Bank of England (BoE) ihren Leitsatz um 15 Basispunkte auf 0,25 Prozent hoch – obwohl in Großbritannien und in einigen Teilen der Welt die angespannten Pandemie-Lage Wachstumsrisiken mit sich bringt. Den Zinsschritt begründete die BoE mit dem hohen Preisauftrieb auf der Insel – die britischen Währungshüter gehen von einem Anstieg der Inflation bis auf sechs Prozent im April 2022 aus.

Federal Reserve vor drei Zinsschritten 2022

Auch die wichtigste Notenbank der Welt, die US-Notenbank Federal Reserve, hat zuletzt ins „falkenhafte“ Lager gewechselt. Die Inflationsrisiken wurde nicht mehr als „vorübergehend“ bezeichnet, zudem hat sich die Lage auf dem Arbeitsmarkt deutlich verbessert. Im Zuge der Anpassung ihrer geldpolitischen Strategie im August 2020 hat die Fed mit Blick auf den Arbeitsmarkt ihr Mandat deutlich verbreitert. Sie strebt eine Maximalbeschäftigung an und schaut sich bei der Beurteilung des Zielerreichungsgrades eine ganze Palette an Indikatoren an. Welche Konditionen bei der Diagnose genau erfüllt sein müssen, ließ Powell wenig überraschend offen; es wurde aber deutlich, dass die Fed bereits eine signifikante Bewegung am Arbeitsmarkt in diese Richtung sieht.

Ab Januar 2022 erhöht die Fed das Tapering-Tempo: Sie reduziert die Käufe monatlich um 30 Milliarden US-Dollar statt wie zuvor um 15 Milliarden US-Dollar. Damit werden die Nettoanleihekäufe bereits Mitte März 2022 auf null heruntergefahren sein und nicht erst Mitte Juni, wie es der ursprüngliche Tapering-Plan vorgesehen hatte. Statt netto 225 Milliarden US-Dollar an US-Treasuries und Hypotheken-besicherte Anleihen (MBS) wird die Fed im kommenden Jahr nur noch Anleihen im Wert von netto 90 Milliarden US-Dollar ankaufen. Damit ist die Geldpolitik weniger akkommodierend, also wachstumsunterstützend. Zudem bringt sich die Fed damit früher für einen ersten Zinsschritt in Position.

Wir gehen nun davon aus, dass die Fed im Juni 2022 damit beginnen wird, ihren Leitzins sukzessive anzuheben. Ende 2022 sehen wir das Zielband für die Fed Funds Target Rate bei 0,75 Prozent bis 1,00 Prozent. Sowohl das FOMC-Statement als auch Powell bei der Pressekonferenz interpretieren wir als hawkish. Gleichwohl zeigen sich Risikoanlagen bislang recht unbeeindruckt von der Fed. Offensichtlich sind die Marktakteure der Ansicht, dass die US-Wirtschaft stark genug ist, um drei Zinserhöhungen im nächsten Jahr zu verkraften.

Geldpolitik – Fed und EZB nehmen den Fuß vom Gaspedal

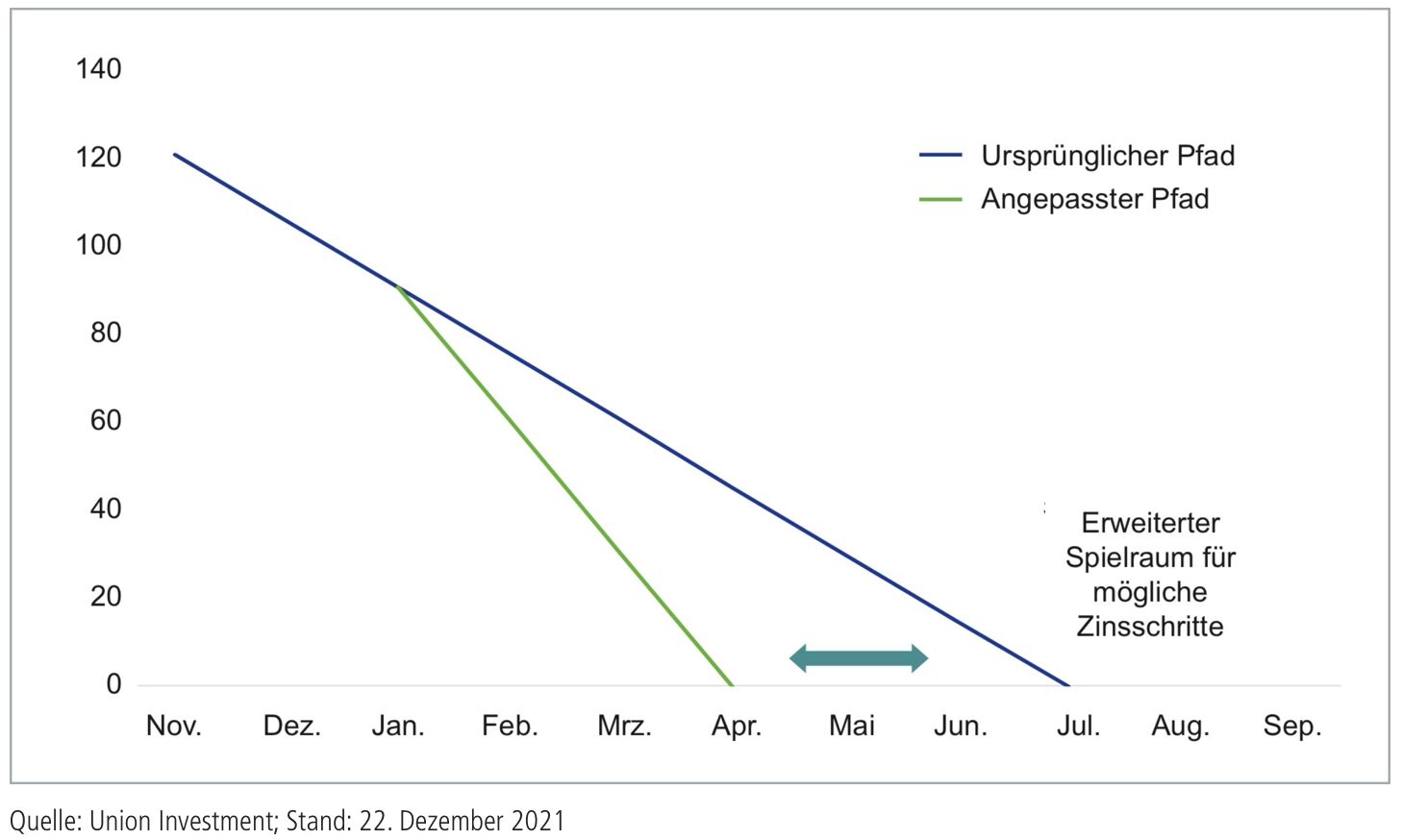

Fed – Tapering wird nun früher beendet sein

Prognostizierte Käufe je Monat in Milliarden US-Dollar

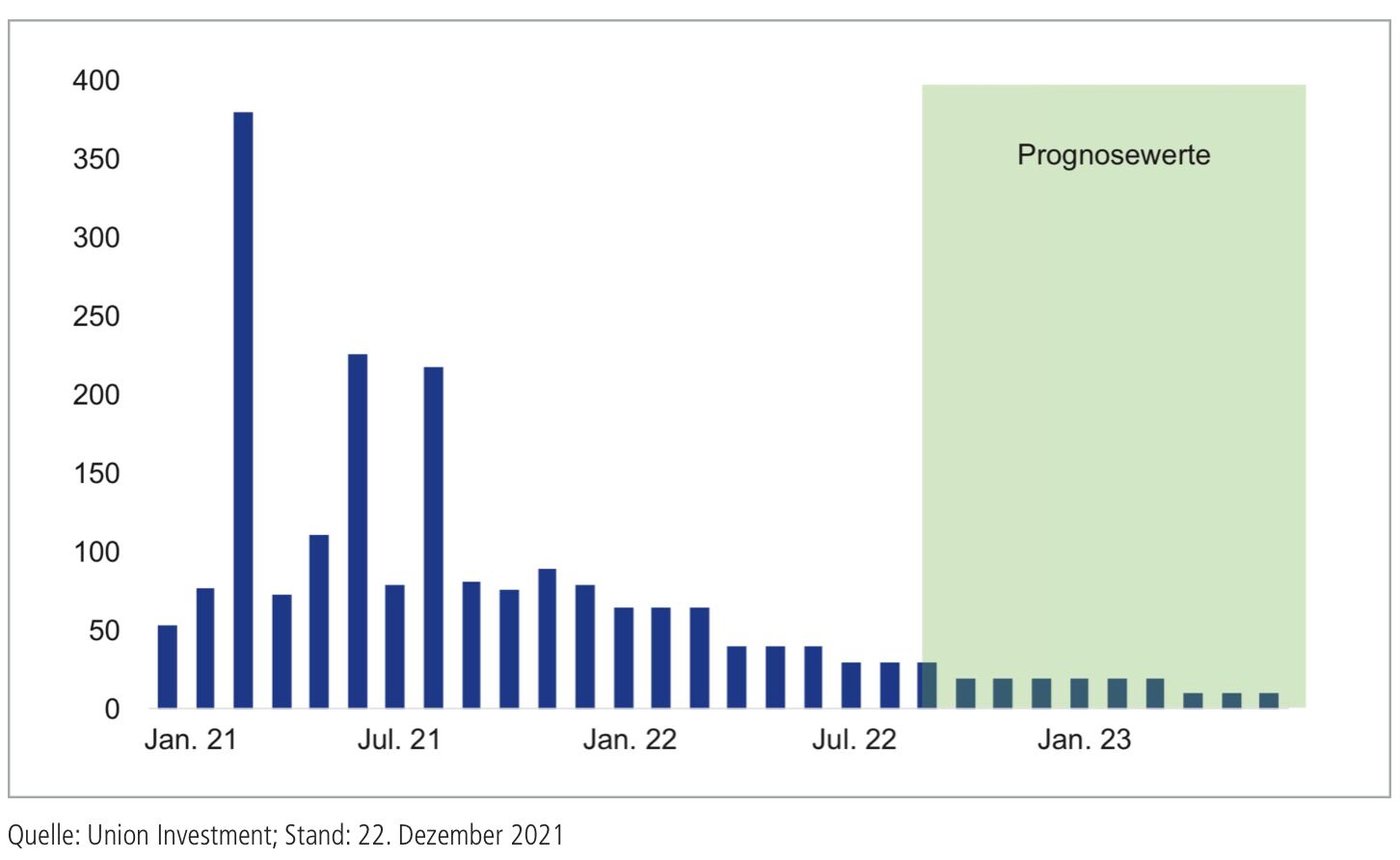

EZB – Käufe werden reduziert

Monatliche Veränderung der EZB-Bilanz in Milliarden Euro

Nicht alle Notenbanken ziehen Stimulus zurück

Nach wie vor gibt es aber auch eine Anzahl Zentralbanken, die den geldpolitischen Stimulus weitgehend aufrechterhalten. Nach wie vor einer ultralockeren Geldpolitik nahe bleibt die Bank of Japan. Auch die Schweizerische Nationalbank blieb bislang weiter im negativen Bereich mit einem Leitsatz von unverändert -0,75 Prozent. Schweden sah Ende November keinen Grund, wegen der gestiegenen Inflation an der Zinsschraube (Leitsatz: Null Prozent) zu drehen.

Ein gestaffeltes Vorgehen – erst Beenden der Anleihekäufe, dann womöglich erster Zinsschritt – will die EZB verfolgen. Die Währungshüter in Frankfurt nehmen den Fuß weiter vom Gaspedal, aber sie steigen damit nicht in einen Zinsanhebungszyklus ein und behalten sich Flexibilität vor. Auf ihrer Sitzung Mitte Dezember hat die EZB erwartungsgemäß das Auslaufen des Pandemie-Notfallankaufprogramms PEPP per Ende März angekündigt. Die Nettoanleihekäufe insgesamt (PEPP und das „alte“ Anleihekaufprogramm APP) werden schrittweise von etwa 85 Milliarden Euro pro Monat (viertes Quartal 2021) auf 20 Milliarden Euro (viertes Quartal 2022) fallen. Das Drosseln des Kauftempos wird damit begründet, dass die Inflationserwartungen wieder bei zwei Prozent verankert sind, die Aufwärtsrisiken eher überwiegen und die hohe Inflation zunehmend zum Politikum wird.

Zugleich sieht die EZB deutlich länger als die Fed und andere Zentralbanken davon ab, auf die Bremse zu treten. Die APP-Nettoanleihekäufe laufen ohne Enddatum weiter. EZB-Präsidentin Christine Lagarde wiederholte, dass eine Zinsanhebung im nächsten Jahr sehr unwahrscheinlich ist. Ein erster Zinsschritt in 2023 erscheint möglich, Mitte 2024 halten wir aber für wahrscheinlicher. Anders als in den USA und Großbritannien ist die Preis-/Lohnsetzungsmacht schwächer und der mittelfristige Inflationsausblick verhaltener.

An den Kapitalmärkten hat das Zurückfahren des geldpolitischen Stimulus bisher keine Verwerfungen ausgelöst. Die großen Notenbanken dürften marktschonend vorgehen – und im Fall einer Verschärfung der Pandemielage auch wieder mit Lockerungsmaßnahmen die Wirtschaft unterstützen. Zwar könnten die Märkte künftig stärker schwanken als bislang, aber der Konjunkturzyklus sollte weiter halten. Insgesamt sollten Risikoanlagen wie Aktien durch fortgesetztes Gewinnwachstum unterstützt bleiben, während an den Staatsanleihemärkten in den USA und im Euroraum mit leicht steigenden Renditen zu rechnen sein dürfte.