Unter dem Einfluss eines Cocktails an belastenden Faktoren – hoher Inflationsdruck, Zinswende, Wachstumssorgen und anhaltend erhöhte geopolitische Unsicherheit – haben die Kapitalmärkte aktuell eine schwierige Ausgangslage. Die Sorgen werden nicht kleiner, verändern aber ihren Charakter. Dominierten in den letzten Monaten meist Bedenken wegen der anhaltend hohen Inflation, hat sich dies spätestens seit der forscheren Herangehensweise der großen Notenbanken an die Aufgabe der Inflationsbekämpfung in Richtung Wachstumssorgen verschoben.

Doch wie sehen die weiteren Aussichten aus? Die Experten von Union Investment erwarten, dass der Preisdruck zwar nicht mehr zunimmt, aber noch länger hoch bleiben wird. Auch deswegen, weil in der zweiten Jahreshälfte das Risiko von Energie-Lieferstopps vor allem in Europa steigt, je näher einzelne Länder der selbst auferlegten Abkehr von russischen Energieimporten kommen Zudem existieren weiter spürbare Knappheiten im Bereich der Energieprodukte. Die länger erhöhten Energiepreise belasten aber das Wachstum. Die Notenbanken müssen daher schnell handeln, um den Inflationsdruck in Schach zu halten, werden sich aber bewusst sein, dass sie sich auf einem schmalen Grat zwischen einer „weichen Landung“ und Rezession bewegen.

Die Inflationserwartungen in der Realwirtschaft und im Markt sind deutlich gestiegen

Realwirtschaft

Inflationsdruck ist ein globales Thema

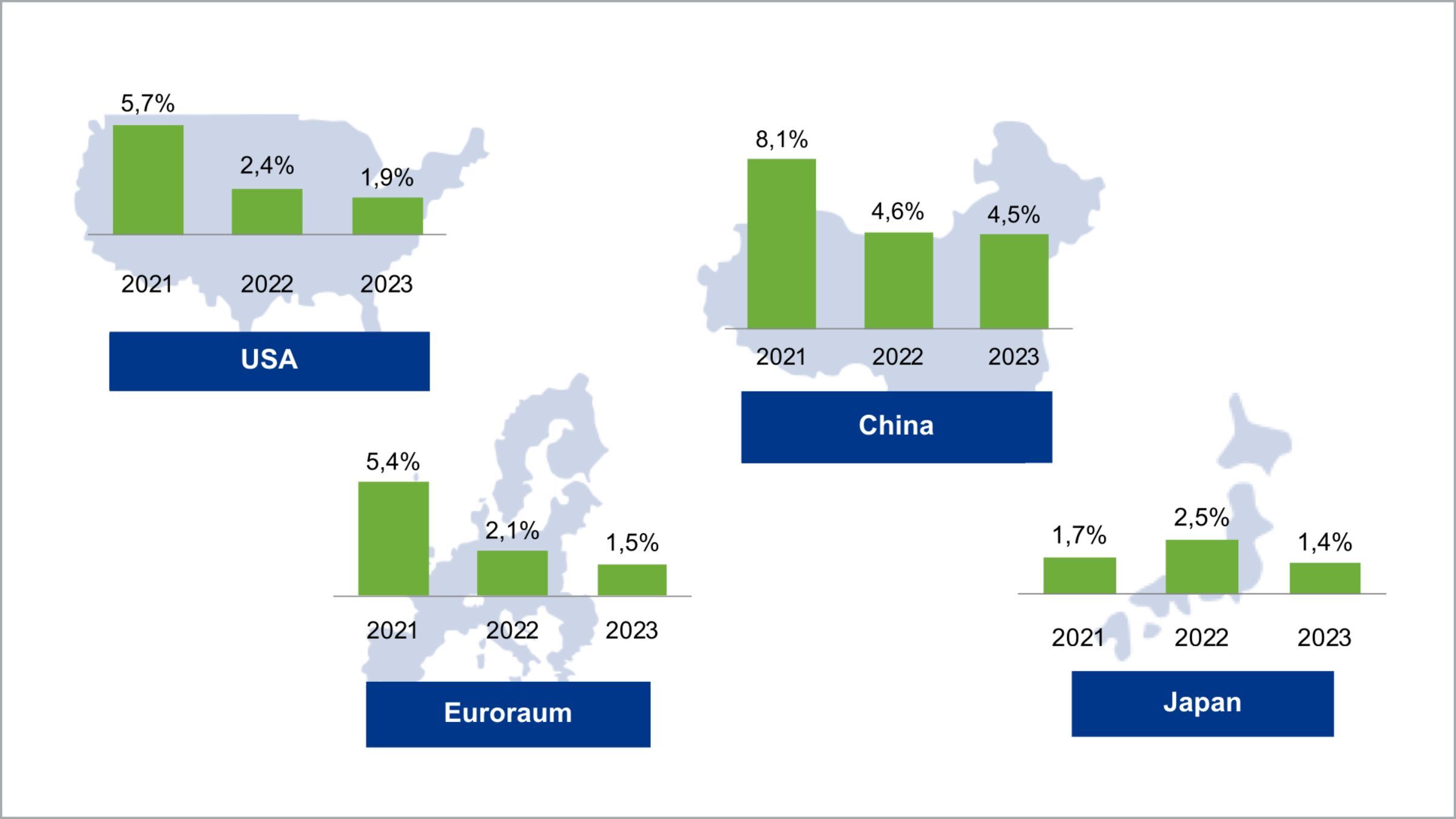

Dabei gibt es Grund zu vorsichtigem Optimismus. So zeigten die Verbraucherpreise (CPI) in den USA zuletzt Anzeichen einer Plateaubildung. Gegenüber dem Vorjahresmonat kletterten sie im April nur noch um 8,3 Prozent, nach einem Plus von 8,5 Prozent im März. Die Kernrate der US-Inflation stieg im April um 6,2 Prozent und lag damit leicht unterhalb des Vormonatswerts von 6,5 Prozent. Insgesamt hat die Stärke des Preisauftriebs etwas nachgelassen. Der Rückgang sollte aber nicht darüber hinwegtäuschen, dass es Anzeichen für eine Verbreiterung des Inflationsdrucks gibt. Für das laufende Jahr erwartet Union Investment in den USA eine Teuerung von 7,4 Prozent und für 2023 ein Plus von 3,6 Prozent (im Jahresmittel).

Auch im Euroraum gibt es erste Anzeichen einer Abschwächung des Inflationsdrucks, doch für eine Entwarnung ist es aufgrund der mit dem Ukraine-Krieg verbundenen Risiken noch zu früh. So sind die spanischen Konsumentenpreise im April mit 8,3 Prozent im Jahresvergleich gestiegen, gegenüber 9,8 Prozent im Vormonat (Basis: europäische harmonisierte Verbraucherpreise). Demgegenüber zeigte sich in Deutschland im April mit einem Plus von 7,8 Prozent bei der Inflation noch keine Entspannung. Der Vizepräsident der Europäischen Zentralbank (EZB), Luis de Guindos, erklärte Ende April, der Preisauftrieb im Euroraum bleibe wahrscheinlich in den nächsten Monaten hoch, vor allem wegen gestiegener Energiekosten. Europa sei aber nahe am Inflations-Gipfel und im zweiten Halbjahr dürften die Inflationsraten wieder sinken. Diese Ansicht teilen die Experten von Union Investment grundsätzlich: Sie prognostizieren für 2022 im Euroraum eine Inflation von 7,3 Prozent und 2023 von 3,7 Prozent.

Die Teuerungswelle ist dabei eine globale Erscheinung. Auch in den Schwellenländern bleibt der Inflationsdruck spürbar, vor allem über gestiegene Transport- und Nahrungsmittelpreise. So stieg beispielsweise in Brasilien die Inflation im April um 12,1 Prozent und damit so stark wie seit Oktober 2003 nicht mehr. Auch in anderen Schwellenländern sorgen insbesondere steigende Nahrungsmittelpreise für eine Verschärfung des Inflationsdrucks und belasten Konsum und Wachstum.

Unsere Makroprognosen

Veränderung des realen Bruttoinlandsproduktes im Vergleich zum Vorjahr

Quelle: Union Investment. Stand: 13. Mai 2022.

EZB mit erstem Zinsschritt im Juli

Was bedeutet dies für die Geldpolitik? Ein Ruhepolster ist der ansatzweise leichte Rückgang der Teuerung in den USA nicht. Die US-Notenbank Federal Reserve (Fed) dürfte an ihrer zügigen Normalisierung der Geldpolitik festhalten. Union Investment rechnet mit zwei Zinsschritten von jeweils 50 Basispunkten im Juni und Juli und zum Ende des Jahres mit einem US-Leitzins von 2,50 bis 2,75 Prozent. 2023 sollte dann aber nur noch ein weiterer Zinsschritt über 25 Basispunkte folgen. Auch startet die Fed ab Juni ein umfangreiches Bilanzabbau-Programm, bei dem dann monatlich bis zu 95 Milliarden US-Dollar an auslaufenden Anleihen nicht mehr reinvestiert werden. Dieses „quantitative Tightening“ (quantitative Straffung) dürfte zusätzlich zu den Zinserhöhungen das Wirtschaftswachstum drosseln. Der einsetzende Inflationsrückgang nimmt etwas Druck von der Fed, sodass sie wohl nicht zu überzogenen Maßnahmen greifen muss. Damit steigen die Chancen, dass eine sanfte Landung der Konjunktur möglich wird – das für die Kapitalmärkte hoffnungsvollste Szenario.

Auch bei der Europäischen Zentralbank (EZB) mehren sich die falkenhaften Stimmen, die für eine baldige Zinsanhebung plädieren. Unsere Volkswirte erwarten, dass die EZB auf der Sitzung im Juli den Einlagensatz erstmalig erhöht und zwei weitere Erhöhungen bis zum Ende diesen Jahres folgen. 2023 dürften zwei bis drei weitere Zinsschritte auf ein Niveau von gut einem Prozent (Hauptrefinanzierungssatz) folgen. Insgesamt dürfte das Schlussniveau des aktuellen Zinserhöhungszyklus („terminal rate“) nicht höher als bisher erwartet ausfallen, das sich das Konjunkturwachstum bereits abschwächt. Union Investment geht daher davon aus, dass die am Markt gehegte Zinserhöhungsfantasie, die von höheren Schlussniveaus ausgeht, übertrieben ist.

Wachstumsverlangsamung in Sicht

Das Konjunkturbild bleibt dabei weiter von geopolitischer Unsicherheit gekennzeichnet. Aufgrund der Erholung vor allem im Dienstleistungssektor nach dem Wegfall von Corona-Maßnahmen wird aber kein Wirtschaftseinbruch erwartet – vorausgesetzt, es gibt keine weitere Eskalation der Lage in der Ukraine oder einen abrupten, kompletten Energielieferstopp. Europas Wirtschaft ist aber von den Auswirkungen des Kriegs und der höheren Energieabhängigkeit von Russland stärker betroffen als andere globale Wirtschaftsregionen. Für 2023 erwartet Union Investment ein Wachstum des Bruttoinlandprodukts (BIP) im Euroraum von 2,1 Prozent im laufenden und von 1,5 Prozent im kommenden Jahr. In den USA dürfte die Wirtschaft 2023 um 1,9 Prozent zulegen (nach 2,4 Prozent 2022).

Was die weltweit zweitgrößte Wirtschaft, China, betrifft, leidet dort aktuell das Wachstum durch eine strikte Null-Corona-Politik. Die Einkaufsmanager-Indizes deuten kurzfristig auf eine weitere Abschwächung hin. Problematisch ist, dass die Hochrisikozonen in Wirtschaftsmetropolen wie Peking und Schanghai liegen, aber die geographische Streuung der Fälle hat zuletzt deutlich abgenommen. Die Corona-Fallzahlen – symptomatisch wie asymptomatisch – sind inzwischen schon deutlich zurückgekommen. Die Politik der gezielten Lockdowns zeigt damit mit einiger Verzögerung doch schließlich erste Erfolge. Was die für die Weltwirtschaft wichtigen Lieferketten betrifft, ist ermutigend, dass die aktuellen Staus in einigen chinesischen Häfen derzeit weit geringer ausfallen als während der Corona-Krise 2020. Auch steht Peking mit konjunkturstützenden Maßnahmen für die Erholung nach den Lockdowns bereit. Dies dürfte helfen, dem von der Pandemie belasteten Konsum gegenzusteuern. Für 2022 erwartet Union Investment für das Reich der Mitte ein BIP-Wachstum von 4,6 Prozent und für 2023 von 4,5 Prozent.

Insgesamt bleiben mit Blick auf die Konjunktur die Unwägbarkeiten hoch, aber ein tiefer Einbruch ist derzeit nicht das Basisszenario. Die Notenbanken dürften daher bestimmt, aber mit Augenmaß ihren Straffungszyklus fortsetzen. Ein Risiko besteht für diese Einschätzung, wenn es in der Breite zu einer Lohn-Preis-Spirale kommen sollte oder zu einer Eskalation der Lage in Osteuropa. Davon gehen wir aktuell aber nicht aus.

Vorsicht angezeigt – aber höhere Renditechancen

Angesichts der fortdauernden geldpolitischen Straffung sowie der geopolitischen Lage dürfte es an den Kapitalmärkten vorerst weiter unruhig bleiben. Anlageseitig ist eine vorsichtige Herangehensweise ratsam. An den Rentenmärkten sollte nach dem massiven Anstieg der Renditen bereits sehr viel Zinsfantasie eingepreist sein. Damit verlagert sich der Fokus für Anleger von Zinsrisiken zu Kreditrisiken. Die Experten von Union Investment erwarten keine Kreditklemme. Aus Anlagesicht kann dies mittelfristige Chancen bieten. Der Fokus liegt deshalb auf dem aktiven Management der Kreditrisiken und auf Unternehmen, die in einem schwierigen Wachstumsfeld ein stabiles Geschäftsmodell aufweisen.

Zudem besteht die Chance, dass nach dem Abverkauf an den Zinsmärkten sich perspektivisch höhere Renditechancen ergeben. Damit dürfte für Multi-Asset-Anleger auch der Diversifikationseffekt der Zinsmärkte wieder greifbarer werden. Auf der Aktienseite ist angesichts der rückläufigen Gewinndynamik mehr Geduld gefragt. Doch dürften beispielsweise Unternehmen, die auf intakte Megatrends wie Digitalisierung, Umbau der Energieversorgung, Infrastruktur oder Gesundheit setzen, chancenreich sein und sich eine aktive Auswahl hier auszahlen.

Stand aller Informationen, Erläuterungen und Darstellungen:

16. Mai 2022, soweit nicht anders angegeben.