Das Kapitalmarktumfeld ist von großer Unsicherheit geprägt. Die Diagnose ist dabei weitgehend klar, wir befinden uns in einer Zeitenwende: Als Folge der Corona-Pandemie und den teilweise eskalierten geopolitischen Spannungen ist es zu Trendverstärkungen, Trendbrüchen und dem Neubeginn von Trends gekommen. Das hinterlässt naturgemäß an den Aktienmärkten Spuren. Diese Anlageklasse ist besonders sensibel und anfällig für Veränderungen. Wie groß sie diesmal sind, zeigt sich auch in der Verschiebung von Anlagepräferenzen sowie höheren Risikoaufschlägen. Wohin die Reise geht, und wo sich neue Gleichgewichte finden lassen, ist dabei noch nicht völlig klar.

Aktuell dominieren Wachstums- und Inflationssorgen. Die Unsicherheit rund um den Ukraine-Krieg und damit verbundenen Folgen – Sanktionen, Knappheit an Produkten und Rohstoffen sowie stark gestiegene Preise etwa bei Öl und Gas, Agrarprodukten oder Industriemetallen – prägen das Geschehen. Die Hauptlast der Kriegsauswirkungen trägt derzeit Europa. Zugleich besteht Unsicherheit, ob die Notenbanken, die sich entschieden haben, der Inflation durch Zinserhöhungen die Stirn zu bieten, angesichts der vielfältigen bestehenden Risiken für das Wachstum über das Ziel hinausschießen. Die Volkswirte von Union Investment erwarten jedoch, dass die Inflation bald in einen leichten Sinkflug übergeht und es den Notenbanken damit erleichtert, eine „weiche Landung“ zu schaffen, ohne den laufenden Konjunkturzyklus abzuwürgen.

Daher bietet die aktuelle Marktphase abgesehen von Risiken auch Chancen – allerdings sind Geduld und Umsicht gefragt. Denn die Gewinnerwartungen sind zwar gesunken, lassen aber weiter ein stabiles Wachstum erwarten. Die Anspannungen in den Lieferketten bestehen in einigen Weltregionen zwar weiter, dürften sich aber nach Einschätzung der Experten von Union Investment zunehmend auflösen. Kommt es nicht zu einem kompletten Lieferstopp von russischem Erdgas, dürfte nicht nur die US-Wirtschaft, sondern auch die Wirtschaft in Europa weiter wachsen – wobei das Wachstumstempo sich 2023 annähern dürfte.

Damit sollten auch Aktien in einem Multi-Asset-Portfolio weiterhin eine potenziell chancenreiche Rolle spielen. Investoren sollten dabei für ihre Anlagestrategie aber sieben Punkte beherzigen:

1. Duration zählt – auch bei Aktien:

Wachstumswerte – so genannte Growth-Aktien – haben sich in der vergangenen Dekade überdurchschnittlich entwickelt, weil ihre Bewertung vom Zinsrückgang getrieben war. Da Wachstumsunternehmen einen Großteil ihrer Gewinne erst in weit entfernter Zukunft erwirtschaften, also eine lange „Duration“ (Kapitalbindungsdauer) aufweisen, schlagen sich steigende Zinsen bei ihnen besonders stark auf die Bewertung nieder. Demgegenüber sind Unternehmen weniger betroffen von steigenden Zinsen, die ihre Gewinne absehbar vor allem in den kommenden Jahren erwirtschaften und damit eine kurze Duration aufweisen, wie Einzelhandels- oder Energieunternehmen. Vor dem Hintergrund des höheren nominalen Wirtschaftswachstums wird damit aber auch die Marktbreite gegenüber früher deutlich größer: Das Gewinn- und Umsatzwachstum verteilt sich auf mehr Unternehmen, der Vorsprung von Wachstumsbranchen sinkt.

2. Substanz feiert Comeback:

Die von den US-Investoren Benjamin Graham und David Dodd geprägte Anlagestrategie, die auf fundamental günstig bewertete Aktien setzt, erhält ihre frühere Attraktivität zurück. Im langfristigen historischen Vergleich haben Value-Aktien tendenziell eine etwas bessere Wertentwicklung erzielt als Wachstums-Aktien (vgl. Grafik). Wir erwarten, dass Value-Aktien künftig in der Wertentwicklung gegenüber Wachstumsaktien den Rückstand der vergangenen zehn Jahre etwas aufholen können. Unsere Ökonomen gehen davon aus, dass sich die Inflation nicht mehr auf die außergewöhnlich niedrigen Niveaus von vor der Corona-Pandemie zurückbilden wird, sondern dauerhaft erhöht bleibt. Damit nimmt das nominale Wachstum zu, und die bisher vor allem bei Technologie- oder Online-Unternehmen zu findende Wachstumsprämie im Markt baut sich ab – Wachstum ist nicht mehr ein so seltenes Gut.

Value-Aktien aktuell mit Performance-Vorsprung

Quelle: Bloomberg, Union Investment; Stand: 13. Juni 2022

Quelle: Bloomberg, Union Investment; Stand: 13. Juni 2022

3. Wachstumsfelder verschieben sich:

Die Zeit der Wachstumsaktien ist nicht grundsätzlich vorbei, nur verschieben sich die Schwerpunkte. Strukturelle Wachstumstrends etwa in der Digitalisierung, der Deglobalisierung, im demographischen Wandel und der Dekarbonisierung der Wirtschaft bleiben grundsätzlich erhalten. Damit verbreitert sich auch das Potenzial für Wachstumsaktien über den Technologiesektor hinaus. Denn der Technologiesektor wächst aus seiner bisher deutlich überlegenen Gewinnentwicklung heraus. Die Gewinndynamik hat ihren Höhepunkt überschritten – wobei dieser Trend derzeit zusätzlich verstärkt wird durch Konsum- und Investitionsentscheidungen sowie beispielsweise durch einen zunehmenden Wettbewerbsdruck und mehr Regulierung. Andererseits werden immer mehr Branchen etwa von der Digitalisierung und Automatisierung erfasst, wie der Industrie- oder Gesundheitssektor. Hier entstehen neue Wachstumsfelder. Auch der Rohstoffsektor dürfte durch seinen Beitrag zur Dekarbonisierung – etwa durch die steigende Nutzung von Elektromobilität – langfristig zu den Profiteuren gehören.

4. Qualität punktet:

Hochfliegende Trendaktien wie des Fitnessbike-Herstellers Peloton oder des Videokonferenz-Software-Anbieters Zoom haben in den vergangenen Monaten markant an Wert verloren. Demgegenüber haben Aktien von Unternehmen, die mit einem Dreifach-A oder Doppel-A in der Kreditwürdigkeit eingeschätzt werden, seit Jahresbeginn am Aktienmarkt deutlich überdurchschnittlich abgeschnitten. Im derzeitig schwierigen Marktumfeld trennt sich die Spreu vom Weizen. Unternehmen, die keine oder eine fragile Profitabilität aufweisen, werden in der Bewertung deutlich abgestuft. Dagegen sind Unternehmen, die über eine starke globale Marktstellung, loyale Kundenbeziehungen und gute Preissetzungsmacht verfügen, vor dem Hintergrund einer strukturell erhöhten Inflation eine interessante Anlage. Solche Unternehmen finden sich in zahlreichen Branchen, wie Industrie, Konsum (beispielsweise im Nahrungsmittelsektor oder bei Lebensmittel-Einzelhändlern), Energie, Rohstoffen und Finanzen.

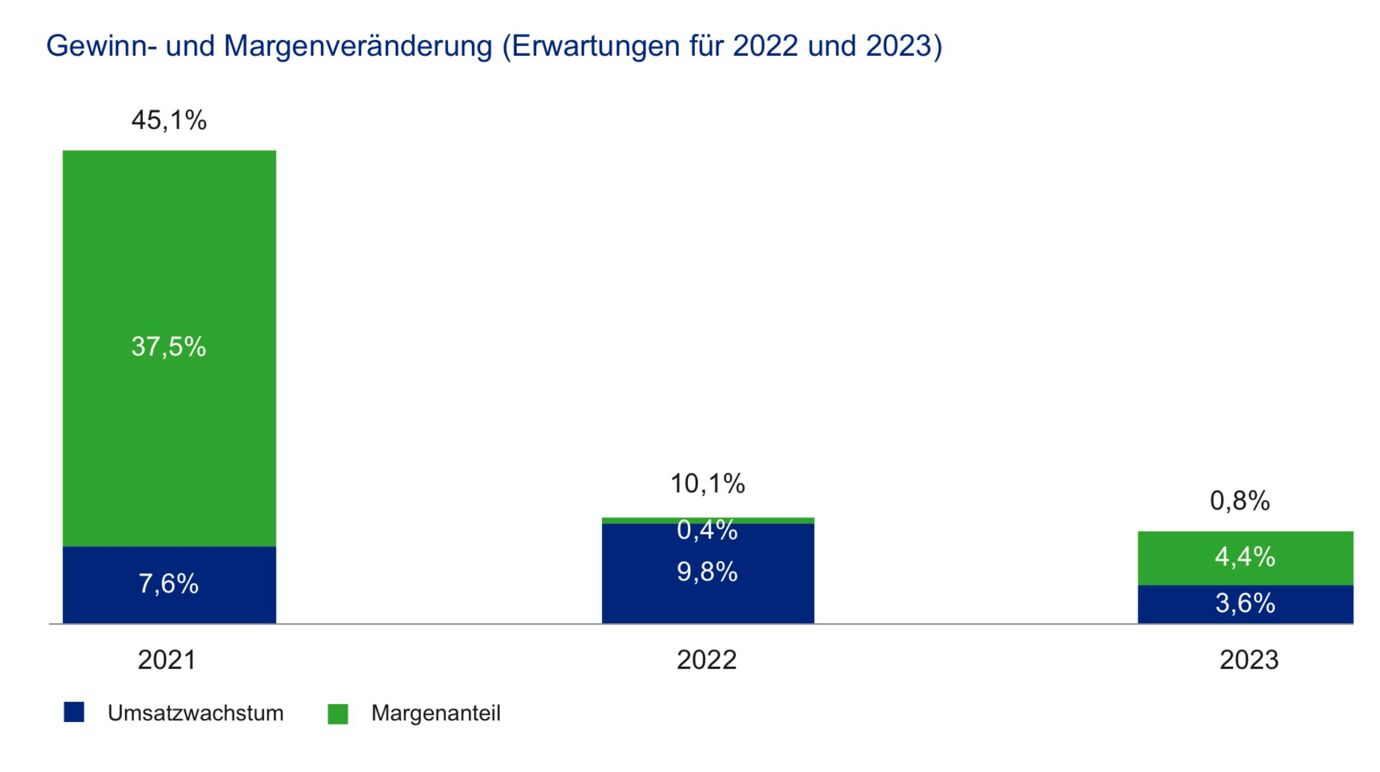

Aktien in rauerem Fahrwasser: Gewinnwachstum lässt nach

Gewinne geben weniger Rückenwind

Quelle: Bloomberg, Union Investment; Stand: 31. Mai 2022.

Quelle: Bloomberg, Union Investment; Stand: 31. Mai 2022.

Bewertungen haben sich normalisiert

Quelle: Bloomberg, Union Investment; Stand: 31. Mai 2022.

Quelle: Bloomberg, Union Investment; Stand: 31. Mai 2022.

5. Inflationsrisiken mindern:

In einem Umfeld mit steigendem Nominalwachstum und erhöhten Inflationsraten sind Aktien gegenüber Anleihen die chancenreichere Wahl. Viele qualitativ solide und innovative Unternehmen haben die Möglichkeit, Preissteigerungen an die Abnehmer ihrer Produkte oder Dienstleistungen weiterzugeben und so ihre Margen auch in einem Umfeld steigender Kosten zu schützen. Darüber hinaus gibt es auch am Aktienmarkt gelistete Branchen, die – zumindest in der Vergangenheit – in einem Umfeld mit erhöhter Inflation eine solide Wertentwicklung gezeigt haben, wie etwa Rohstoff- oder Immobilientitel sowie Infrastrukturdienstleister, aber auch Unternehmen aus dem Bankensektor.

6. Bewertungen können Gelegenheiten schaffen:

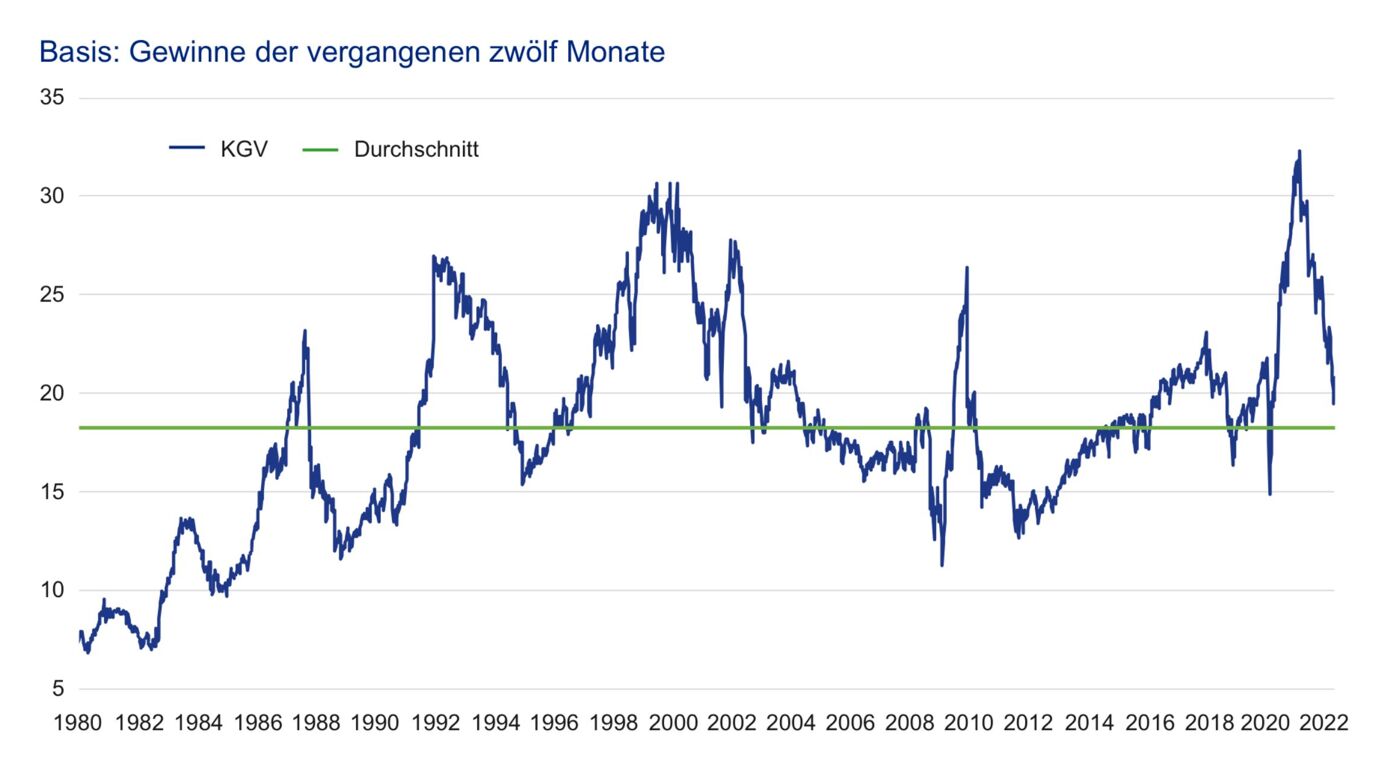

Durch die Kursverluste an den Rentenmärkten kam es zu Neubewertungen bei Aktien. Teilweise sind auch viele große Investoren in den vergangenen Monaten gezwungen gewesen, Risiken abzubauen, und haben Aktienbestände reduziert. Dies hat an den Aktienmärkten zu einer Korrektur und zu deutlich reduzierten Bewertungen geführt. US-Standardwerte werden gemessen am S&P 500-Index derzeit mit dem rund 18fachen Gewinn bewertet, der deutsche Leitindex DAX 40 sogar mit einem Kurs-Gewinn-Verhältnis (KGV) von 1. Beides sind im historischen Mittel eher niedrige Werte. Angesichts der weiter intakten Wachstumstrends gehen die Experten von Union Investment davon aus, dass trotz der genannten Risiken Unternehmen weiterhin ihre ökonomische Wertschöpfung liefern können. Mit einem aktiven, fundamental getriebenen Bottom-Up-Ansatz und einem strikten Augenmerk auf Bewertungsdisziplin sollten sich daraus vielversprechende Gelegenheiten ergeben können. Zu den Sektoren, die unter ihrem fundamentalen Wert gehandelt werden, gehören der Rohstoff- und Bankensektor.

US-Aktienmarktbewertung auf historischem Mittel

Kurs-Gewinn-Verhältnis des S&P 500-Index

Quelle: Bloomberg, Union Investment; Stand: 3. Juni 2022

Quelle: Bloomberg, Union Investment; Stand: 3. Juni 2022

7. Aktives Handeln angezeigt:

Angesichts vieler bestehender Risiken für die Anlageklasse Aktien und auch neuen Chancen ist eine aktive Auswahl und enge Verfolgung des Marktgeschehens entscheidend, um wenn nötig rasch eingreifen zu können. Anleger sollten ihre Renditeerwartungen niedriger halten – und sich auf weiterhin erhöhte Schwankungsintensität einstellen, da der Bewertungsschub aus rückläufigen Zinsen, wie er früher wirksam war, entfällt. Zugleich dürfte sich der Fokus auf internationale, breit aufgestellte Unternehmen auszahlen. Damit können Investoren auch Risikoszenarien – etwa im Fall einer Eskalation des Ukraine-Kriegs oder bei einem umfassenden Energieembargo – besser abfangen, da sich diese Unternehmen nicht nur auf eine Region konzentrieren.