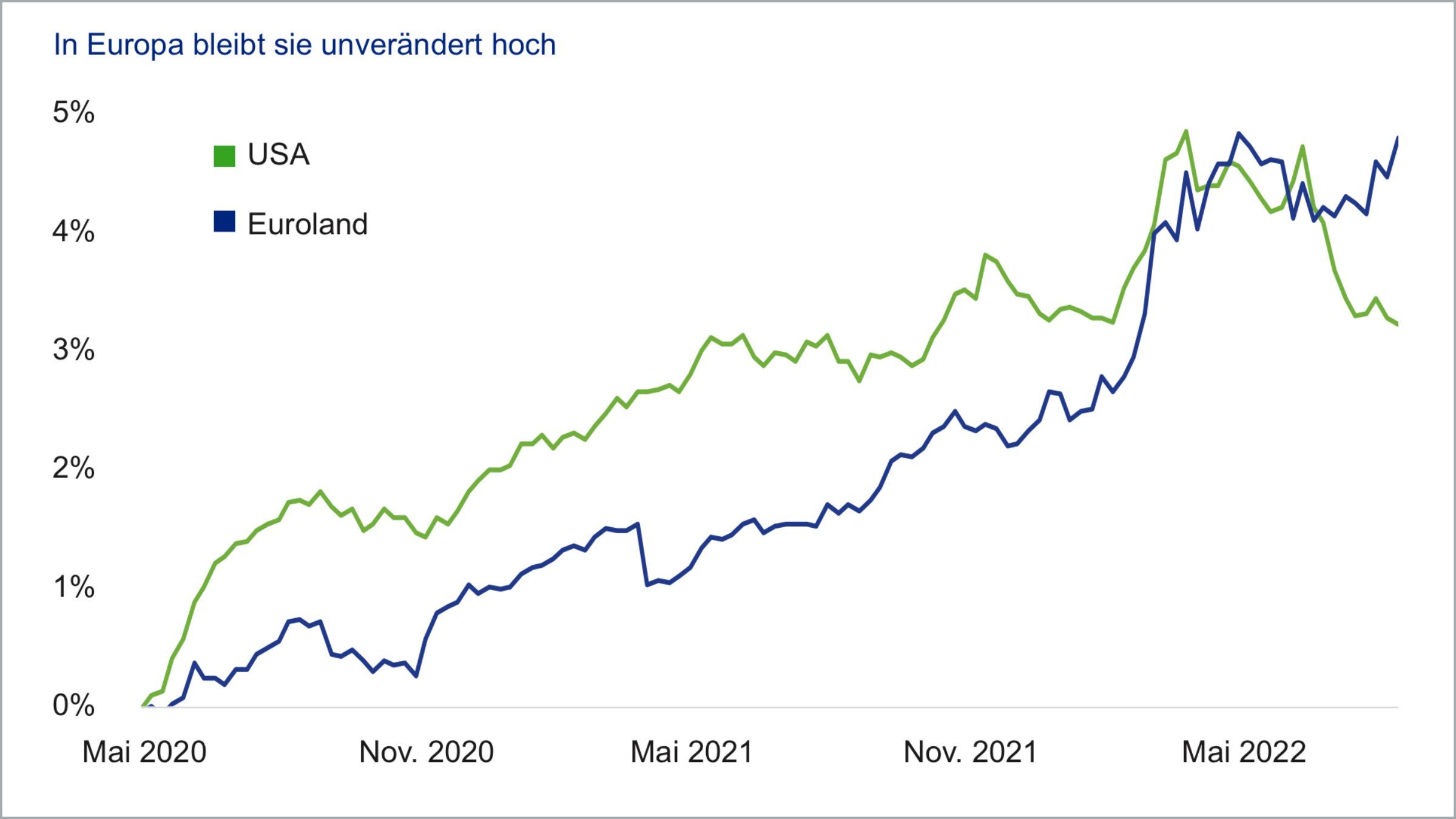

Große Erleichterung an den Märkten: Die Verbraucherpreise in den USA sind im Juli weniger stark gestiegen als erwartet. Lag die Inflationsrate im Juni bei 9,1 Prozent im Jahresvergleich, erreichte sie im vergangenen Monat noch 8,5 Prozent. Der Markt hatte mit 8,7 Prozent gerechnet. Die Kernrate blieb konstant bei 5,9 Prozent – erwartet waren 6,1 Prozent. Dass die Gesamtrate so stark zurückgekommen ist, lag vor allem an der Energiekomponente, die sich im Monatsvergleich um fast fünf Prozent zurückbildete. Auch die Preise von Flugtickets und Gebrauchtwagen, welche die Inflationsrate in den letzten Monaten nach oben getrieben hatten, sanken.

USA: Richtung stimmt, muss sich aber noch bestätigen

Das sind gute Nachrichten für die US-Wirtschaft, auch wenn es zum Aufatmen noch zu früh ist. Der Preisdruck lässt zwar in der kurzen Frist nach. Entscheidend wird allerdings sein, dass die Inflation auch dauerhaft spürbar zurückgeht. Denn historisch gesehen liegt die Inflationsrate nach wie vor auf einem sehr hohen Niveau. Mit dem Juli-Datenpunkt scheint dennoch das Risiko eines weiteren Zinsschrittes um 75 Basispunkte geringer geworden zu sein. Union Investment geht im Basisszenario von einer Anhebung um 50 Basispunkte im September aus. Zinssenkungen im kommenden Jahr, wie der Markt sie aktuell einpreist, halten die Volkswirte für unwahrscheinlich. Verfestigt sich die Tendenz zu einer schwächeren Teuerungsrate, wird eine weiche Landung (soft landing) der US-Wirtschaft wieder wahrscheinlicher.

Zusätzliche Unterstützung kommt von fiskalischer Seite: In der vergangenen Woche wurde ein drittes Konjunkturpaket auf den Weg gebracht. Zusammen mit zwei anderen Paketen in der jüngsten Vergangenheit summiert sich das Investitionsvolumen auf mehr als eine Billion US-Dollar. Diese Investitionen geben der US-Wirtschaft den notwendigen Impuls, um die volkswirtschaftliche Transformation zu beschleunigen und die heimische Wettbewerbsfähigkeit, vor allem gegenüber China, zu stärken. Die Experten von Union Investment sehen sich in der Erwartung eines langfristigen Investitionsbooms bestärkt, der das Wachstumspotenzial der USA auf Sicht der nächsten Dekade deutlich heben wird.

Rückläufige US-Inflationserwartung

Euroraum: Weit entfernt von Entspannung

Anders als in den USA ist in Europa noch nicht mit einer Plateaubildung, geschweige denn einer rückläufigen Inflation zu rechnen. So stieg die Rate im Euroraum im Juli weiter auf 8,9 Prozent und damit auf den höchsten Stand seit Bestehen der Gemeinschaftswährung. Treiber waren erneut die Energiepreise, die sich im Vergleich zum Vorjahresmonat um 39,7 Prozent erhöhten. Hier ist auch so schnell keine Entspannung zu erwarten aufgrund der größeren Abhängigkeit Europas und vor allem Deutschlands von russischem Gas beziehungsweise teuren anderweitigen Gasimporten, die den Rohstoff aus Russland ersetzen sollen. Der allgemeine Preisanstieg durch die größere Nachfrage nach „freundlichen Gasquellen“ wie Norwegen trifft auch europäische Länder, die wenig bis gar kein Gas von Russland beziehen, wie etwa Spanien.

In Deutschland war die Teuerung im Juni und Juli zwar rückläufig – doch das ist kein positiver Trend, sondern basiert auf Sondereffekten wie dem Tankrabatt und dem 9-Euro-Ticket, die Ende August auslaufen werden, sowie dem Ende der EEG-Umlage. Im vierten Quartal ist hierzulande mit zweistelligen Inflationsraten zu rechnen. So werden die hohen Produzentenpreise in Deutschland aktuell noch nicht in ausreichendem Maß an die Konsumenten weitergegeben. Das ist auf die langfristigen Verträge zurückzuführen, die die Haushalte mit ihren Versorgern schließen. Zum Herbst dürfte sich der Gaspreis für Verbraucher verdoppeln bis verdreifachen, unter anderem durch die Gasumlage, die die Bundesregierung beschlossen hat. Die Produzentenpreise für Gas hatten sich zwischenzeitlich verzehnfacht. Entsprechend werden die Gaspreise die Inflation in Deutschland und Europa auf einem hohen Niveau halten, auch wenn andere Rohstoffe bereits ihre Hochs gesehen haben und die Preise teils rückläufig sind.

Gas hält Inflation im Euroraum auf hohem Niveau

Auch wenn sich die Teuerung auf dem alten Kontinent 2023 langsam zurückbilden sollte, bleibt der Druck durch die Gaspreise weiter hoch und verteuert über die hohen Produktionskosten der Anbieter auch andere Güter und Dienstleistungen. Das zeigt sich dann in der Kerninflationsrate. Letztere dürfte auch noch auf einem höheren Niveau liegen, wenn die Headline bereits sinkt.

Neben den hohen Energiekosten und der Sorge um Engpässe im Winter, machen neuerdings auch die niedrigen Wasserstände in Flüssen wie dem Rhein zu schaffen. Kohle oder Öl, die meist per Schiff transportiert werden, könnten gegebenenfalls Firmen wie BASF gar nicht mehr erreichen, oder nur zu deutlich höheren Preisen.

Vor diesem Hintergrund ist ein zügiger Rückgang des Preisdrucks nicht zu erwarten, weshalb die Europäische Zentralbank kaum von ihrem Zinserhöhungspfad abweichen dürfte, auch wenn die Konjunktur im Euroraum bereits leidet. Die Volkswirte von Union Investment rechnen über die nächsten Quartale bestenfalls mit einer Stagnation im Euroraum und einer leichten Rezession in Deutschland, aber die Risiken bleiben hoch. Für die Märkte heißt das, dass Unsicherheit und Schwankungsanfälligkeit auf absehbare Zeit hoch bleiben werden.

Stand aller Informationen, Erläuterungen und Darstellungen:

12. August 2022, soweit nicht anders angegeben.