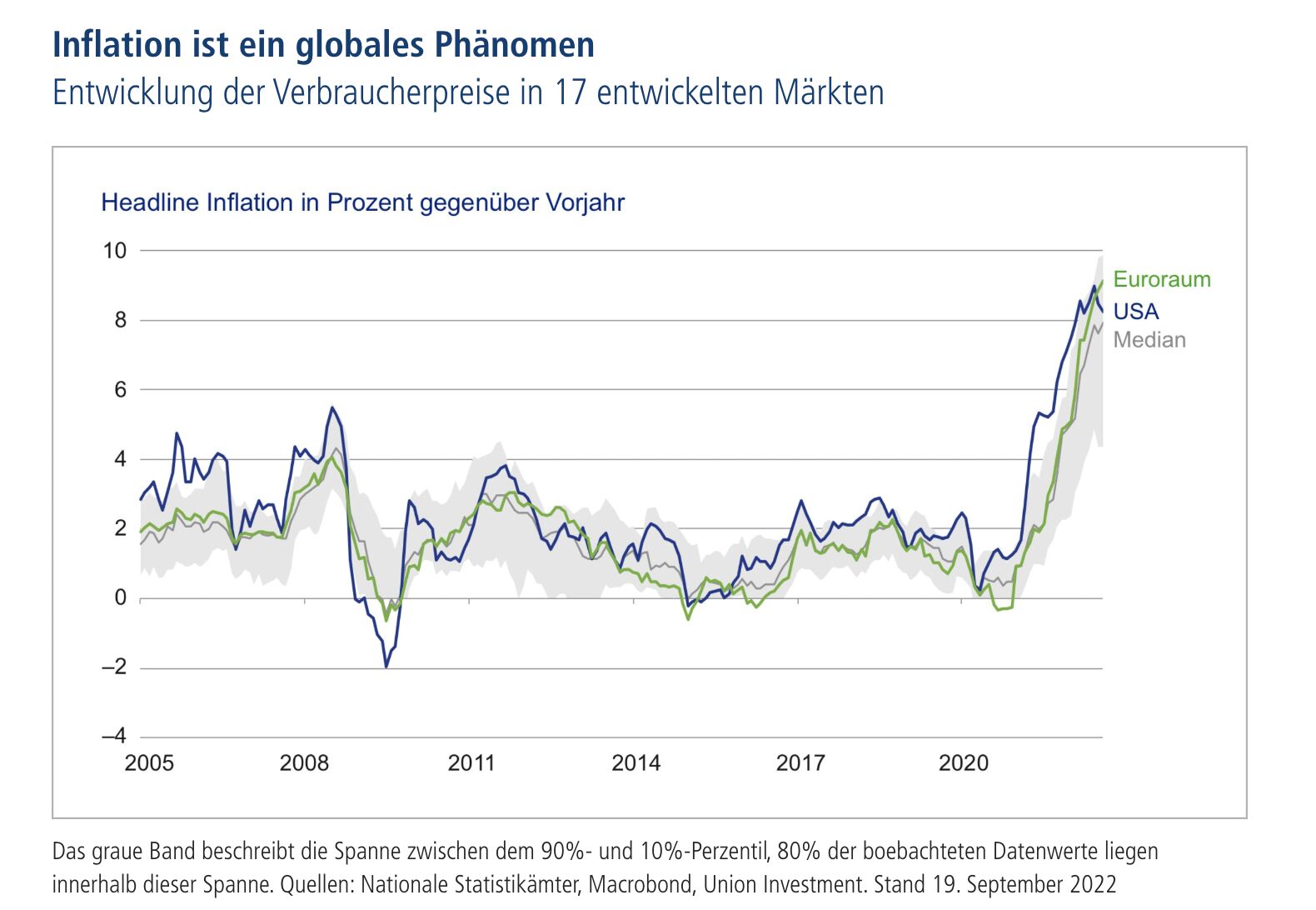

Um die hartnäckig hohe Inflation zu bekämpfen, setzen die führenden Notenbanken auf weitere Zinsanhebungen. So erhöhte die Europäische Zentralbank (EZB) im September nicht nur den Einlagensatz um historisch hohe 75 Basispunkte (BP), sondern stellte auch weitere Zinsschritte in Aussicht. Auch die US-Notenbank Federal Reserve hat auf der September-Sitzung das dritte Mal in Folge einen Zinsschritt über 75 BP durchgeführt. Die gestiegene Kerninflationsrate in den USA lässt kein rasches Abrücken von ihrem Straffungskurs erwarten. Die Fed Funds Rate dürfte nach Einschätzung der Volkswirte von Union Investment bis Ende 2022 auf 4,25 bis 4,5 Prozent steigen und die nun restriktiv wirkende Geldpolitik 2023 zu einer leichten Rezession in den USA führen.

Auf dem alten Kontinent dürfte der Inflationsdruck aufgrund der angespannten Energielage und den hohen Energiepreisen noch länger anhalten als in den USA; eine Rezession im Euroraum und in Deutschland ist damit unvermeidlich. Kurzfristig dürfte die EZB weiter aufs Tempo bei den Leitzinsanhebungen drücken. Die Frage, wie hoch der finale Zinssatz (Terminal Rate) ausfallen wird, bleibt eng mit der Inflations- und damit Energiepreisentwicklung verknüpft und ist entsprechend mit viel Unsicherheit behaftet.

Auch mittel- bis längerfristig sollten sich Investoren darauf einstellen, dass die Inflation dauerhaft erhöht bleibt. Union Investment sieht die Kapitalmärkte auf dem Weg in ein neues Gleichgewicht. Das Umfeld dürfte von mehr Wachstum geprägt sein, das etwa aus der Restrukturierung von Lieferketten und einer „grünen“ Transformation der Wirtschaft gespeist wird. Die Inflation sollte vergleichsweise höher als vor der Corona-Krise im Jahr 2020 liegen, da sich eine geringere internationale Arbeitsteilung sowie höhere Rohstoffpreise in mehr Preisdruck niederschlagen. Da die Investitionsnachfrage bei einem gleichbleibenden bis leicht fallenden Ersparnisangebot tendenziell den Preis für Kapital erhöht, dürften auch die Zinsen steigen.

Welche Auswirkungen sind daraus kurz – bzw. mittelfristig auf die Anlageklassen zu erwarten?

Aktien

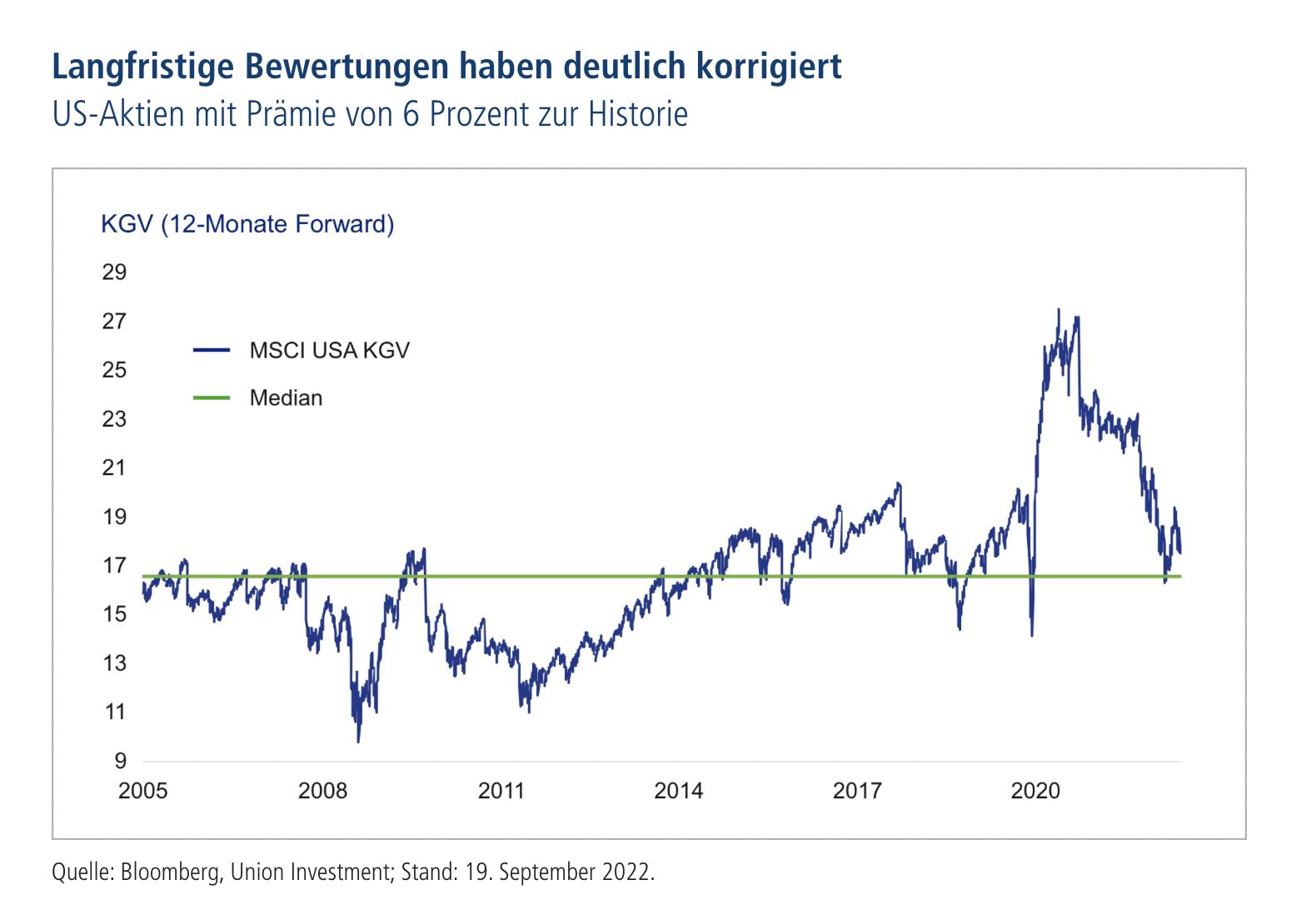

- Die Anlageklasse Aktien steht durch die gestiegenen Inflationserwartungen und Anleiherenditen unter Druck. Für die US-Notenbank Fed hat das Ziel der Preisstabilität klar Vorrang vor der Entwicklung am US-Arbeitsmarkt. Die Geldpolitik wird für die US-Konjunktur zur Belastung werden. Auch andere Notenbanken wie die EZB werden nachziehen und damit ähnlich dämpfende Effekte in anderen Teilen der Welt auslösen. In diesem Umfeld sind Risikoanlagen wie Aktien vorerst unter zu gewichten.

- Die Experten von Union Investment erwarten aber für das kommende Jahr einen deutlichen Rückgang der Jahresinflationsrate. Da sich damit der Renditeanstieg an den Anleihemärkten beruhigen sollte, bieten Kursrückschläge auch Chancen für eine aktive Aktienauswahl. Im historischen Rückblick liegt das beste Umfeld für Aktien bei Inflationsraten zwischen ein und drei Prozent.

- Aufgrund des besseren gesamtwirtschaftlichen Umfelds sind derzeit US-Aktien interessanter, da staatliche Investitionspläne über rund 1.260 Milliarden US-Dollar unter anderem im Halbleiter- und Energiebereich sowie bei Infrastruktur vom Kongress bewilligt worden sind. Damit erhöht sich der potenzielle Wachstumspfad der US-Wirtschaft, wovon US-Aktien profitieren dürften.

- Im Umfeld erhöhter Inflation empfiehlt sich eine gezielte Auswahl: Interessant können Unternehmen mit hoher Preissetzungsmacht sein, die steigende Vorprodukt- oder Energiekosten weiterreichen und rückläufige Bruttomargen durch höhere Erlöse kompensieren können.

- In Europa ist angesichts greifbarer Risiken durch hohe Energiepreise in energieintensiven Branchen, wie dem Auto- oder Chemiesektor, besondere Vorsicht angezeigt.

- Angesichts der Konjunkturrisiken und der Aussicht auf längerfristig höhere Zinsen sind auch Unternehmen mit vergleichsweise niedrigen Bewertungen – so genannte Value-Titel – vergleichsweise aussichtsreich. Darunter fallen unter anderem Unternehmen aus Sektoren mit defensivem Geschäftsmodell wie Pharma oder Telekom. Auch Infrastrukturaktien eignen sich als Puffer gegen Inflation, da in deren Geschäftsmodellen beispielsweise Gebühren an die Inflationsentwicklung gekoppelt sein können.

Renten

- Die Anleihemärkte bleiben vorerst von den unsicheren Inflations- und Zinserwartungen beeinflusst und schwankungsanfällig. Daher sind Renten derzeit im Multi-Asset-Kontext weiter untergewichtet. Vor dem Hintergrund der restriktiveren Geldpolitik – und der quantitativen Straffung in den USA – erwartet Union Investment einen weiteren Anstieg der Renditen bei deutschen und US-amerikanischen Staatsanleihen.

- US- und europäische Kernstaaten-Anleihen sind innerhalb des Rentensegments favorisiert, wobei die Zinsduration aufgrund der Unsicherheit bei der Entwicklung der Leitzinsen nicht zu hoch gehalten werden sollte. Durch den deutlichen Anstieg der Marktzinsen gewinnen Anleihen grundsätzlich wieder an Attraktivität, da die höheren Kupons erstmals wieder einen Puffer gegenüber Zinsveränderungen und damit Kursverlusten bieten können.

- Vorsicht ist gegenüber Euro-Peripheriestaatsanleihen aufgrund der ausgelaufenen EZB-Kaufprogramme angezeigt. Mit Blick auf Italien besteht für 2023 das Risiko einer erhöhten Volatilität, wenn eine Rechtskoalition in Rom bei Reformmaßnahmen in Konflikt mit Brüssel gerät. Ansteckungseffekte sind jedoch nicht zu erwarten.

- Im Bereich Corporates bestimmen Rezessionsrisiken das Bild. Sie zeigten aufgrund der Ausweitung der Risikoprämien (Asset Swap Spreads) seit Jahresanfang eine schlechtere Entwicklung als Staatsanleihen – bei vergleichbaren Laufzeiten. Die Ratingagenturen sehen aber bislang keinen großen Druck auf die Kreditwürdigkeit von Euro-Investment-Grade-Unternehmen.

- Vergleichsweise interessant erscheint die Bankenbranche. Vorsicht angezeigt ist hingegen bei konjunktursensiblen Sektoren wie dem zyklischen Konsumgüterbereich (Bekleidung, Unterhaltung, Automobil) oder auch bei europäischen Emittenten, die stark von russischen Gaslieferungen abhängen.

- Als Beimischung und Absicherung gegen eine womöglich weiter steigende Inflation bieten sich inflationsindexierte Anleihen an, sofern die aktuellen Inflationserwartungen im Markt zu niedrig sind. Umgekehrt bestehen hier Verlustrisiken, falls die Inflationserwartungen zu hoch angesetzt sind.

Rohstoffe

- Gestiegene Konjunkturrisiken und die rückläufige Wachstumsdynamik in China – dem führenden Rohstoffabnehmer – belasten die Anlageklasse Rohstoffe. Angesichts der Aussicht auf einen Wirtschaftsabschwung dürften Rohstoffe als letztes unter den verschiedenen Anlageklassen betroffen sein, weshalb derzeit das Risiko von Preisrückgängen besteht.

- Momentan setzt also die zyklische Nachfrageschwäche die Rohstoffpreise unter Druck, nachdem sie zuvor durch den Post-Corona-Aufschwung und kriegsbedingte Angebotsverwerfungen befeuert wurden. In den nächsten Monaten dürfte sich dieser Trend fortsetzen; mit Blick über 2023 hinaus bieten die „grüne Transformation“ und die Notwendigkeit, in zusätzliches Rohstoffangebot zu investieren, aber einen positiven Ausblick für diese Anlageklasse.

- Insgesamt eignet sich die Anlageklasse Rohstoffe in einem Umfeld mit erhöhter Inflation als Diversifikationselement im Multi-Asset-Portfolio. Da sie eine vergleichsweise geringe Wechselbeziehung mit den Anlageklassen Aktien oder Renten hat, kann die Schwankungsbreite eines Portfolios abnehmen – zumindest in der historischen Betrachtung verbesserte sich dadurch das Risiko-Rendite-Profil.

Stand aller Informationen, Erläuterungen und Darstellungen:

22. September 2022, soweit nicht anders angegeben.