Der Prinzling hat sein Ziel erreicht: Xi Jinping ist auf dem 20. Parteikongress der Kommunistischen Partei Chinas im Oktober 2022 für weitere fünf Jahre als Generalsekretär der Partei bestätigt worden. Die Chancen für den Sohn eines ehemaligen stellvertretenden chinesischen Ministerpräsidenten stehen nun gut, dass er im März 2023 für eine dritte Amtszeit als Staatspräsident bestätigt wird. Xi ist der mächtigste Herrscher seit dem Diktator Mao Zedong – unter dem Xis Vater ironischerweise in Ungnade gefallen war – und wäre nach Mao der erste Staatspräsident Chinas überhaupt, der drei Amtszeiten hintereinander regiert.

Er hat seine Machtbasis innerhalb der Partei ausgebaut, indem er ihm loyale Vertreter in den Ständigen Ausschuss des Politbüros berufen hat. Zugleich stieß er eine weitere Verfassungsänderung an. Damit verfügt er über so gut wie uneingeschränkte Macht –- voraussichtlich auf einige Jahre hinaus.

Für die weitere Entwicklung der chinesischen Wirtschaft sowie der Rolle Chinas in der Welt ist dies von großer Bedeutung. Bis 2049 soll China laut Xi die Welt in „nationaler Stärke“ und „internationalem Einfluss“ anführen. Damit ist eine weitere Verschärfung im Großmachtwettbewerb mit den USA zu befürchten. Aus Xis Ausführungen ist ablesbar, dass nun die Sicherheit Chinas im Vordergrund steht, und dies im Zweifel vor dem Wirtschaftswachstum. Xi sagte, China könne vor schwierigen Zeiten („gefährliche Stürme“) in der Welt stehen und wolle sich unabhängiger von anderen Ländern machen. Auch strebt der Staatspräsident eine Wiedervereinigung mit Taiwan an.

Enttäuschung am Kapitalmarkt

Die Kapitalmärkte reagierten ernüchtert auf die Nachrichten aus Peking. Der MSCI China-Index fiel am ersten Handelstag nach dem Ende des Parteitages um 8,2 Prozent und rutschte bis Anfang November auf den niedrigsten Stand seit dreizehn Jahren ab. Seit Sommer 2021 hat der Länderindex über die Hälfte an Wert verloren. Verbunden ist dies mit einer sich abschwächenden Währung und einer schwachen Entwicklung bei Unternehmensanleihen in Hartwährung. Chinesische lokale Staatsanleihen hielten sich dabei vergleichsweise gut. Die Rendite zehnjähriger Titel, die Ende 2021 noch bei rund 2,78 Prozent gelegen hatte, betrug Anfang November rund 2,68 Prozent.

Immer mehr setzt sich im Ausland die Erkenntnis durch, dass die Reform- und Öffnungspolitik, die China noch vor zehn Jahren gekennzeichnet hatte, in den Hintergrund rückt und sich das Umfeld für privatwirtschaftliche Investitionen nicht verbessern dürfte. Im Ständigen Ausschuss des Politbüros sitzen nun ausschließlich langjährige Weggefährten und Gefolgsleute des 69-jährigen „überragenden Führers“. Nicht alle davon sind jedoch erfahrene Politiker. Für die wirtschaftliche Entwicklung in China werden Fehlentscheidungen wahrscheinlicher, da ein korrigierendes Element in der Regierung fehlen dürfte. Aus den neuen Leitlinien ist zudem erkennbar, dass sich wirtschaftliche Interessen dem Thema Sicherheit unterordnen müssen. Eine solche Lesart wird in China selbst aber von staatsnahen Medien als „Sinophobie“ eingestuft.

Trotz entgegengesetzter Spekulationen deutet zudem wenig darauf hin, dass die Belastungen aus der Null-Covid-Politik, die von Xi bekräftigt wurde, schnell enden. Die Experten von Union Investment erwarten keine breiten Lockerungen vor dem Frühjahr 2023, da ansonsten das Risiko für einen größeren Corona-Ausbruch aufgrund einer zu geringen Impfquote zu groß wäre.

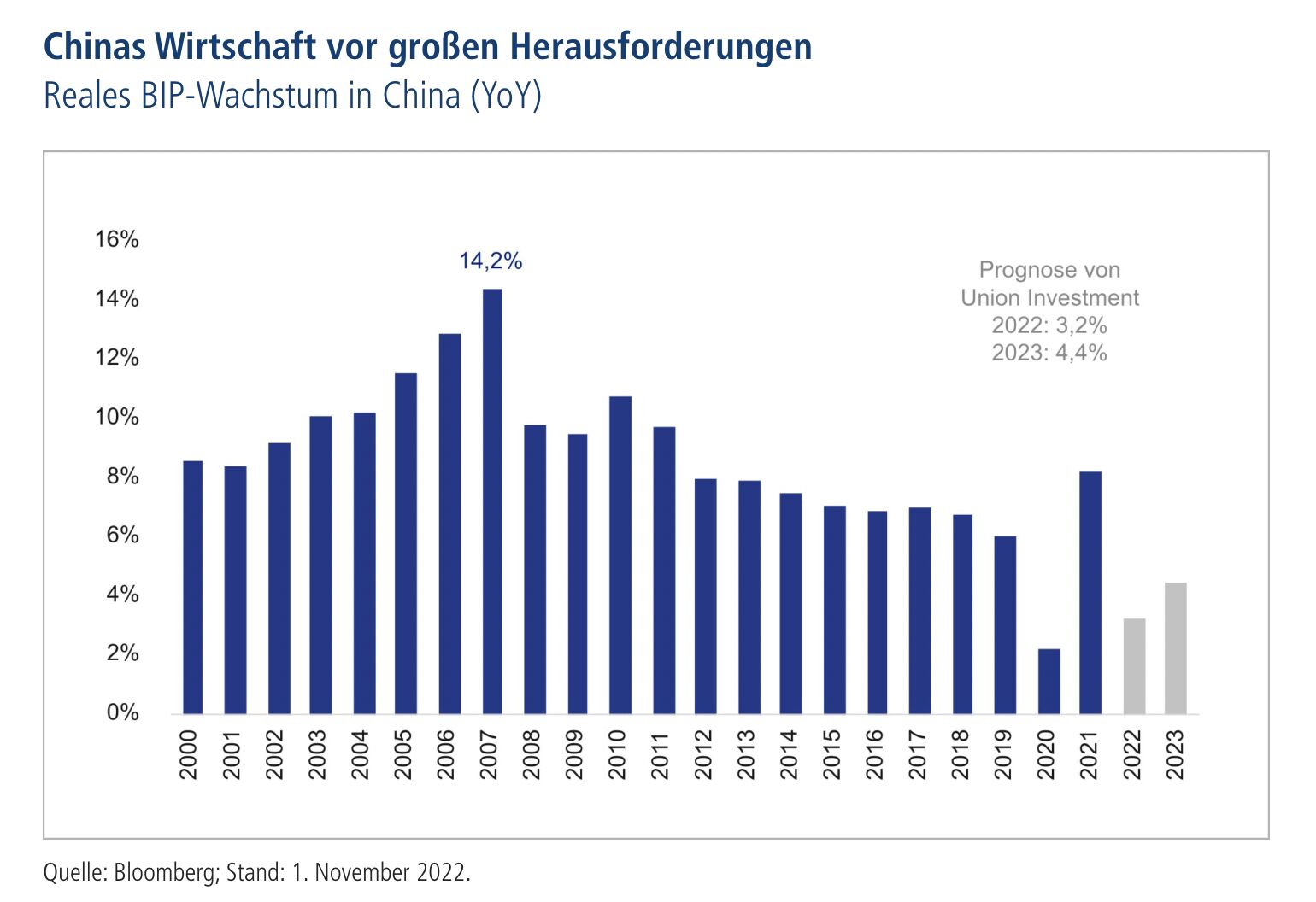

Deutlich geringeres Wachstum voraus

In Summe ist damit das Umfeld für die chinesische Wirtschaft weiter schwierig. China fällt als globaler Wachstumstreiber damit vorerst aus. Zwar haben die Einkaufsmanager-Indizes (Caixin PMI) Anfang November etwas nach oben überrascht, signalisieren aber eine anhaltende Schwäche.

Sollte die Regierung keinen Wechsel ihrer Zero-Covid-Politik vollziehen, erwarten die Experten von Union Investment für das Jahr 2023 ein Wachstum des Bruttoinlandprodukts (BIP) von unter drei Prozent; bei einem Ende von Zero-Covid ab März 2023 – das Basisszenario – erwarten sie 4,4 Prozent. Dies ist auch auf die schwierige Lage am Immobilienmarkt zurückzuführen, der sich nach zwei sehr schwachen Jahren stabilisieren könnte; eine Erholung der Preise und eine Beschleunigung der Bautätigkeit ist jedoch nicht zu erwarten.

Mit der Rezession in Europa und den USA zu Jahresbeginn ist zudem mit einem rückläufigen Exportwachstum zu rechnen. Noch immer gehen mehr als ein Drittel aller Exporte direkt in die USA oder Europäische Union – Waren, die einen Umweg über Hongkong oder andere asiatische Länder nehmen, nicht einberechnet. Diese Entwicklung lastet auf dem Handelsüberschuss und bremst das Wachstum im Reich der Mitte.

Andererseits dürften staatliche Infrastrukturinvestitionen auch im kommenden Jahr expansiv wirken. Nach zweistelligen Zuwachsraten bei den Investitionen in 2022 wird es aber schwieriger, noch weiter einen vergleichbaren Impuls zu erzeugen. Den Lokalregierungen scheint nämlich zunehmend das Geld auszugehen. Bereits im laufenden Jahr musste der chinesische Staat seine Anleiheemissionen erhöhen und die Staatsbanken dazu bewegen, mehr Kredite zu vergeben. Die Kassen sind daher bereits zu Jahresbeginn leer. Entsprechend engt dies den Spielraum der Regierung für Investitionsprogramme ein.

Anhaltender Kampf um Technologie-Vorherrschaft

Wichtige Themen für das Reich der Mitte bleiben Bildung und Forschung, um sich unabhängiger vom Westen zu machen. . Entsprechend gehören auch Experten aus der Technologiebranche zur neuen Führungsmannschaft. Damit dürfte es für ausländische Firmen schwieriger werden, in China Fuß zu fassen. An Unternehmen in Staatsbesitz (State-Owned Enterprises) soll bereits ein internes Ziel kommuniziert worden sein, dass bis 2025 die Hälfte der „Management-Software“ durch chinesische Anbieter ersetzt werden soll. Für das China-Geschäft von westlichen Softwarekonzernen ist dies perspektivisch keine gute Nachricht. Relative Gewinner dürften dagegen chinesische Softwarehersteller sein, die mit staatlichem Rückenwind Marktanteile erobern dürften.

Gleichzeitig wächst die Gefahr vor möglichen weiteren Regulierungen bei chinesischen Aktien insbesondere im Tech-Bereich. Eingriffe bei chinesischen Technologie-Unternehmen hatten dort zu hohen Kursverlusten und einem Vertrauensverlust unter ausländischen Investoren geführt. Umgekehrt forciert die US-Regierung weiterhin die Abkoppelung Chinas vom Hochtechnologiesektor. Mit Blick auf die Chip-Produktion spielt Taiwan eine wichtige Rolle. Die Spannungen um die Insel dürften darum immer wieder hochkochen und zu Turbulenzen an den Kapitalmärkten führen.

Xi hat auf dem Parteikongress sein Volk auf eine lange Durststrecke eingestellt. Das hat nicht nur mit dem von ihm vorgegebenen Leitbild des starken China zu tun, sondern auch mit vielen anderen Herausforderungen, vor denen China steht. Dazu gehören die demografische Entwicklung, die steigende Verschuldung und natürlich auch der Klimawandel. Das perspektivisch geringe Wachstum in China dürfte auch die Anrainerstaaten belasten. Die politische Abkehr Chinas vom progressiven Wachstumsmodell hin zur stärkeren Kontrolle, Fokussierung auf Sicherheit und der Machtfestigung Xis machen aus Sicht der Experten von Union Investment chinesische Aktien damit mittelfristig unattraktiv. In den Kursen ist aber schon viel eingepreist. Gerade an großen Schwergewichten wird in einem internationalen Aktienportfolio kaum ein Weg daran vorbeiführen. Doch es kommt auf die gezielte Einzeltitelauswahl an.

Lokale China-Bonds uninteressant

Auf der lokalen Zins- und Staatsanleihen-Seite lässt sich mit niedrigem Wachstum natürlich besser leben, weil das die Kurse eher stützen sollte. Es darf aber bezweifelt werden, dass die Inflation in China niedrig bleibt, wenn es zu einer Öffnung der Volkswirtschaft nach Corona kommt. Dann dürften auch in China vergleichbare Nachholeffekte beobachtet werden, die im Westen zu steigender Inflation geführt haben. Eine Übergewichtung chinesischer lokaler Staatsanleihen drängt sich trotz Wachstumsmisere nicht auf. Wohl aber eine gezielte taktische Absicherung von Spreadrisiken und selektive Positionierung bei chinesischen Unternehmensanleihen: Zu Geschäftsfeldern, die eher keine Aussicht auf eine baldige Rückkehr eines günstigeren Umfelds bieten, zählen unter anderem Immobilien-Entwickler, aber auch IT-Hardware-Unternehmen, die von Null-Covid-Maßnahmen betroffen sind und strategisch unter der Desintegration von internationalen Lieferketten leiden oder einen US- oder Taiwan-Bezug haben.

Umgekehrt gibt es Chancen bei Geschäftsmodellen, die von einem stärkeren Wachstum auf dem heimischen Markt profitieren könnten. Da derzeit unter internationalen Anlegern die Erwartungen gering sind, dürften schon geringe Anzeichen einer neuen (fiskal)politischen Unterstützung oder einer Lockerung der Corona-Politik vom Markt schnell positiv aufgefasst werden. Der chinesische Kapitalmarkt mag damit keine strukturelle Wachstumsperspektive bieten, doch scheint eine Erholung der Spread-Aufschläge im kommenden Jahr für die Experten von Union Investment zumindest denkbar.

Das „A+“-Rating Chinas sowie die relative Stärke des Landes bietet einen gewissen Anker für die Bewertungen, auch wenn mittelfristig negative Ausblicke und eine Rating-Absenkung möglich sind. Ausbleibende Neuemissionen asiatischer Emittenten sollten sich nach Einschätzung der Rentenexperten auf mittlere Sicht stabilisierend auswirken, denn mit einer großen Welle an US-Dollar-Emissionen ist insbesondere von chinesischen Emittenten nicht mehr zu rechnen. Somit dürfte der Anlagebedarf dabei mittelfristig wieder unterstützend für den Anleihenmarkt wirken.