Die Rede, die Jerome Powell am Mittwoch, dem 30. November gehalten hat, erfreute die Märkte. Nach einer Reihe ausgesprochen falkenhafter Aussagen seitens der Federal Reserve (Fed) schlug der US-Notenbank-Chef etwas moderatere Töne an, die darauf schließen lassen, dass die Fed bereits im Dezember das Tempo der Zinserhöhungen drosseln wird. Doch zeigte sich Powell keinesfalls taubenhaft. Er sieht den noch immer sehr robusten US-Arbeitsmarkt kritisch und als potenzielle Gefahr für den Abwärtstrend der US-Inflation, der nun bereits seit Mitte des Jahres anhält. Zudem wies er darauf hin, dass die Fed deutlich positive reale Zinsen für wünschenswert hält. Die Volkswirte von Union Investment bestätigen ihre Einschätzung, dass die Fed im Dezember die Zinsen noch mal um 50 Basispunkte anheben wird und 2023 dann pausiert – die Zinsen also auch nicht senkt.

Blaupause für Europa?

Die USA und damit auch die Fed haben mit Blick auf die Inflationsentwicklung ungefähr ein halbes Jahr Vorsprung vor dem alten Kontinent. Aber auch hier scheint sich das Bild langsam zu drehen – was die Märkte aber recht kalt gelassen hat. Die Unsicherheit über die weitere Entwicklung der Teuerung und der Geldpolitik diesseits des Atlantiks ist aufgrund der Energiekrise und der Lage in Osteuropa noch zu groß.

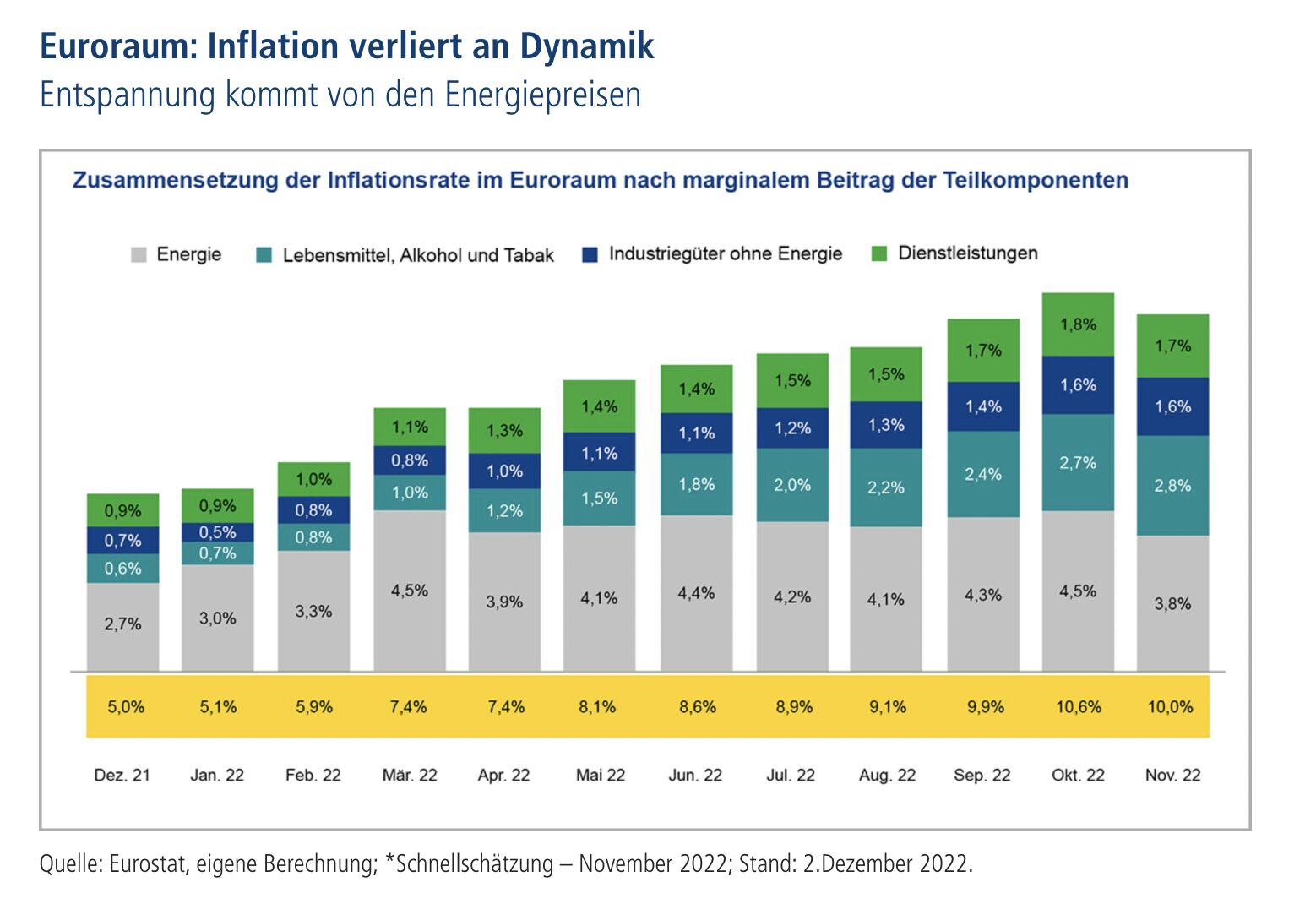

Die Teuerung in Deutschland ist im November erstmals seit Monaten etwas zurückgegangen. Nach 10,4 Prozent im Vormonat lag die Inflationsrate im Jahresvergleich aber immer noch bei einem beachtlichen Plus von 10,0 Prozent. Der Preisauftrieb ist im November auch im Euroraum zurückgekommen und im Monatsvergleich von 10,6 auf 10,0 Prozent gesunken. Entspannung kam von den Energiepreisen. Die Dynamik lässt hier langsam nach, was den Preisdruck dämpft. Allerdings zeigten die Lebensmittelpreise weiter nach oben. Diese wurden getrieben von den nach wie vor anhaltenden Lieferkettenproblemen sowie den hohen Preisen für Düngemittel.

Auch wegen der zeitversetzten Weitergabe gestiegener Einkaufspreise von den Herstellern an die Verbraucher dürfte die (Kern-)Inflation hartnäckig hoch bleiben. Die Experten von Union Investment erwarten aber dennoch für Dezember den Höhepunkt der Teuerung – in Deutschland und Europa.

Somit zeichnet sich also eine Stabilisierung ab. Im kommenden Jahr dürften eine abnehmende Nachfrage, geringere Störungen bei den Lieferketten sowie weniger Aufwärtsdruck bei den Energiepreisen die Inflationsentwicklung bremsen. Bis Ende 2023 rechnen die Volkswirte von Union Investment mit einem Rückgang der Inflation auf 3,2 Prozent in Deutschland und 3,9 Prozent im Euroraum. Die Kernrate dürfte dann jeweils bei drei Prozent liegen.

Wie reagiert die EZB?

Die Europäische Zentralbank (EZB) gewichtet derzeit die Inflationsrisiken noch etwas höher als die Entspannungszeichen. Die Notenbankexperten von Union Investment halten darum auf der Sitzung vom 15. Dezember einen Zinsschritt über 75 Basispunkte für etwas wahrscheinlicher als einen über 50 Basispunkte – im Gegensatz zum Markt, der seine Zinserwartungen wegen der nachlassenden Preisdynamik nach unten angepasst hat. Auch wenn die Meinungen im EZB-Direktorium derzeit weit auseinandergehen, dürfte die Notenbank weiter falkenhaft auftreten. Schließlich muss sie ihrem Auftrag der Preisstabilität gerecht werden und ihre Glaubwürdigkeit an den Märkten „verteidigen“, da die hohe Inflation teils auch ihrem späten Eingreifen zugeschrieben wird.

Entscheidet sie sich im Dezember für 50 Basispunkte, weil sie sich der Entschleunigung bei den anderen großen Notenbanken nicht entziehen kann, ändert das nichts an dem Zielbild der Experten von Union Investment von 2,75 Prozent für den Einlagensatz. In diesem Fall gehen sie von Anhebungen um weitere 75 Basispunkte (statt 50 Basispunkte) im ersten Quartal 2023 aus. Wenn sich die Inflationserwartungen der EZB und des Markts dann für 2024 und darüber hinaus in Richtung des 2-Prozent-Ziels entwickeln, kann die Notenbank ihren Zinserhöhungszyklus beenden.

Wie reagiert die Konjunktur?

Im dritten Quartal dieses Jahres hat sich die deutsche Wirtschaft trotz der zahlreichen Belastungsfaktoren noch erstaunlich robust gezeigt. Die energieintensive Produktion hat zwar gelitten, aber Wirtschaftszweige mit geringeren Energiekosten oder solche, die sich in puncto Energielieferungen unabhängiger gemacht haben, profitierten weiter von hohen Auftragsbeständen und geringeren Engpässen bei Vorprodukten. Stabilisierend wirkte zudem, dass aufgrund der robusten Lage am Arbeitsmarkt die Einkommen stiegen und den Konsum stützten.

Allerdings spüren die Verbraucher viele Belastungen noch gar nicht. Die kalten Wochen in der Heizsaison stehen noch bevor, was sich erst in den Rechnungen im nächsten Jahr niederschlagen wird. Auch flattern den Haushalten weitere Erhöhungen der Abschlagszahlungen ins Haus. Ebenso werden die strikteren Kreditbedingungen als Folge der Geldpolitik spürbar. Das dürfte sich negativ auf die zuletzt noch recht robusten Konsumausgaben auswirken.

Zwar helfen die großen fiskalpolitischen Entlastungsprogramme. Sie verhindern schlimmere Auswirkungen der Energiekrise. Andererseits begrenzt die Verunsicherung der Konsumenten deren Wirkung und eine Rezession im ersten Halbjahr 2023 werden sie nicht verhindern können. Auch wenn sich die Vorzeichen zuletzt etwas aufgehellt haben, könnte in Deutschland und dem Euroraum die Wirtschaftsleistung bis Ende des zweiten Quartals um bis zu 1,5 Prozent zurückgehen, bevor sie sich im Zuge der abebbenden Belastungsfaktoren langsam wieder erholt.

Doch erst 2024 dürfte die Konjunktur auf dem alten Kontinent wieder den früheren Wachstumspfad einschlagen wie vor dem Krieg in der Ukraine. Der Wachstums-Inflations-Mix sollte ab dem zweiten Halbjahr 2023 deutlich gesünder werden. Die Preise für Energie und Nahrungsmittel sowie die Inflation insgesamt dürften aber strukturell erhöht bleiben.