Das Wichtigste für Sie in Kürze

- Technische Faktoren dämpfen Aktienvolatilität, Absicherung günstig möglich

- Auf der Rentenseite schrittweise Normalisierung der Kurven zu erwarten

- Strukturell höhere Volatilität bietet Gelegenheit zu Stock Picking

- Investment-Grade-Renditen sind wieder attraktiver und bieten einen Puffer

Kommt Ihnen das Marktgeschehen besonders schwankungsanfällig vor? Die Frage ist, welche Anlageklasse im Blick steht. Denn eine auseinanderlaufende Entwicklung prägt das Bild. Während sich die Schwankungsbreite an den Aktienmärkten (gemessen am Volatilitätsindex VIX) zuletzt auf ein historisch niedrigeres Niveau zurückbewegte, verharrte sie auf der Rentenseite (gemessen am MOVE-Index) noch immer deutlich über dem historischen Schnitt.

Womit hat das zu tun? Angesichts des schwierigen konjunkturellen Umfeldes und der Probleme im US-Regionalbankensektor haben sich die Aktienmärkte bislang verhältnismäßig ruhig verhalten, und die Volatilität war gering. Das Bild dürfte aber durch verschiedene technische Faktoren verzerrt sein: zum einen ist der stark gestiegene Handel mit kurzlaufenden Aktienoptionen zu nennen. Um rasch von Kursveränderungen zu profitieren, haben insbesondere Privatinvestoren in den letzten Monaten riesige Volumina an Aktienoptionen gekauft, die am selben Tag verfallen, an dem sie herausgegeben werden (Zero Days Till Expiry, 0DTE). Sie nutzen diese Optionen zumeist nicht als Hedging-Instrument, sondern vielmehr als direktionale Wette in die eine oder andere Richtung. Sie wetten also verstärkt auf mehr Volatilität, was paradoxerweise in einem eigentlich unruhigen Umfeld die Schwankungsbreite am Markt verringert und zu einer Entkopplung geführt hat.

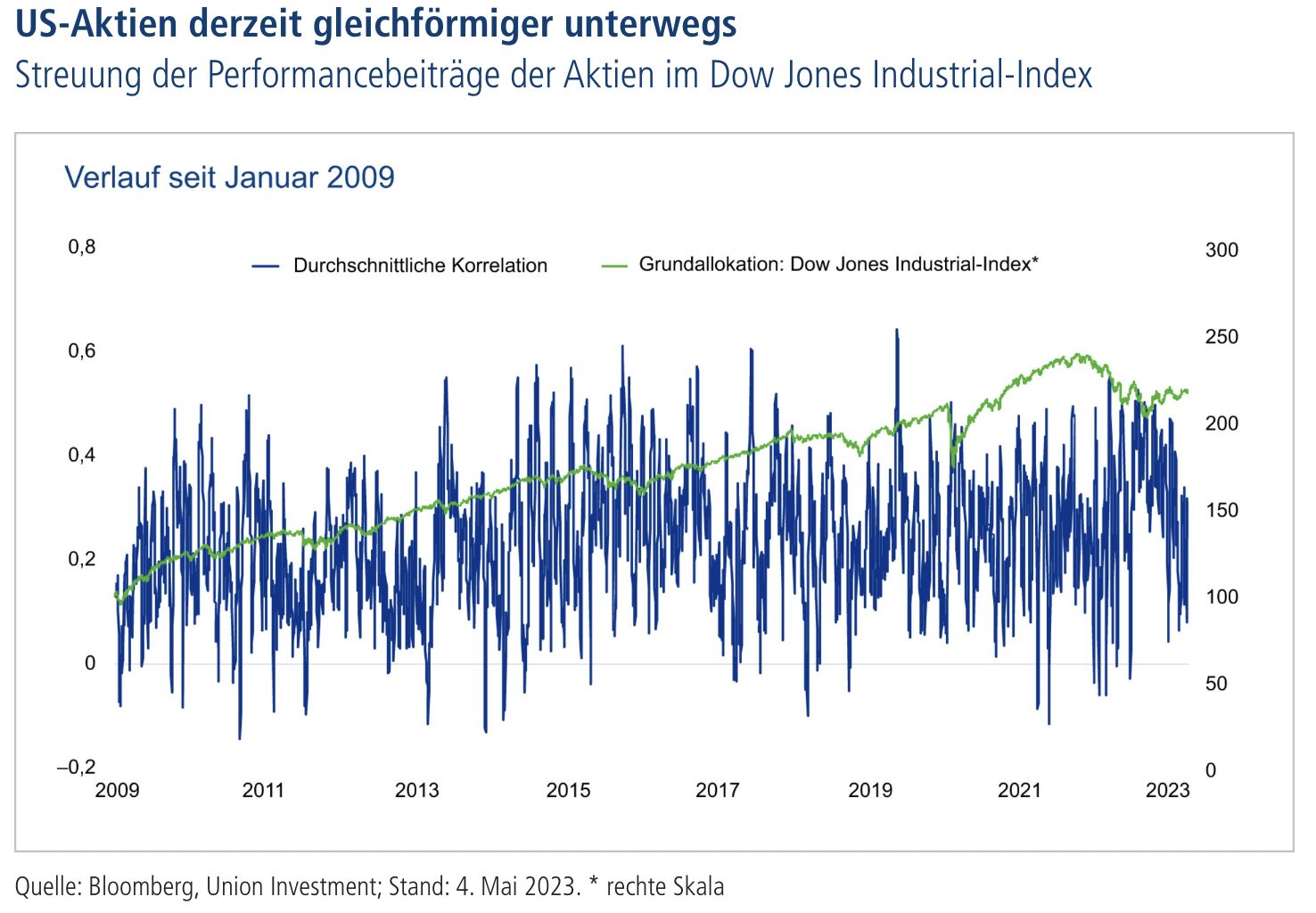

Interessant ist auch die niedrige Marktbreite. Die Schwergewichte wie Microsoft, Apple, Nvidia haben sich seit Jahresanfang sehr positiv entwickelt, auch auf aufgrund der Entwicklung um die künstliche Intelligenz und ihres defensiven Charakters. Die gute Entwicklung von den großen Technologie-Werten erklärt mehr als die komplette Performance des breiten Aktienindex S&P 500. Die Schwäche der breiten Masse wurde somit ausgeglichen und die Volatilität künstlich auf Indexebene gedrückt.

Zum anderen war zuletzt auffällig, dass über die jüngste Berichtssaison hinweg und mit der US-Regionalbankenkrise die Dispersion (Streubreite) außerhalb der großen Tech-Werte eher gesunken ist. Das heißt, dass sich mehr Aktien gleichförmig und nicht unterschiedlich zueinander bewegen. Oft geschieht das, wenn übergelagerte Themen – wie Geldpolitik oder Konjunkturdaten – den Markt bestimmen. Wir erwarten, dass die Streubreite wieder zunehmen wird, und mehr unternehmensspezifische (idiosynkratische) Themen im Markt eine Rolle spielen werden.

Markt sieht Zinspfad anders als Notenbanken

Anders dagegen das Bild auf der Rentenseite: Dort liegt die implizite Volatilität über alle Rentenklassen hinweg noch immer auf historisch erhöhtem Niveau. Dies liegt an der großen Unsicherheit im Markt über den weiteren Verlauf der Inflation und damit verbunden über die Entwicklung des Zinspfads. Die Markterwartung schwankt zwischen zwei extremen Szenarien: Entweder eine weitere Inflationsbekämpfung (das heißt, der Leitzins bleibt erst einmal hoch) oder andererseits eine stärker als erwartete Wachstumsschwäche aufgrund der Folgen des rasanten Zinsstraffungszyklus. Hinzu kommt die Unsicherheit über die geldpolitischen und konjunkturellen Auswirkungen aus der Lage im US-Bankensektor.

Was leitet sich daraus für die nächsten Monate ab? Auf der Aktienseite halten wir die Volatilität aus den genannten Gründen für zu niedrig. Sie dürfte bis zum Jahresende zunehmen, nicht zuletzt aufgrund geopolitischer Spannungen oder vorübergehend wegen einer möglichen Eskalation der Debatte über die Erhöhung der US-Schuldenobergrenze (Debt Ceiling). Wir erwarten auch eine höhere Dispersion. So trennen sich etwa die Unternehmen, die eine gute Preissetzungsmacht in ihrem Geschäftsmodell haben, von denen, die weniger gut höhere Kosten überwälzen können. Für eine aktive Anlagestrategie bieten sich hier Chancen, da sie Kursrückschläge zum Einstieg nutzen und mit guter Einzeltitelselektion punkten kann.

Investment-Grade-Anleihen mit attraktiver Verzinsung

Auch auf der Rentenseite erwarten wir bis zum Jahresende weiter Schwankungen, aber in geringerem Maße, als was die Volatilitätsindizes implizieren. Dies bietet gute Einstiegschancen, da Unternehmensanleihen im Euro-Investment-Grade-Bereich (IG) über vier Prozent Rendite abwerfen.

Sollte es zu der erwarteten weichen Landung der Konjunktur kommen – unser Hauptszenario – dürften die Zinsen zwar noch etwas weiter steigen, aber würden sich die Risikoprämien (Spreads) zurückbilden. Sollte es aufgrund der Verwerfungen im Bankensektor doch zu einer harten Landung kommen, dürften die Spreads zwar steigen, aber die Zinsduration der Anleihen mit fallenden Zinsen helfen. Insgesamt bietet die Rentenseite im IG-Bereich somit unter verschiedenen Szenarien ein gutes Risiko-Ertrags-Profil.

Die Great Transformation – eine neue Ära für Weltwirtschaft und Kapitalmärkte

Die Great Transformation geht von einem strukturell höheren Wirtschaftswachstum und einer höheren Volatilität der realwirtschaftlichen Entwicklung aus – etwa getrieben von staatlichen Investitionsprogrammen sowie Umstrukturierungen von Lieferketten oder geopolitischen Spannungen. Damit sind wieder mehr ausgeprägtere Konjunkturzyklen mit „normalen“ Rezessionen zu erwarten. Die erhöhte Schwankungsbreite in der Konjunkturentwicklung wird sich auch auf die Kapitalmärkte auswirken, etwa über stärkere geldpolitische Zyklen. Damit führt die Great Transformation auch zu einer größeren Volatilität in der Kursentwicklung von Aktien oder Renten. Während das im Rentenmarkt bereits zu erkennen ist, ist dies im Aktienmarkt bislang noch nicht der Fall.

Great Transformation begünstigt aktive Auswahl

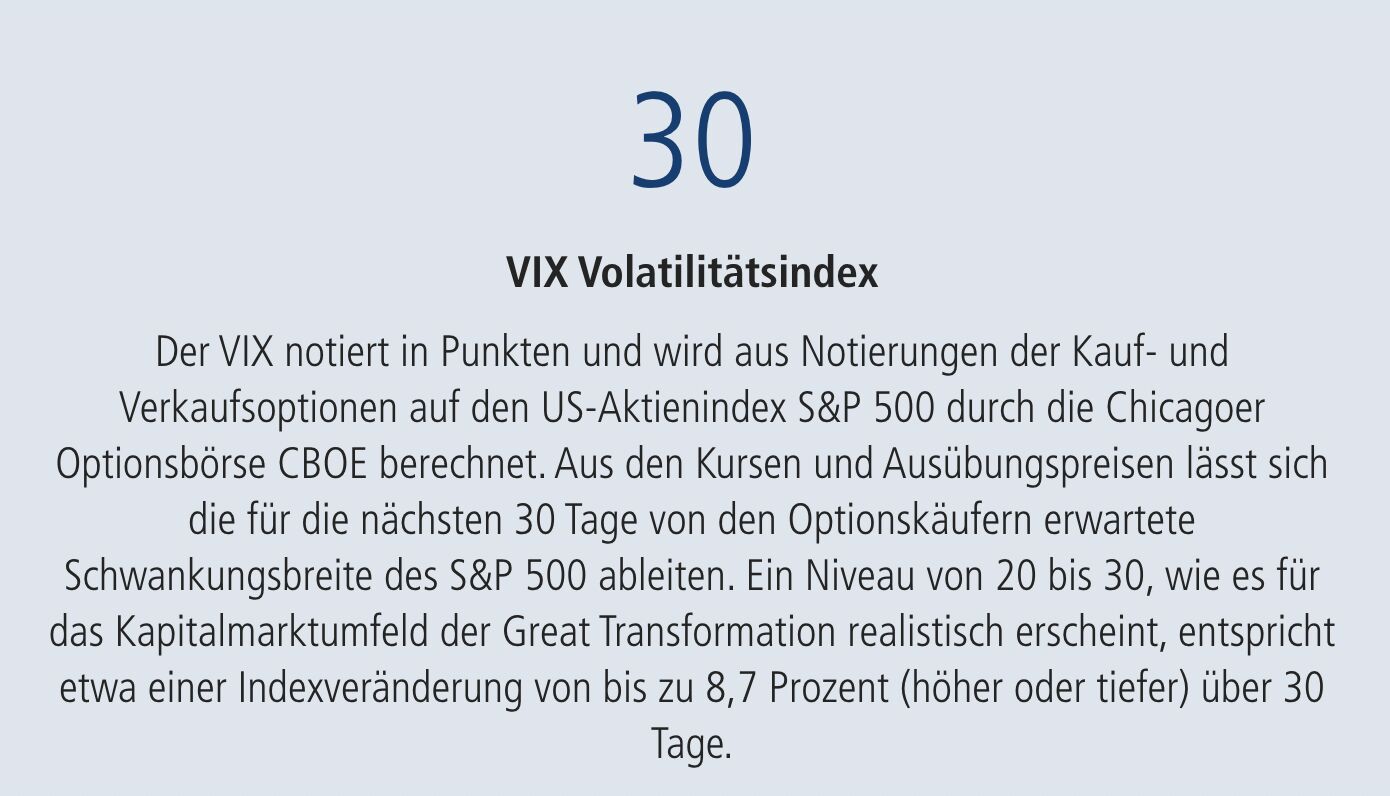

Welche Szenarien erwarten wir mit Bezug auf die Volatilität aber langfristig? Mit der Great Transformation (siehe Kasten) dürften höhere Schwankungen im Markt öfter wiederkehren. Unseres Erachtens nach ist es möglich, dass der Volatilitätsindex VIX sich im Mittel deutlich über den Niveaus von 12 bis 20 Punkten einpendelt, wie sie in der Zeit der „großen Moderation“ mit extrem niedrigen Zinsen und schwachem Wachstum zeitweise alltäglich waren. Vielmehr halten wir einen Anstieg auf ein Niveau von 20 bis 30 für realistischer.

In dem längerfristigen Umfeld höheren Wachstums, höherer Inflation und aktiver Geldpolitik spielen in der Titelauswahl Themen wie Margenentwicklung und Preissetzungsmacht eine entscheidende Rolle. Die Aktienwelt differenziert sich nach langen Jahren des Wachstumsbooms: Attraktiv erscheinen uns angesichts langfristiger Trends Sektoren wie Industrie, Gesundheit oder Infrastruktur, teilweise auch IT (unter anderem Gewinner der künstlichen Intelligenz). Da die großen Aktienindizes von Growth- oder Tech-Werten geprägt sind, ergeben sich für eine Bottom-up-Auswahl sowie für eine thematisch ausgerichtete ergänzende Anlagestrategie neue Chancen.

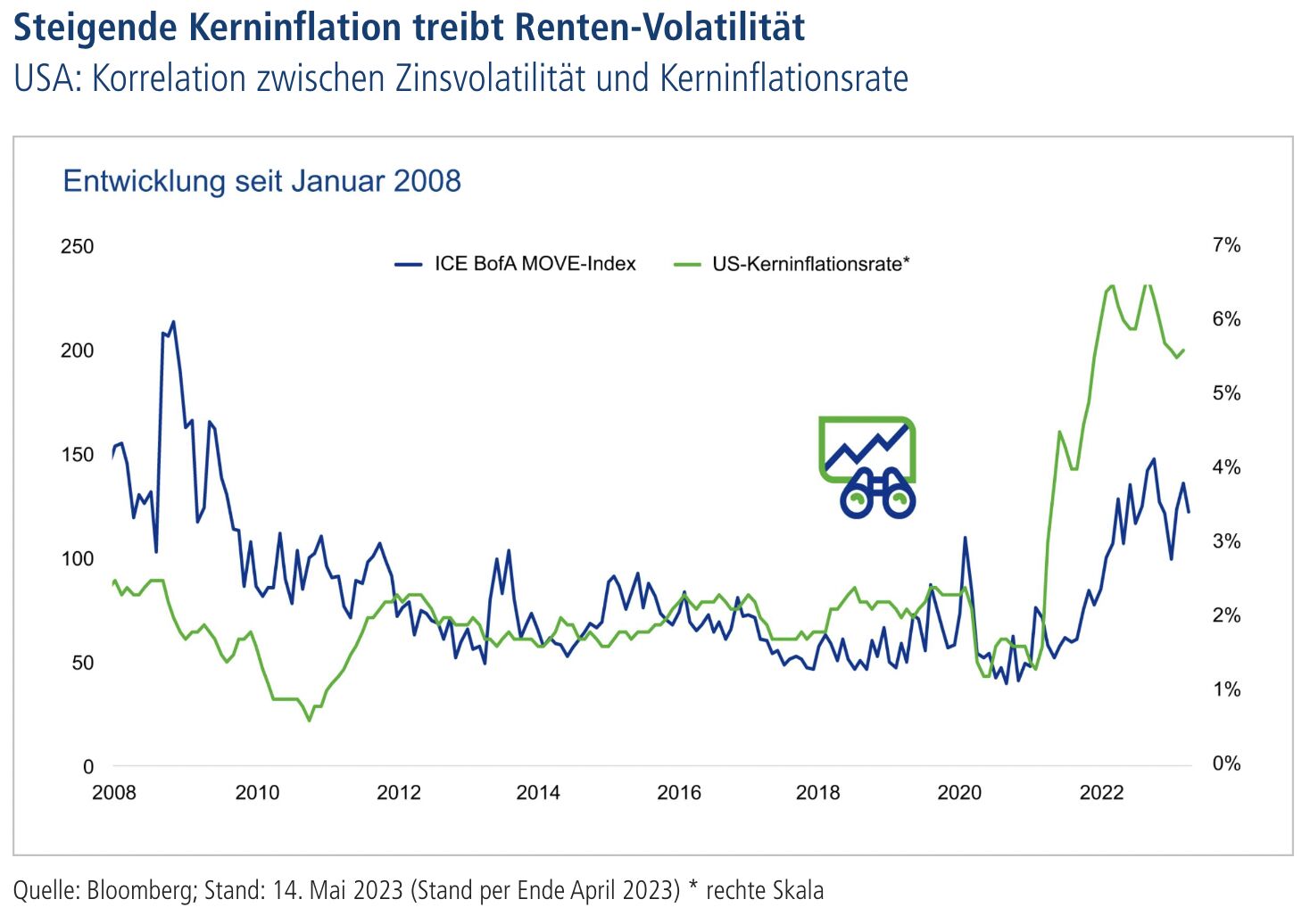

Auf der Rentenseite zeigte sich zuletzt ein gewisser Gleichlauf in der Entwicklung der Risikoprämien (Spreads) und der Kerninflation (vgl. Grafik). Wir erwarten ein langsames Verschwinden der inversen Zinskurven und eine Rückkehr zu steileren Kurven, sobald die (Kern-)Inflation sich wie von uns erwartet zurückbildet. Laufzeitenprämien dürften steigen, und ein schrittweiser Aufbau von Duration (Zinsbindungsdauer) unter anderem über IG-Papiere bleibt interessant.

"Wir erwarten derzeit nur eine langsame Versteilerung der Zinskurven einhergehend mit einer Normalisierung der Laufzeitenprämien" - Moritz Bauer, Leiter Investmentstrategie im Bereich Research & Investments, Union Investment

Die Versteilerung der Zinskurven dürfte eher über ein langsames Sinken der Renditen am kurzen Ende als über starke Renditeausweitungen am langen Ende erfolgen. Da wir erst von Zinssenkungen im Jahr 2024 ausgehen, dürften die Renditen am kurzen Ende vorerst stabil bleiben – in Europa sogar vergleichsweise länger als in den USA, da dort der Zinszyklus weiter fortgeschritten ist. Da wir davon ausgehen, dass längerfristig zugleich die Inflation erhöht bleibt, könnte ein Beimischen von Realzinsanleihen in einem Rentenportfolio eine Abfederung gegen höher als erwartete Inflationsraten ermöglichen.

Von Moritz Bauer, Leiter Investmentstrategie im Bereich Research & Investments, Union Investment