- Risikoarme Assetklasse mit Renditen über Staatsanleihen

- Bund-Swap-Spreads über historischem Durchschnitt

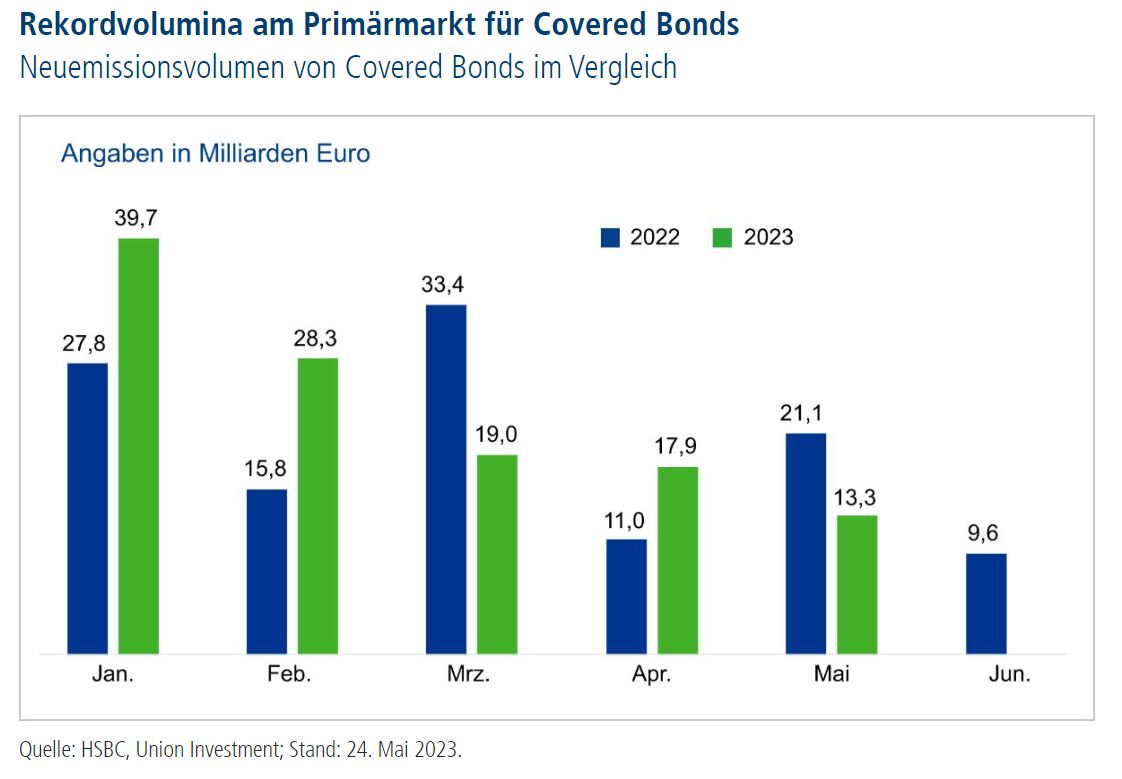

- Rekordvolumen am Primärmarkt emittiert

Ein erfreuliches Zeichen am Rentenmarkt: Das Kapitel der Negativzinsen gehört seit ungefähr einem Jahr der Vergangenheit an. Sichere Staatsanleihen sind nicht mehr negativ verzinst. Auf der Suche nach Rendite muss also gar nicht mehr die Risikoleiter weiter nach oben klettern werden. Und die gute Nachricht für Rentenanleger: Die Zinsen sind gekommen, um zu bleiben.

Die Kerninflation wird noch länger über dem EZB-Zielkorridor liegen. Eine längere Phase ist wahrscheinlich, in der kurzfristige Renditen auf dem attraktiv hohen Niveau bleiben dürften. In diesem Umfeld rückt unter anderem die Asset-Klasse Covered Bonds (in der deutschen Variante auf Grundlage des Pfandbriefgesetz emittiert auch als Pfandbriefe bekannt) in den Fokus.

Covered Bonds – Risikoarme Assetklasse mit attraktiven Renditen

In Zeiten des Negativzinsumfelds waren Covered Bonds nicht besonders gefragt. Durch die geringen Zinsen und die niedrigen Bund-Swap-Spreads (Risikoaufschläge) konnte auch in dieser Asset-Klasse kaum Rendite verdient werden. Von der steigenden Attraktivität des Rentenmarkts profitieren nun aber auch der Pfandbriefmarkt beziehungsweise in der Gesamtheit auf europäischer Ebene zusammengefasst der Covered Bonds-Markt.

Mit den von Pfandbriefbanken als Refinanzierungsinstrument herausgegebenen, gedeckten verzinslichen Schuldverschreibungen ist es aktuell möglich, eine attraktive Rendite von durchschnittlich 3,2 bis 3,6 Prozent zu vereinnahmen, und das bei einem geringen Risiko. Covered Bonds zeichnen sich nämlich durch eine erstklassige Sicherheit aus, die durch einige strenge Vorgaben erreicht wird. Dazu gehören die staatliche Aufsicht und Regulierung sowie spezielle Pfandbriefgesetze. Hierdurch wird eine zusätzliche Überwachung im Vergleich zu vielen anderen Wertpapieren sichergestellt. Und das zeigt Wirkung: Aus Anlegersicht ist bislang noch kein einziger Pfandbrief in der Geschichte ausgefallen.

Zudem sind Covered Bonds doppelt besichert. Sie müssen während der gesamten Laufzeit in ihrer vollen Höhe durch einen Deckungspool – vorwiegend in Form von Grundpfandrechten oder Krediten aus dem öffentlichen Sektor – gedeckt sein. Im Falle einer Insolvenz der ausstellenden Bank sind die Vermögenswerte des Deckungspools vom normalen Insolvenzverfahren ausgenommen. Forderungen der Covered Bonds-Investoren werden also vorranging bedient.

Ausweitung der Bund-Swap-Spreads macht Covered Bonds attraktiver

Covered Bonds werden über die Swap-Kurve gepreist. Der massive Anstieg der Inflation bei gleichzeitiger Knappheit im Markt an erstklassigen Sicherheiten führte 2022 zu einer massiven Ausweitung der Bund-Swap-Spreads. Als Folge stiegen die Swap-Spreads bis in die Nähe der Höchststände von 2008/2009 (Finanzkrise) und 2011/2012 (Euro-Schuldenkrise). Nach einer langsamen Beruhigung im Verlauf des vergangenen Jahres kam es im März mit den Turbulenzen um die US-Regionalbanken und die Credit Suisse zu einer kurzfristigen deutlichen Ausweitung der Bund-Swap-Spreads. Seither haben sich diese in den letzten Wochen allerdings wieder deutlich zurückgebildet. Aktuell handeln die Bund-Swap-Spreads noch leicht über ihrem historischen Durchschnitt. Daher erwarten wir ausgehend vom aktuellen Niveau nur noch eine leichte Einengung im weiteren Jahresverlauf. Für das Segment der Covered Bonds sind dies gute Nachrichten. Es lassen sich dadurch derzeit Renditeaufschläge von ungefähr 70 Basispunkten gegenüber einer Bundesanleihe vereinnahmen – bei vergleichbarem Risiko.

Trotz beziehungsweise wegen der hohen Bund-Swap-Spreads konnten im vergangenen Jahr Rekordvolumina an Neuemissionen platziert werden: Mit 204 Milliarden Euro wurde das höchste jemals platzierte Volumen im Euro-Covered-Bonds-Bereich erreicht. In Deutschland kamen gemäß dem Verband deutscher Pfandbriefbanken (vdp) Pfandbriefe mit einem Volumen von über 82 Milliarden Euro (2021: 64,7 Milliarden Euro) neu an den Markt. Auch in diesem Jahr sind die Neuemissionen im Covered-Bond-Markt bei hohen Überzeichnungen weiter gut nachgefragt. Aktuell lässt sich dabei eine attraktive Neuemissionsprämie verdienen – im Schnitt von fünf Basispunkten.

Neuemissionen können problemlos platziert werden

Besonders kurze Laufzeiten waren in den letzten Wochen bei den Investoren aufgrund der invertierten Zinskurven in sicheren Staatsanleihen wie Bundesanleihen beliebt. Kurzlaufende Pfandbriefe bieten einen attraktiven Renditeaufschlag gegenüber deutschen Bunds. So kam am 10. Mai die SEB (Skandinaviska Enskilda Banken) mit einem Covered-Bonds mit einer Laufzeit von zweieinhalb Jahren an den Markt. Die Rendite belief sich am 23. Mai auf 3,54 Prozent. Im Vergleich zu laufzeitgleichen Bundesanleihen sind dies etwa 80 Basispunkte Renditeaufschlag.

Mit der Deutschen Bank traute sich erstmals seit Februar ein Institut ein Papier mit einer Laufzeit von zehn Jahren zu begeben. Auch hier stand zuletzt unter dem Strich ein Renditeaufschlag von über 80 Basispunkten gegenüber einer zehnjährigen Bundesanleihe. Das Orderbuch der zehnjährigen Anleihe fiel überraschenderweise deutlich größer aus, als das der zeitgleich begebenen kurzen Tranche (dreieinhalb Jahre Laufzeit). Ein gutes Zeichen für die anderen Emittenten, die nicht mehr lange warten dürften, um ebenfalls Langläufer auf den Markt zu bringen. Das Covered-Bonds-Expertenteam von Union Investment favorisiert allerdings im aktuellen Marktumfeld weiterhin kürzere Laufzeiten.

Die Assetklasse Covered Bonds hat durch die Zinswende der Europäischen Zentralbank ein Comeback erfahren. Mit einem vergleichsweise geringen Risiko lassen sich aktuell auskömmliche Renditen vereinnahmen, vor allem über die Zeichnung am Primärmarkt. Pfandbriefe von Emittenten mit einem AAA-Rating weisen beispielsweise aktuell einen Renditeaufschlag gegenüber Bundesanleihen um die 0,7 bis 0,8 Prozentpunkte bei zwei Jahren Laufzeit auf.