Die Europäische Zentralbank (EZB) will am 6. Juni ihre Leitzinsen senken. Der Zeitpunkt ist unüblich. Denn die US-Notenbank Federal Reserve dürfte angesichts des hartnäckigen Inflationsdrucks in den Vereinigten Staaten noch abwarten. Und auch mitten in der Konjunkturerholung ist dies bemerkenswert. Trotzdem macht die EZB mit moderaten Senkungen keinen Fehler. Warum das so ist, wir keinen ausgeprägten Zinssenkungszyklus erwarten und wie die Zinsprognosen von Union Investment aktuell ausfallen, erfahren Sie in diesem Standpunkt.

Alle Anzeichen deuten darauf hin, dass die Europäische Zentralbank (EZB) in diesem Monat die Zinswende einleiten wird – weniger als ein Jahr nach Abschluss einer geldpolitischen Korrektur, die in Ausmaß und Geschwindigkeit alles in den Schatten stellte, was wir in Deutschland seit der Wiedervereinigung erlebt haben. Vom Juli 2022 bis zum September 2023 erhöhte die EZB ihren Einlagesatz um insgesamt 4,5 Prozentpunkte auf das Niveau von 4,0 Prozent, wo er seither verharrt. Wenn nicht alle Stricke reißen, wird dieser Leitzins am 6. Juni um 0,25 Prozentpunkte auf 3,75 Prozent gesenkt werden.

„Angesichts der Konjunkturlage werden die bevorstehenden Zinssenkungen der EZB in Höhe und Frequenz sehr moderat ausfallen.“ - Christian Kopf

Doch warum blickt der Finanzmarkt auf den Einlagesatz und nicht auf den Zinssatz für Hauptrefinanzierungsgeschäfte, den die EZB ebenfalls von derzeit 4,5 Prozent auf 4,25 Prozent senken dürfte? In der Praxis spielt dieser Zinssatz derzeit kaum eine Rolle, da die EZB dem Markt weiterhin in erheblichem Umfang Überschussliquidität zur Verfügung stellt. So haben die Geschäftsbanken im Euroraum Ende Mai 2024 rund 3.200 Milliarden Euro an Guthaben als Einlagen bei den nationalen Zentralbanken des Eurosystems geparkt, aber nur etwa eine Milliarde Euro an Krediten über Refinanzierungsgeschäfte beim Eurosystem aufgenommen. Der eigentliche Leitzins im Euroraum ist also der Einlagesatz der EZB und nicht der Zinssatz für die Hauptrefinanzierungsgeschäfte, auch wenn dies leider oft falsch dargestellt wird.

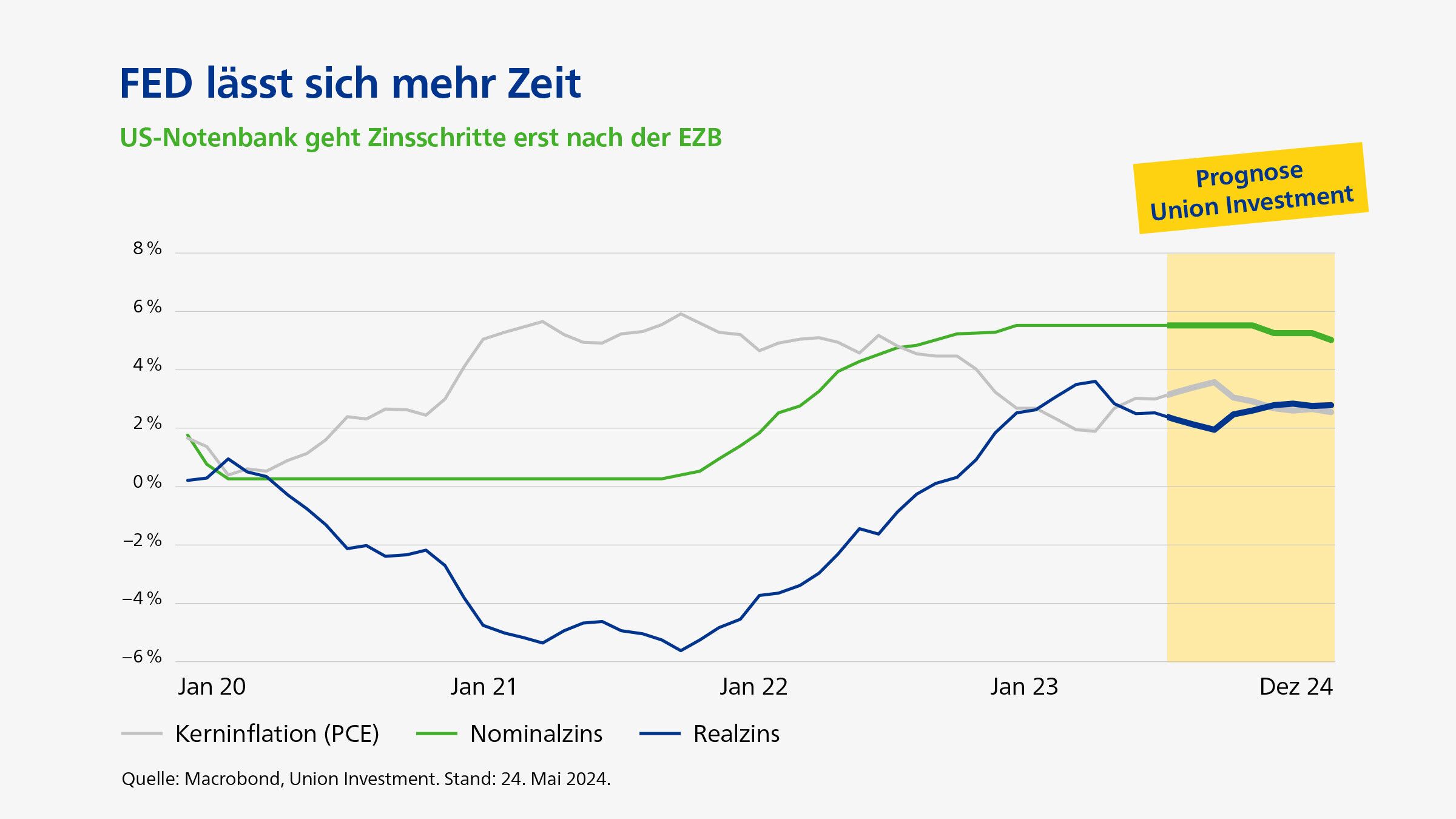

Das EZB-Direktorium hat die Kapitalmärkte seit Monaten in zahlreichen Reden und Interviews sorgfältig auf die bevorstehende Leitzinssenkung vorbereitet. Die Entscheidung der Notenbank dürfte daher keine Überraschung darstellen und auch kaum Marktreaktionen auslösen. Dennoch ist der Zeitpunkt der geldpolitischen Wende nicht unumstritten. Schließlich beträgt die Inflationsrate im Euroraum immer noch 2,6 Prozent und die Kerninflationsrate sogar 2,7 Prozent. Damit liegen beide Teuerungsraten deutlich über dem Zielwert der EZB. Auch in den USA zeigt sich die Inflation hartnäckig, weshalb die Federal Reserve den Beginn von Zinssenkungen immer weiter hinauszögert.

Der Kapitalmarkt rechnet erst im September 2024 mit einer geldpolitischen Lockerung in den USA. Doch die EZB ist fest entschlossen, mit einer Zinssenkung vorzupreschen. Das ist ungewöhnlich. Denn in der Vergangenheit ist eine solche Divergenz der Geldpolitik zwischen den USA und dem Euroraum nicht immer gut ausgegangen. So gilt die Zinserhöhung der EZB im Juli 2008 heute als Fehlentscheidung. Damals zeichnete sich die Finanzkrise bereits deutlich ab. Nur wenige Monate später folgte der Untergang der US-Investmentbank Lehman Brothers.

Zeitpunkt der Zinssenkung ist unüblich

Droht nun ein erneuter geldpolitischer Fehler, indem die EZB die Leitzinsen zur Unzeit senkt? Diese Gefahr sehen wir nicht, denn erste Leitzinssenkungen im Euroraum erscheinen tatsächlich geboten. Unseres Erachtens gibt es einen realistischen Weg, das Inflationsziel der EZB von zwei Prozent bis Ende 2025 zu erreichen. Anfang 2024 waren die monatlichen Teuerungsraten zwar noch überraschend hoch, aber insgesamt deuten die Inflationszahlen darauf hin, dass der zugrundeliegende Preisdruck im Euroraum tatsächlich nachlässt. Wenn die EZB in diesem Umfeld mittelfristig rückläufiger Inflation ihre Leitzinsen unverändert beließe, würde dies zu einem Anstieg der Realzinsen und damit zu einer weiteren Straffung der Finanzierungsbedingungen führen. Eine Zentralbank, die bei sinkender Inflation passiv bleibt, ist tatsächlich aggressiv – und dafür gibt es im Euroraum wenig Anlass.

Auch eine mögliche Abwertung des Euro gegenüber dem US-Dollar aufgrund einer steigenden Zinsdifferenz zwischen dem Euroraum und den USA sollte die EZB nicht von ersten Leitzinssenkungen abhalten. Denn das Ausmaß der importierten Inflation durch Wechselkursschwankungen ist im Euroraum gering. Zudem ist für den Effekt des Wechselkurses auf das Preisniveau die Schwankung des Euro gegenüber den Währungen aller Handelspartner von Bedeutung, nicht nur gegenüber dem US-Dollar, und der effektive, handelsgewichtete Wechselkurs des Euro wertet weiter auf.

Hinzu kommt, dass das aktuelle Leitzinsniveau von 4,0 Prozent die Kreditaufnahme und damit indirekt das Wirtschaftswachstum sichtbar bremst. Der neutrale Leitzins für den Euroraum wird in allen plausiblen Schätzungen deutlich unter vier Prozent verortet. Die EZB sollte daher in der Lage sein, den Leitzins um bis zu einem Prozentpunkt zu senken, ohne Gefahr zu laufen, eine lockere Geldpolitik zu betreiben.

Keine umfangreichen Zinssenkungen in Sicht

Dass es zu einem langen geldpolitischen Zyklus kommt, bei dem der Leitzins im Euroraum deutlich unter die Marke von 3,0 Prozent sinkt, ist kein Automatismus. Denn der anhaltende Rückgang der Teuerungsrate ist bislang nicht mehr als eine Prognose, die sich als zu optimistisch erweisen könnte. Aufgrund von Basiseffekten rechnen wir bis Ende 2024 sogar mit erneut steigenden Inflationsraten im Euroraum. Die EZB könnte ihr Inflationsziel von 2,0 Prozent unter günstigen Umständen daher erst Mitte 2025 erreichen.

Hinzu kommt, dass sich der bevorstehende Zinszyklus aufgrund der Konjunkturlage deutlich von vorherigen geldpolitischen Anpassungen unterscheidet. Während die Zentralbanken ihre Leitzinsen meist in Erwartung einer Konjunkturabkühlung senken, deutet nun vieles auf Leitzinssenkungen während eines Konjunkturaufschwungs hin. Sollte sich die konjunkturelle Erholung im Euroraum tatsächlich beschleunigen, könnte dies auch dem Kreditwachstum, den Löhnen und den Konsumentenpreisen Auftrieb geben und das Erreichen des Inflationsziels in weitere Ferne rücken lassen. In dieser Konstellation müsste die EZB an ihrer restriktiven Geldpolitik festhalten und die Leitzinssenkungen bald einstellen.

Dies erklärt das vorsichtige Vorgehen der Notenbank. Als die EZB im Juli 2022 ihre erste Zinserhöhung vornahm, machte ihr Direktorium dem Kapitalmarkt deutlich, dass eine ganze Reihe weiterer Leitzinserhöhungen folgen würden, um den massiven Anstieg der Inflation einzudämmen. Mit Blick auf die Zinssenkung im Juni 2024 hält sich die EZB hingegen viele Optionen offen: Sie verweist auf die Unsicherheit ihrer eigenen Inflationsprognosen, auf den anhaltend hohen Preisdruck und auf mögliche Schwankungen in der Transmission ihrer Geldpolitik.

Rentenmärkte sehen kaum Renditerückgänge

Was bedeutet das für die Rentenmärkte? Im Januar hatte der Kapitalmarkt für das Jahr 2024 noch sechs Leitzinssenkungen der EZB auf ein Niveau von 2,50 Prozent eingepreist. Wir hielten diese Erwartungen für viel zu optimistisch und die entsprechenden Renditen an den Rentenmärkten für zu niedrig. Von diesem Überschwang ist am Kapitalmarkt wenig übriggeblieben. Die Renditen sind angestiegen, und mittlerweile preisen die Terminkurse bis Dezember 2024 nur noch zwei Zinssenkungen der EZB um jeweils 0,25 Prozent ein.

Eine derart vorsichtige Anpassung der Leitzinsen wäre sicherlich kein geldpolitischer Fehler. Angesichts der Konjunkturlage spricht für uns vieles dafür, dass die bevorstehenden Zinssenkungen in ihrer Höhe und ihrer Frequenz tatsächlich sehr moderat ausfallen werden. Trotz der nun beginnenden Leitzinssenkungen stellen wir uns daher darauf ein, dass die Anleihemärkte im Euroraum kaum zu den Renditeniveaus vor der Pandemie zurückkehren werden. Dies begrenzt zwar das Potential für rasche Kursgewinne auf festverzinsliche Wertpapiere, andererseits sollte die Anlage in Staats- und Unternehmensanleihen so auf längere Sicht einen attraktiven Zinsertrag ermöglichen.

Von Christian Kopf, Leiter Portfoliomanagement Renten bei Union Investment