Die erste Runde der französischen Parlamentswahlen ist vorbei. Die Partei der Rechtspopulistin Marine Le Pen, Rassemblement National (RN), hat wie erwartet die meisten Stimmen erhalten, aber etwas weniger als prognostiziert. Wie sich das Parlament nach dem zweiten Wahlgang am 7. Juli genau zusammensetzt, lässt sich aufgrund des Mehrheitswahlrechtes in Frankreich nach wie vor schwierig vorhersagen. Eines steht aber fest: In Frankreich haben sich die politischen Kräfteverhältnisse von der Mitte an die Ränder verschoben, und das hat Spuren an den Märkten hinterlassen.

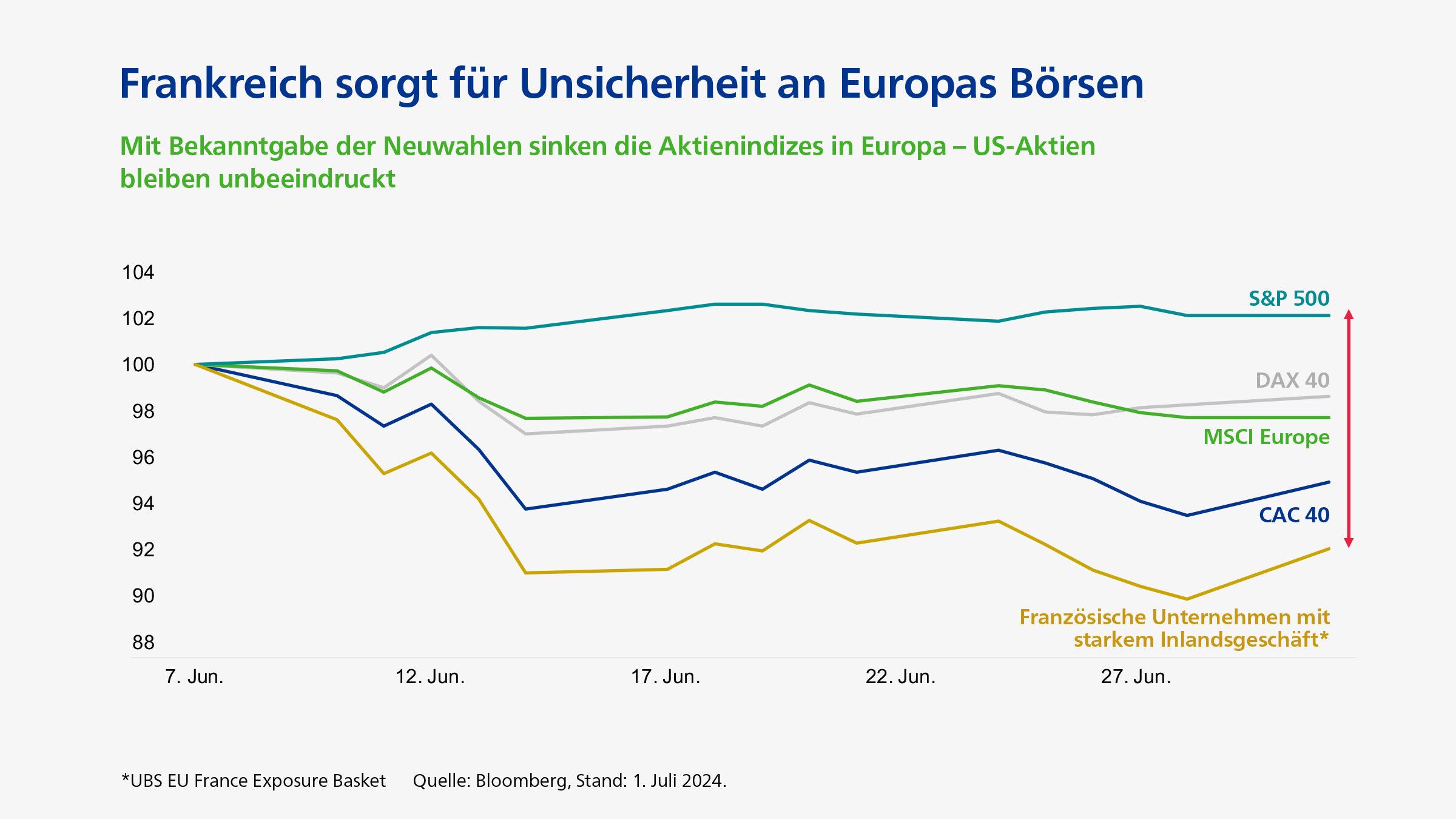

Obwohl die Finanzmärkte auf die Ergebnisse des ersten Wahlgangs mit Erleichterung reagiert haben, hält die unsichere Grundstimmung an, die Frankreichs Premier Emmanuel Macron am 9. Juni mit seiner überraschenden Ankündigung von Neuwahlen hervorgerufen hat. In den zwei Wochen nach der Verkündung haben vor allem die lokalen Aktien- und Anleihemärkte negativ reagiert. So schnitt der französische CAC40 im Vergleich zum S&P 500-Index um fast zehn Prozentpunkte schlechter ab. Eine Analyse der CAC40-Titel zeigt: Verluste haben sich vor allem auf Unternehmen mit einem hohen Umsatzanteil von mehr als 40 Prozent im heimischen Markt konzentriert (siehe Grafik). Deren Aktienkurse gaben deutlich stärker nach als die von Unternehmen mit einem geringeren Umsatzanteil in Frankreich. Im Vergleich zum MSCI Europe-Index verlor der CAC40 gut vier Prozent.

Auch der Risikoaufschlag auf französische Staatsanleihen (OAT) weitete sich im Vergleich zu deutschen Bundesanleihen (OAT-Bund-Spread) deutlich aus. Bundesanleihen waren als sicherer Hafen gesucht. Als direkte Reaktion auf den ersten Wahlgang am vergangenen Sonntag engte sich der Risikoaufschlag nun wieder etwas ein – aber wiederum nur, weil Bundesanleihen weniger gefragt waren.

Müssen sich Anleger vor dem zweiten Wahlgang in Frankreich Sorgen machen? Wenn ihre Portfolios breit und diversifiziert aufgestellt sind, wirken sich die aktuellen Turbulenzen kaum aus. Der Fall Frankreich zeigt exemplarisch, dass es sich lohnt, nicht nur auf den Heimatmarkt zu setzen, sondern auf ein global breit diversifiziertes Portfolio.

Denn das aktuelle Marktumfeld bietet nach wie vor Chancen – vor allem in den USA, aber auch in Europa selbst. Die fundamentale Ausgangslage ist gut, weil sich die globale Wachstumsschere bis zum Ende dieses Jahres weiter verengen dürfte. Das Wachstum in den USA bleibt robust. In der Eurozone erwarten wir trotz politischer Unsicherheiten eine leichte Erholung, wenngleich mit deutlich weniger Dynamik als in den USA.

„Politische Börsen schaffen Opportunitäten für Investoren“ - Tobias Schmidt,

Leiter Multi Asset bei Union Investment

In der Europäischen Union (EU) dürfte sich als Folge des Rechtsrucks in Frankreich sowie in Italien und den Niederlanden der EU-Integrationsprozess insgesamt verlangsamen. Trotz eines angespannteren Verhältnisses zwischen den einzelnen Mitgliedsstaaten und Brüssel wird es aus unserer Sicht aber zu keiner offenen Eskalation kommen. Ein Disziplinierungsmittel könnte sein, dass Staaten der Zugang zu Geldern aus dem Wiederaufbaufonds “NextGenerationEU” verwehrt wird.

Das hätte für die jeweiligen Länder einen wachstumsdämpfenden Effekt und ist ein Faktor, warum sich die französische Politik selbst im Falle einer absoluten Mehrheit des RN oder eines Linksbündnisses zumindest bis zu den Präsidentschaftswahlen im Jahr 2027 mit hoher Wahrscheinlichkeit nicht drastisch ändern dürfte. So haben RN und Linksbündnis einen Austritt Frankreichs aus der EU und damit aus der Währungsunion bereits ausgeschlossen.

Disziplinierende Wirkung der Finanzmärkte durch erhöhte Risikoaufschläge

Insgesamt ist aber die noch mehr als zuvor stockende europäische Integration für Investoren außerhalb Europas ein Grund, weniger Gelder in diese Region umzuschichten. Darum ist es gut möglich, dass sich der traditionell vorhandene Bewertungsabschlag von europäischen Vermögenswerten im internationalen Vergleich noch stärker ausdehnen wird. Umgekehrt könnten die Risikoprämien für europäische Assets als Folge der politischen Unsicherheit steigen.

Darin sehen wir jedoch auch Chancen für eine aktive Portfoliosteuerung. Denn Beispiele aus der jüngsten Vergangenheit zeigen in vergleichbaren Fällen politischer Unwägbarkeiten eine disziplinierende Wirkung der Finanzmärkte: So hatte die britische Premierministerin Liz Truss im September 2022 eine höhere Schuldenaufnahme und Steuersenkungen ohne ausreichende Gegenfinanzierung angekündigt. Als Folge stiegen die Renditen von britischen Staatsanleihen stark an. Das Pensionsfondssystem Großbritanniens drohte, in Schieflage zu geraten, und die Bank of England musste stützend eingreifen. Truss blieb nur der Rücktritt, woraufhin sich die Risikoprämien wieder einengten.

Ein weiteres Beispiel ist der Wahlsieg von Giorgia Meloni in Italien Ende 2022. Damit begann eine Phase sinkender Renditen auf italienische Staatsanleihen, weil die Rechtsaußen-Politikerin zur Überraschung der Märkte einen relativ wirtschaftsfreundlichen und gegenüber der EU kooperativen Kurs einschlug und eine maßvolle Haushaltspolitik verfolgte. Brüssel trägt deshalb den von ihr gewünschten, langsameren Abbau des italienischen Fiskaldefizits wohlwollend mit, obwohl die EU-Kommission nun ein Defizitverfahren gegen Italien eröffnet hat, ebenso wie gegen Frankreich.

Kein Übergreifen auf andere europäische Märkte

Das aktuelle Haushaltsdefizit in Frankreich liegt bei rund fünf Prozent, die Schuldenquote bei über 110 Prozent des Bruttoinlandsproduktes. Sollte Frankreich die aus dem Defizitverfahren resultierenden Vorgaben der EU zum Abbau der Schulden nicht erfüllen, könnte als Folge der Zugang zum Transmission Protection Instrument (TPI) der Europäischen Zentralbank (EZB) verwehrt werden – das gilt auch für andere Staaten mit hohem Defizit. Mit dem TPI kann die EZB durch den Kauf von Staatsanleihen einen unkontrollierten Renditeanstieg auf dem Anleihemarkt verhindern.

Dabei sollte nicht vergessen werden, dass Frankreichs Schuldenproblem nicht neu ist und zwei der drei wichtigsten Ratingagenturen die Kreditwürdigkeit des Landes bereits herabgestuft haben. Dennoch dürfte eine absehbare Erhöhung der Schuldenquote und die Aussicht auf eine womöglich wenig handlungsfähige Regierung zu einer Lähmung Frankreichs führen. Daher dürften sich die erhöhten Risikoaufschläge für französische Staatsanleihen auch nicht wieder so schnell zurückbilden. Wir rechnen aber nicht damit, dass andere europäische Märkte im selben Ausmaß in Mitleidenschaft gezogen werden.

Das hat auch die Marktentwicklung im Vorfeld des ersten Wahlgangs in Frankreich bestätigt – die Aufregung legte sich schnell. Die Marktteilnehmer haben die Entwicklung primär als französisches Problem eingestuft. Das heißt, dass sich das Risiko durch Frankreichs politische Situation durch eine gute Diversifikation der Anlagen abschwächen lässt.

Gleichzeitig schaffen politische Börsen Opportunitäten für Investoren. Sie können mit einem aktiv gemanagten Multi-Asset-Portfolio solche Phasen nutzen. So bieten aktuelle Rücksetzer bei den Aktienkursen solider Unternehmen mit profitablen Geschäftsmodellen und positivem Ausblick Renditechancen für Anleger.

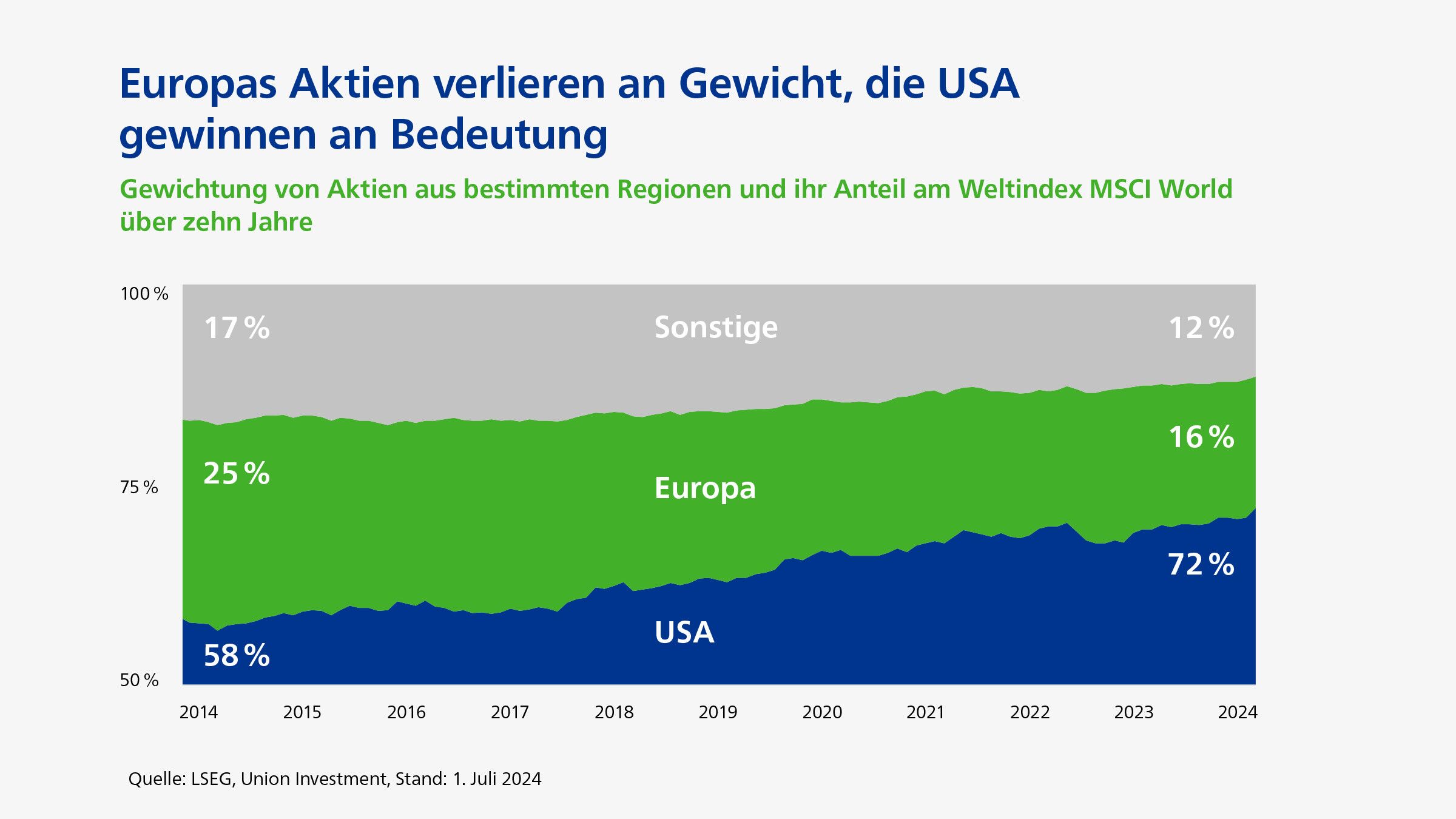

Diversifizierte Portfolios können aktuelle Turbulenzen verkraften. Dennoch dürften es europäische Anlagen im globalen Vergleich derzeit schwer haben. Daher sollten europäische Aktien innerhalb eines Multi-Asset-Portfolios niedriger gewichtet sein als US-Aktien. Trotzdem ist eine Streuung über beide Regionen empfehlenswert. Denn in den letzten zehn Jahren haben sich die Gewichtungen bereits deutlich zugunsten US-amerikanischer Aktien verschoben. So ist etwa der aktuelle Boom von Anwendungen Künstlicher Intelligenz für rund 60 Prozent der Performance des S&P 500-Index verantwortlich. Diese Outperformance dürfte nicht endlos anhalten, was eine breitere Aufstellung ratsam erscheinen lässt. Zudem kann die US-Präsidentschaftswahl je nach Ausgang große Auswirkungen auf die Weltwirtschaft und die Finanzmärkte haben, was ebenfalls für eine breite Diversifikation spricht.

Auf dem Anleihemarkt sehen wir weiterhin interessante Renditen bei europäischen Investment-Grade-Unternehmensanleihen, gerade im Vergleich zu ihren US-Pendants. Und Rohstoffe eignen sich angesichts langfristiger struktureller Trends wie der grünen Transformation der Weltwirtschaft nach wie vor als zusätzliches Instrument zur Diversifikation.

Unter dem Strich heißt das: Die Geschehnisse in Frankreich und die Implikationen für Europa dürften für die europäischen Märkte bei weitem nicht so dramatisch sein wie vielfach befürchtet. Mit einem breit aufgestellten Multi-Asset-Portfolio sollten Anleger gegen mögliche Verwerfungen gewappnet sein.

Von Tobias Schmidt, Leiter Multi Asset bei Union Investment