Am 5. November blickt die Welt gespannt in die USA. Dann wird sich entscheiden, ob dort der 47. Präsident oder die 1. Präsidentin ins Weiße Haus einziehen darf. Die Wahl kann erhebliche Auswirkungen auf Wirtschaft und Kapitalmärkte haben und damit auch auf die Portfolioausrichtung.

Eins scheint klar: Das Rennen ums Weiße Haus dürfte äußerst knapp werden. Derzeit sieht es für die Präsidentschaftskandidatin der Demokratischen Partei, Kamala Harris, gut aus. Sie liegt in allen Schlüsselstaaten knapp vor oder gleichauf mit ihrem republikanischen Gegner Ex-Präsident Donald Trump. Aber bis zur Wahl im November kann noch viel passieren, und das US-Wahlsystem weist Eigenheiten auf, die die Prognosen deutlich erschweren. Schließlich, das haben vergangene Wahlen wiederholt gezeigt, reicht es nicht, die Mehrheit der Stimmen zu gewinnen, sondern man muss die Mehrheit der sogenannten Wahlleute aus den 50 Bundesstaaten sichern. Die Chance von Harris ist, dass eine stabile Mehrheit der Amerikaner gegen Trump ist. Wenn sie es schafft, diese Mehrheit an die Wahlurne zu bringen, wird sie gewinnen.

Mit der ersten Präsidentin der US-Geschichte dürften die Folgen für Wirtschaft und Kapitalmärkte zumindest gut kalkulierbar sein. In weiten Teilen dürfte Harris den wirtschaftspolitischen Kurs ihres Vorgängers weiterverfolgen. Das bedeutet unter anderem, dass die umfangreichen Investitionsprogramme wie etwa der Inflation Reduction Act von Joe Biden fortgesetzt werden. Außerdem will die Demokratin einen Fokus auf die Schaffung bezahlbaren Wohnraums legen. Das sollte Impulse für die US-Immobilienwirtschaft geben. Wie Harris ihre Vorhaben umsetzen kann, hängt allerdings auch von den Mehrheitsverhältnissen im Kongress ab. Neben dem Präsidentschaftsamt stehen am 5. November nämlich auch 34 der 100 Senatssitze sowie alle 435 Abgeordneten im Repräsentantenhaus zur Wahl. Momentan haben die Demokraten im Senat und die Republikaner im Repräsentantenhaus knappe Mehrheiten. Auch hier sind Verschiebungen denkbar, die entweder die Durchsetzung der Regierungsvorhaben erleichtern oder erschweren können.

Wirtschaftspolitischer Fokus liegt auf Steuer-, Handels- und Einwanderungspolitik

Unter einer zweiten Präsidentschaft von Trump könnte es hingegen unruhig werden. Denn sie dürfte noch unberechenbarer werden als die erste Amtszeit von 2016 bis 2020. Damals war Trump noch von moderaten Kräften umgeben, die versucht hatten, größere Fehltritte zu verhindern. Dieses Mal besteht Trumps Umfeld fast ausschließlich aus Menschen, die ihn unkritisch unterstützen. Um die wirtschaftspolitischen Folgen der Wahl prognostizieren zu können, sind die drei Bereiche Steuer-, Handels- und Einwanderungspolitik entscheidend. Fangen wir mit letzterem an: Trump will versuchen, die Grenzen dichtzumachen und illegale Einwanderer in großem Stil abzuschieben. Das hätte immense Auswirkungen auf den Arbeitsmarkt und das Kapitalmarktumfeld. Vor allem die Bauwirtschaft, die Landwirtschaft und der Dienstleistungssektor etwa im Bereich Gastronomie dürften vor erhebliche Probleme gestellt werden.

Harris bleibt der Linie ihres Vorgängers treu

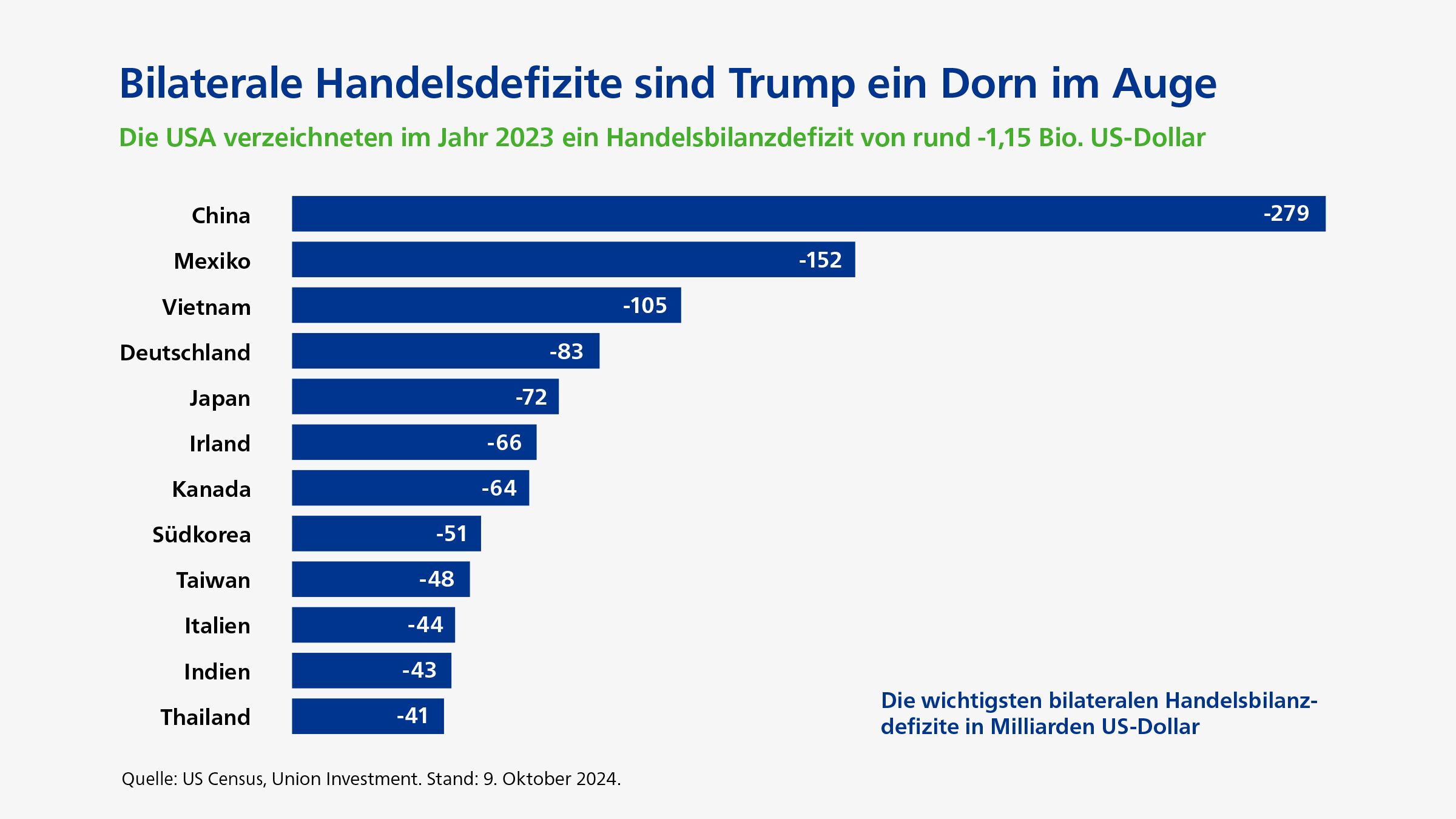

Mit Blick auf die Zölle dürfte Kamala Harris der Linie ihres Vorgängers weitgehend folgen und zudem weitere Zölle gegen China in selektiven, strategisch wichtigen Bereichen einführen. Trumps Pläne hingegen würden eine harte Abkopplung von China bedeuten. Die bilateralen Handelsdefizite sind ihm ein Dorn im Auge. So plant er Zölle von 60 Prozent auf chinesische Importe. Hinzu kommt das mögliche Verbot der Einfuhr von essenziellen Gütern wie etwa pharmazeutischen oder elektronischen Produkten.

Darüber hinaus sind unter Trump Zölle von zehn Prozent auf Importe auch aus anderen Ländern geplant. Diese können bei bestimmten Nationen, die aus Sicht der USA ihre Währung manipulieren, durchaus höher ausfallen. Das dritte Prinzip ist die Reziprozität. Das heißt: Trump will die Zölle in beiden Richtungen angeglichen wissen. Europäische Autoimporte werden in den USA oft als Beispiel für eine unfaire und ungleiche Behandlung genannt. US-Exporte werden in Europa mit einem Zoll von zehn Prozent belegt, während der US-Zoll auf europäische Importe nur bei 2,5 Prozent liegt. Trump will das ändern. Alles in allem wäre das eine deutliche Verschärfung des Status quo.

Trump nutzt Importzölle als Drohkulisse

Erschwerend kommt hinzu: Trump nutzt Zölle in aller Regel zunächst als Drohkulisse, um Druck aufzubauen und die Verhandlungspartner zum Einlenken zu bringen. Das konnte man bereits in seiner ersten Amtszeit beobachten. Der Schritt war jedoch nur mäßig erfolgreich. Sollten die Zölle allerdings kommen, wird das unter anderem immensen Einfluss auf die Preise etwa im Segment der Unterhaltungselektronik haben, das bislang von höheren Zöllen noch nicht unmittelbar betroffen war. Mit Blick auf die Verbraucher wirkt so ein Zoll wie eine höhere Umsatzsteuer und bedeutet eine Preissteigerung, die vor allem Haushalte mit niedrigen oder mittleren Einkommen belastet. Kritisch wird es auch für Unternehmen, die entweder viel in China produzieren oder weite Teile ihres Umsatzes dort erwirtschaften. Letztere hätten mit Vergeltungsmaßnahmen seitens Chinas zu rechnen.

Bei der Steuerpolitik sind die Unterschiede ebenfalls greifbar. Die Pläne von Kamala Harris sehen unter anderem die Entlastung der unteren und mittleren Einkommensschichten vor, in Verbindung mit höheren Steuern für Spitzenverdiener und Unternehmen. Auch Aktienrückkäufe sollen stärker besteuert werden. Trump geht einen anderen Weg: Er will die Unternehmenssteuern senken und die Entlastungen für Top-Verdiener und Vermögende verlängern. Beide Pläne hätten negative Auswirkungen auf das US-Fiskaldefizit, die bei Trump aber bedeutend drastischer wären.

Unmittelbare Folgen für die Kapitalmärkte

Welche Folgen hätten die jeweiligen Maßnahmen für die Kapitalmärkte? Mit Kamala Harris als Präsidentin dürften die Favoritenwechsel am Aktienmarkt eher unauffälliger Natur sein. Vorteile könnten beispielsweise Versorger und Industriewerte haben, die von den fortgesetzten Infrastrukturinvestitionen profitieren würden. Möglich wären allerdings kurzfristige kleine Rücksetzer, weil Harris die Steuersenkungen für Unternehmen, die noch aus Trumps Zeit im Weißen Haus stammen, nicht verlängern würde. Längerfristig dürften die Märkte allerdings durch das stärkere Wirtschaftswachstum unter Harris profitieren – wenn sie die erforderliche Mehrheit im Kongress bekommt.

„Längerfristig dürften die Märkte durch das stärkere Wirtschaftswachstum unter Harris profitieren.“ - Sandra Ebner

Bei Trump würde es sich wohl andersherum verhalten. Kurzfristig könnten die Märkte steigen, weil sie sich von Trump anhaltend niedrige Unternehmenssteuern und eine weitere Deregulierung versprechen. Längerfristig droht aber ein böses Erwachen. Denn unter Trump erwarten wir schwindendes Wirtschaftswachstum bei höherer Inflation und eine generell höhere Unsicherheit.

Anlagefavoriten wechseln je nach Wahlausgang

Mittel- bis langfristig dürften sich die unterschiedlichen wirtschaftspolitischen Pläne auch auf die Anleihemärkte auswirken. Unter Kamala Harris ist ein langfristig höheres Zins- und Renditeniveau zu erwarten, das vor allem vom höheren Potenzialwachstum herrührt. Die Renditestrukturkurve dürfte steiler werden, weil die Renditen aufgrund höherer Schulden und Fiskalausgaben am langen Ende der Kurve stärker ansteigen. Bei Trump dürfte sich kein diametral entgegengesetztes, sondern ein vergleichbares Bild zeigen – aber aus anderen Gründen. Hier würde das schwächere Wachstum für niedrigere Zinsen am kurzen Ende sorgen, während das lange Ende durch die höheren Defizite steigen würde.

Aber: Grundsätzlich sehen wir in beiden Fällen auch Investmentchancen, etwa bei Unternehmensanleihen und bei ausgewählten Titeln am Aktienmarkt. Die Favoriten werden je nach Wahlausgang wechseln. Bei Trump werden die Unternehmen, die von den Steuersenkungen profitieren, aber von den geplanten Abschiebungen von Arbeitskräften nicht betroffen sind, eher zu den Gewinnern gehören. Bei Harris werden zu ihnen unter anderem Infrastruktur- und Immobilienkonzerne zählen, die von ihren Vorhaben profitieren können – sofern die Demokratin dafür im US-Kongress eine Mehrheit findet.

Von Sandra Ebner, Senior Economist bei Union Investment