Die Dividendensaison im deutschen Leitindex DAX startet. Schon am 13.2. stimmen die Aktionäre auf der Hauptversammlung von Schwergewicht Siemens über wichtige Themen wie etwa Dividendenzahlungen ab. Nach und nach folgen die weiteren 39 Unternehmen des DAX40. Zeit, sich Gedanken über eine dividendenorientierte Anlagestrategie zu machen. Angesichts wieder sinkender Leitzinsen kann es für Anleger interessant sein, in Aktien mit hohen Dividendenrenditen zu investieren. Doch so attraktiv eine hohe Rendite ist, blind loszukaufen empfiehlt sich nicht. Erst sollten Anleger sich einiger Mythen über Dividendenperlen bewusst werden.

Mythos 1: Dividendentitel bieten Ertrag bei weniger Risiko

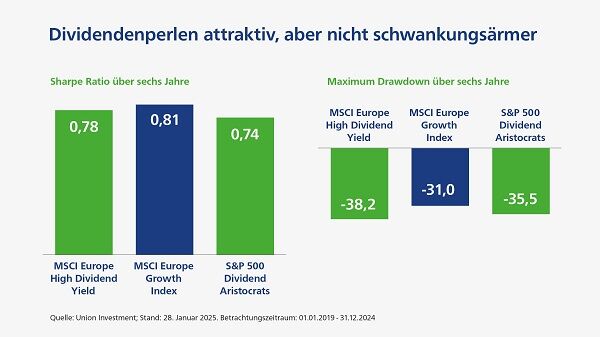

Eine verbreitete Vorstellung ist, dass Unternehmen mit hohen Ausschüttungen oft reife und wenig zyklische Geschäftsmodelle haben. Damit verbunden ist die Erwartung, eine Dividendenstrategie sei weniger schwankungsanfällig als etwa die Anlage in Wachstumstitel. Dem ist nicht so. Das Chance-Risiko-Profil einer Dividendenstrategie ist verglichen mit Wachstumsaktien nicht vorteilhafter. Das zeigt die so genannte Sharpe Ratio. Diese Kennzahl misst, wie stark ein Anleger für das Eingehen von Risiken belohnt wird. Je höher sie ist, desto eher werden eingegangene Risiken „belohnt“. In den letzten sechs Jahren lag die Sharpe Ratio des MSCI Europe High Dividend Yield-Index etwas unter 0,8, während sie für den MSCI Europe Growth Index etwas darüber lag. Auch über einen längeren Zeitraum ab 2007 – also noch vor der Finanzkrise 2008/09 – liegt Growth leicht vorn. Das gleiche Ergebnis zeigt sich bei einem Blick auf US-Werte.

Umgekehrt stehen aber Dividendenperlen den Wachstumsaktien in nichts nach, was das Risiko von Kursrückschlägen betrifft. Das lässt sich gut am sogenannten Maximum Drawdown ablesen, der zeigt, wie hoch der maximale Kursverlust innerhalb eines bestimmten Zeitraums war. Der Vergleich belegt, dass Dividendenperlen höhere Kursverluste als Wachstumsaktien erleiden können. Das überrascht, sind doch Wachstumsaktien grundsätzlich höheren Bewertungsrisiken etwa aufgrund von Zinsveränderungen ausgesetzt. Der Grund ist, dass ein Großteil ihrer Gewinne erst weit in der Zukunft erwirtschaftet wird. Das ist bei den Dividendenaristokraten nicht der Fall. Für den Anleger heißt das: Wer auf regelmäßige Ausschüttungen setzt, muss womöglich ein etwas weniger vorteilhaftes Chance-Risiko-Profil in Kauf nehmen. Zumindest zeigt dies der Blick in den Rückspiegel.

Mythos 2: Unternehmen mit hoher Dividende sind ertragsstark

Nicht alle Unternehmen mit hohen Ausschüttungen sind ertragsstark. Denn eine hohe Dividendenrendite kann die Folge starker Kursverluste durch eine Verschlechterung der Ertragslage sein. Hat das Unternehmen seine Ausschüttung noch nicht adäquat reduziert, zeigt sich optisch eine hohe Rendite. Fehlt es dauerhaft an freien Mittelzuflüssen und Ertragskraft, gerät die Dividende in Gefahr.

Vorsichtig sollten Dividendenjäger aktuell bei Automobilwerten sein, die hohe Ausschüttungen bieten, obwohl ihre Geschäftsmodelle stark unter Druck stehen.

Benjardin Gärtner

Ein warnendes Beispiel sind der Telekommunikations- und der Versorgersektor. Zwar bieten beide Branchen heute wieder interessante und vergleichsweise risikoarme Ausschüttungen. Doch als Folge langfristiger Veränderungen ihres Geschäftsumfelds haben diese Sektoren an der Börse vor bald zwei Dekaden erhebliche Kursverluste eingefahren, bis sie sich stabilisieren konnten.

Solche Ausreißer sind immer möglich. Um derartige Einbußen im Dividendenportfolio besser verkraften zu können, ist eine breite Diversifikation angezeigt.

Mythos 3: Anleiherenditen toppen Dividendenrenditen

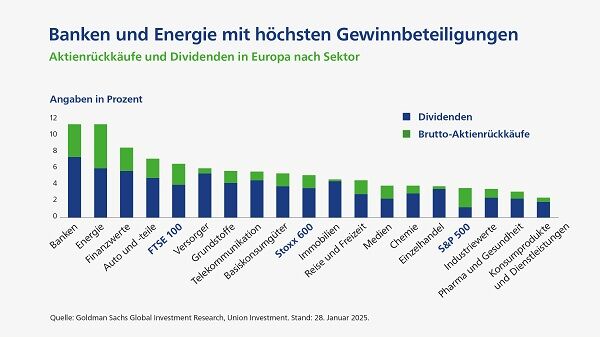

Seit der Zinswende bietet der Anleihemarkt wieder attraktive Renditen. Aber auch auf der Aktienseite sieht das Bild erfreulich aus: In Europa liefern der Bank-, Finanz- und Energiesektor derzeit attraktive Dividendenrenditen sowie Aktienrückkäufe, so dass eine Gesamtrendite aus beidem von deutlich über fünf Prozent im Rahmen des Möglichen liegt.

Das attraktive Renditepotenzial zeigt sich auch auf Indexebene, gerade in Europa, wo die Bewertungen von dividendenstarken Aktien vergleichsweise niedrig sind. Der MSCI Europe High Dividend-Index rentiert auf Basis der Schätzungen für das laufende Jahr etwa 5,2 Prozent und übertrifft damit die Rendite von rund 3,3 Prozent bei Unternehmensanleihen mit Investment Grade.

Mythos 4: Dividenden sind schnell verdientes Geld

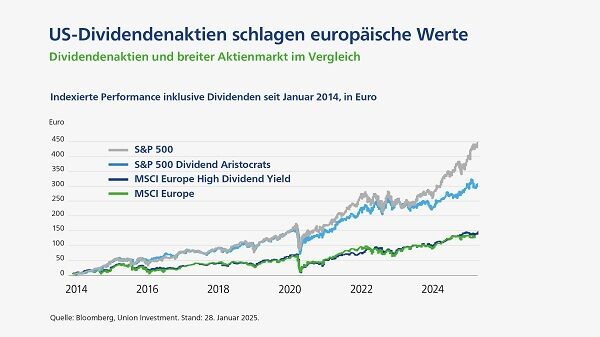

Dass Dividenden einen bedeutenden Teil der Gesamtrendite etwa im DAX-Index ausmachen, steht außer Frage – werden doch in die Kursentwicklung automatisch Dividenden einberechnet. Für dividendenstarke Papiere spielt die Ausschüttung als Komponente der Gesamtrendite eine wesentliche Rolle. Während bei Wachstumswerten die Wertsteigerung vornehmlich aus dem Kursgewinn kommt, speist sie sich bei Dividendenperlen vornehmlich aus der Gewinnbeteiligung. So fuhr der MSCI Europe High Dividend-Index in den vergangenen zehn Jahren – seit Anfang 2014 – jährlich rund 2,7 Prozent Rendite in Form von Kursgewinnen ein. Unter Einrechnung der Dividende ergibt sich aber eine Gesamtrendite von knapp acht Prozent jährlich. Das heißt: Kursfeuerwerke sind bei dividendenstarken Titeln kaum zu erwarten.

Mit Blick auf die Kursentwicklung spielt die Musik heute etwa in den Bereichen Künstliche Intelligenz und Digitalisierung – Branchen mit niedrigen Dividendenrenditen. Mit Dividendentiteln lässt sich nicht das schnelle Geld machen. Die Papiere entfalten ihre Vorteile eher über einen längeren Anlagehorizont, da der größere Performancebeitrag aus Dividenden und weniger aus Kursgewinnen kommt. Es ist Geduld gefragt.

Mythos 5: Die Sektorauswahl ist bei Aktien mit hohen Ausschüttungen zweitrangig

Wer diesen Mythos glaubt, dem könnte viel Ertrag entgehen. Wegen der längerfristigen Ausrichtung einer Dividendenstrategie ist es ratsam, die fundamentalen Entwicklungen auf Sektorebene genau im Blick zu behalten. Denn es haben sich in den vergangenen Jahren Verschiebungen zwischen dividendenstarken Sektoren ergeben.

Während Autowerte an Bedeutung verloren, bildeten sich im europäischen Bank- und Versicherungssektor attraktive Dividendenzahler heraus. Mit der Zinswende haben Bankaktien eine Renaissance erlebt und bieten dank ihrer guten Kapitalausstattung weiter attraktive und verhältnismäßig stabile Ausschüttungen.

Zudem haben große diversifizierte Erstversicherer ein höheres Bewertungsniveau verdient, weil der Markt die Qualität der Geschäftsmodelle unterschätzt. Versicherungen für Wohngebäude- oder Autos sind „Basiskonsumgüter“, die relativ konstant nachgefragt werden. Zudem hat der Sektor in den vergangenen Jahren viele externe Schocks verdaut und trotzdem Rekordgewinne erzielt, bei gleichzeitig starken Bilanzen. Viele Versicherer haben ihren Investoren zugesagt, ihre Ausschüttungsstrategie so zu gestalten, dass das aktuelle Dividendenniveau auch in schwierigeren Jahren beibehalten werden kann.

Im Gesundheitssektor richtet sich der Blick vor allem auf Unternehmen, die Innovationen auf den Markt bringen, wie etwa Abnehmpräparate oder neuartige Krebstherapien. Jedoch birgt eine Änderung der Rahmenbedingungen im wichtigsten Pharmamarkt USA Risiken für europäische Pharmaunternehmen.

Auch im Energiesektor ist das Bild nicht uneingeschränkt positiv. Er bietet hohe Ausschüttungen, steht aber durch den Wandel der Geschäftsmodelle hin zu weniger treibhausgasreichen Energieformen unter Druck. Eine sinkende Bedeutung des Cash-Flow-starken Öl- und Gasgeschäfts kann langfristig den Spielraum für Dividenden begrenzen.

Mythos 6: Dividenden steigen kontinuierlich

Selbst bilanzstarke Unternehmen können ab und zu gezwungen sein, ihre Ausschüttungen zu senken. In der Marktbreite gingen während der Finanzkrise der Jahre 2008/09 oder während der Coronakrise ab 2019 die Dividendensummen zurück.

Für die anstehende Dividendensaison auf Basis der Bilanzen des Jahres 2024 ist das Bild durchwachsen. Im DAX dürfte die Ausschüttungshöhe leicht sinken, was auch am Autosektor liegt. Auf europäischer Ebene signalisiert der Dividenden-Terminkontrakt für 2025 auf den Euro STOXX 50-Index eine stagnierende Ausschüttungssumme. Dennoch ist das Wachstum der Dividenden über die Jahre nicht gering: Der Euro STOXX 50 Dividend Point-Index spiegelt die Dividenden in Form von Indexpunkten. Von 2014 bis 2024 stieg er um etwa 46 Prozent. Hinzu kommt, dass Aktienrückkäufe in Europa seit einigen Jahren stetig zunehmen. Sie sind nur eine andere Form der Kapitalrückführung an die Aktionäre. Anders als bei der direkten Gewinnbeteiligung steigt der Anteil des Gewinns, der auf die verbliebenen Aktien verteilt wird.

Fazit

Nicht nur die Dividende zählt. Ob eine Dividendenstrategie die richtige Wahl ist, hängt vom Ziel des Anlegers ab. Dividendentitel sollten sorgfältig ausgewählt werden, um unliebsamen Überraschungen vorzubeugen. Denn das Mehr an verlässlichen Gewinnbeteiligungen in Form von Dividenden erkaufen sich Anleger mit einem geringeren Kurspotenzial.

Ihre volle Kraft entfaltet eine Dividendenstrategie daher erst über einen längeren Zeitraum. Für Dividendenjäger sind Sektoren interessant, die Aussicht auf Stabilität bringen. Dazu zählen derzeit Versicherer und Pharmakonzerne sowie günstig bewertete, werthaltige Branchen wie Banken.

von Benjardin Gärtner, Leiter Fondsmanagement Aktien und Mitglied des Union Investment Committee