Die Rohstoffmärkte haben selten so hohe Schwankungen wie in der ersten Jahreshälfte 2026 gezeigt. Mit Blick auf das zweite Halbjahr beruhigt sich die Lage in vielen Bereichen. Zentral ist die Normalisierung bei Öl, während Gold nach wie vor unter einem fundamental ungünstigen Umfeld leidet. Dafür bieten Industriemetalle wie etwa Kupfer Chancen.

Geopolitische Unsicherheit gedeiht derzeit wie Pilzsporen im Wald. Für den Rohstoffmarkt ist das eine herausfordernde Situation: Meinungen und Einschätzungen ändern sich schnell, und die Preise reagieren entsprechend volatil. Das erste Halbjahr 2026 hat eindrücklich gezeigt, wie Unsicherheit die Rohstoffpreise beeinflusst – nicht zuletzt wegen des Iran-Kriegs. So verdoppelte sich zeitweise der Preis für ein Fass Brent-Öl, aber auch Silber und verflüssigtes Erdgas (LNG) schwankten stark. Gold hingegen stieg im Januar für kurze Zeit um ein Viertel auf ein Rekordhoch, notiert aktuell aber wieder unter Vorjahresniveau. Kupfer zeigte weniger Schwankungen und ist so teuer wie noch nie.

Aktuell mehren sich die Anzeichen für eine Entspannung, die die Märkte im zweiten Halbjahr beruhigen und eine neue Phase einleiten könnte. Im Fokus steht dabei der Ölmarkt. Ein „Memorandum of Understanding“ zwischen den USA und dem Iran sieht vor, die wichtige Straße von Hormus für Öl- und Gaslieferungen schnell und vollständig zu öffnen. Die bisher sehr starke negative Korrelation zwischen den Rohstoffsektoren, vor allem zwischen Öl und Gold, dürfte an Bedeutung verlieren. Wie sehen vor diesem Hintergrund die Prognosen für die verschiedenen Rohstoffbereiche aus?

Ölmarkt preist nach Iran-Deal bereits Normalisierung ein

Während der Hochphase des Iran-Konflikts war der Ölmarkt Dreh- und Angelpunkt der Kapitalmarktbewegungen: Inflationserwartungen und Zinsrenditen stiegen, wenn der Ölpreis kletterte. Direkt nach Kriegsbeginn Ende Februar schoss der Brent-Preis von etwa 78 US-Dollar auf bis zu 118 US-Dollar pro Fass, aktuell ist er fast wieder auf das Vorkriegsniveau gesunken. Denn der Ölmarkt hat die Öffnung der Straße von Hormus bereits eingepreist. Das zeigt: Angebotsschocks sind selten so nachhaltig wie Nachfrageschocks.

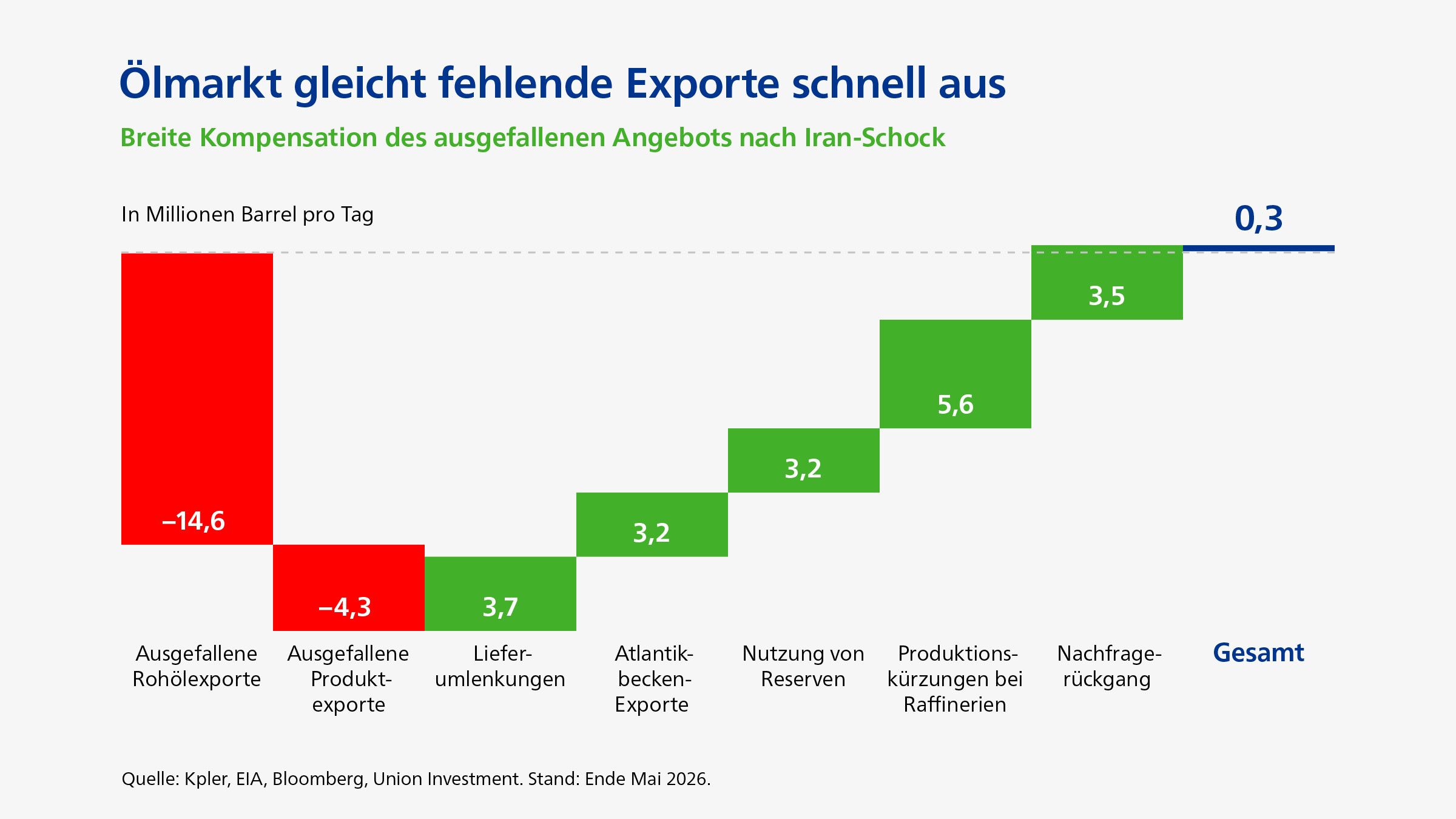

Durch den Iran-Konflikt fielen Tankschiffkapazitäten weg, wodurch Ölförderungen gedrosselt werden mussten. Zudem wurden Produktions- und Verladeanlagen beschädigt. Insgesamt fehlten dadurch pro Tag fast 15 Millionen Barrel Produktion. Doch der Ölmarkt kompensierte den Einbruch nahezu (siehe Grafik). Teilweise wurden die Exportausfälle durch andere Lieferungen am Weltmarkt ausgeglichen, doch diese Maßnahmen sind nur temporär. Zudem zapften die USA ihre kommerziellen und strategischen Reserven an, um mehr Öl exportieren zu können. US-Ölförderer haben aber trotz höherer Preise bisher ihre Produktionskapazitäten nicht ausgeweitet. Das bedeutet: Eine Auffüllung der Reserven würde mit sinkenden Exportmengen einhergehen. China wiederum als wichtiger Ölabnehmer reagierte auf den Iran-Konflikt mit geringeren Importen und der Drosselung eigener Raffineriekapazitäten.

Wachstumsdynamik bestimmt künftige Preisentwicklung bei Öl

Der Ölpreis hängt im zweiten Halbjahr maßgeblich davon ab, wie schnell die Produktion im Nahen Osten auf Vorkriegsniveau steigt. Realistisch gehen wir davon aus, dass bis Dezember fast alle früheren Kapazitäten wieder genutzt werden können. Außerdem dürften nach dem Austritt der Vereinigten Arabischen Emirate aus dem Ölkartell OPEC bei beiden Akteuren der Wille groß sein, die Produktion schnell zu erhöhen und mehr Öl auf den Weltmarkt zu bringen.

Der zweite wichtige Faktor ist die Dynamik des Wirtschaftswachstums. Unsere Ökonomen erwarten, dass das Wachstum mit sinkenden Ölpreisen wieder anzieht, nachdem es durch den Iran-Konflikt gebremst wurde. Ein höheres Wachstum bedeutet aber auch eine steigende Ölnachfrage. Bleiben temporäre Verbrauchseinschränkungen dagegen bestehen, könnten sie das Wachstum früher oder später bremsen. In unserem Basisszenario rechnen wir mit einem Wiederanspringen der Ölnachfrage. Das bedeutet: Der Markt ist beim Ölpreis aktuell womöglich zu sorglos, denn bei einer Rückkehr zu früheren Nachfragestufen könnte die Lücke zwischen Angebot und Nachfrage noch einige Monate bestehen bleiben. Aufwärtsdruck auf den Preis würde entstehen.

„Der Markt ist beim Ölpreis aktuell zu sorglos, sollte die Nachfrage wieder anspringen.“

Anders gesagt: Auf dem aktuellen Preisniveau wäre eine weitere Abschwächung der Wirtschaft nötig, damit von der Nachfrageseite kein neuer Preisdruck entsteht. Dennoch erwarten wir keinen starken Preisanstieg bei Öl, vorausgesetzt es kommt zu keiner neuen geopolitischen Eskalation.

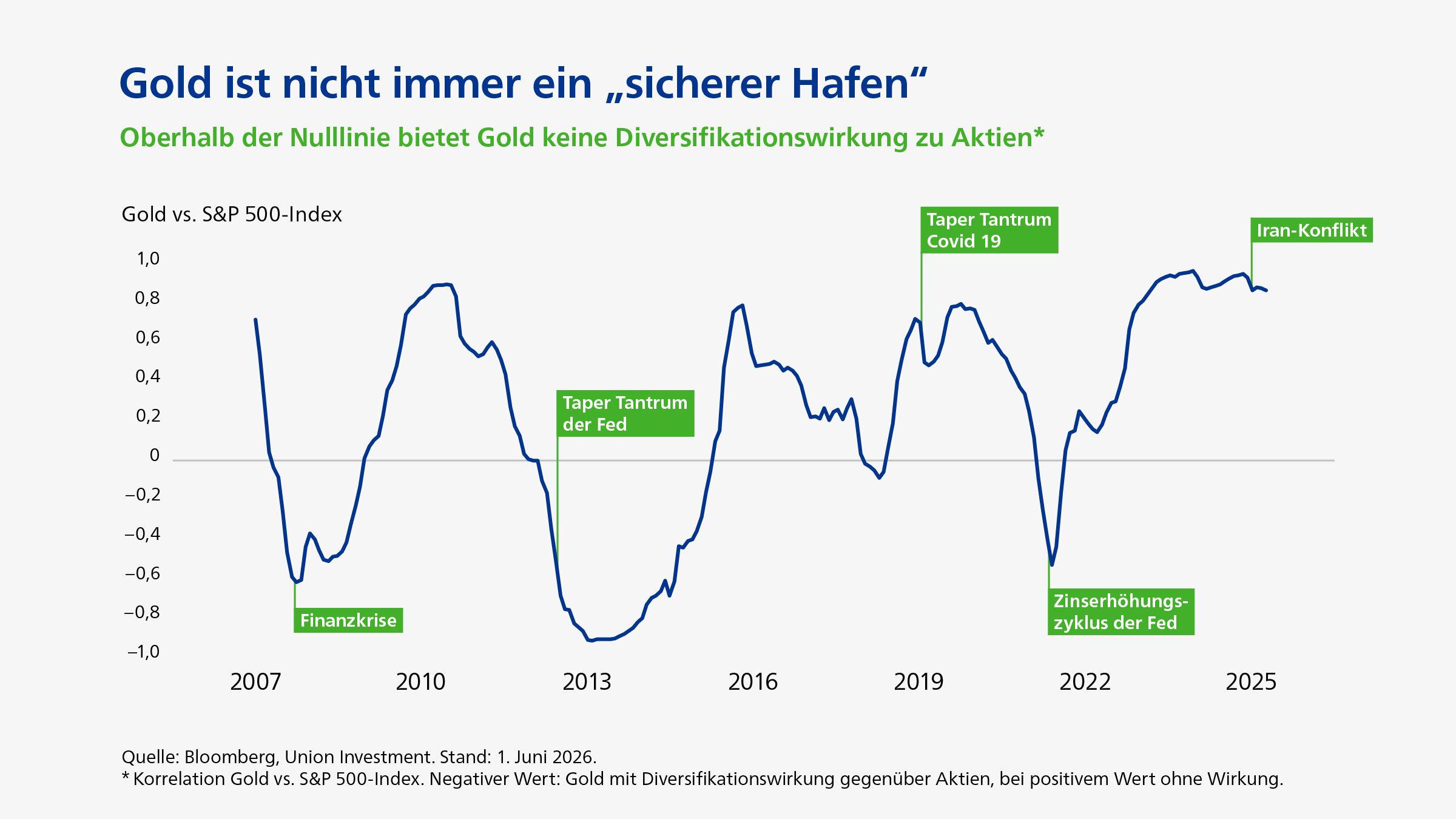

Gold dient kaum als „sicherer Hafen“

Für Gold sehen wir wenig Aufwärtspotenzial. Der Goldpreis hing zuletzt stark von den Zinsen ab: Fielen die Zinsrenditen, stieg Gold – stiegen sie, fiel der Goldpreis. Während des Iran-Konflikts erfüllte Gold daher seine Funktion als sicherer Hafen nicht, da die Zinsen per Saldo anstiegen. Zusätzlich belastend: Zentralbanken reduzierten ihre Goldkäufe. Länder wie die Türkei und Russland verringerten sogar ihre Bestände. Höhere Einfuhrzölle in Indien drücken außerdem die physische Nachfrage.

Kurzfristig spricht aus fundamentaler Sicht wenig für Gold. Auch vergleichsweise niedrige Produktionskosten und die Geldmengenentwicklung deuten nicht auf steigende Preise hin. Selbst bei einer erneuten Verschärfung der geopolitischen Spannungen dürfte sich Gold eher als Risikoanlage denn als risikoloser Vermögenswert verhalten.

Helfen könnte aber der neue US-Notenbankpräsident Kevin Warsh. Er ist ein Verfechter von Zinssenkungen. Dies würde das Investoreninteresse nach Gold wieder beflügeln. Zugleich erklärten auch viele Notenbanken in einer Umfrage des World Gold Council, ihre strategischen Ankäufe des Edelmetalls fortsetzen zu wollen. Im Ergebnis bleibt somit eine Goldposition eine strukturierte Beimischung im diversifizierten Rohstoff- und Multi-Asset-Portfolio, da sie die Gesamtperformance stabilisiert. Bei den industrienahen Edelmetallen wie Silber, Platin und Palladium ist das Bild gemischt: Die Preisaussichten bleiben erstmal verhalten, weil hohe Preise die physische Nachfrage dämpfen.

Kupfer vor deutlichem Angebotsdefizit

Größeres Potenzial eröffnen klassische Industriemetalle, allen voran Kupfer. Selbst bei schneller Öffnung der Straße von Hormus bleiben die Preise für Schwefelsäure erhöht, ein wichtiges Produktionsmittel für Kupfer und Nickel. Etwa die Hälfte des globalen Schwefelangebots stammt aus der Golfregion, was die Minenproduktion gefährdet, falls keine rasche Entspannung eintritt. Zudem verschärfen langfristige Angebotsausfälle die Lage, etwa durch Naturkatastrophen. Wir erwarten daher ein deutliches Angebotsdefizit.

Der Ölpreisschock forciert auch den Trend zur Elektrifizierung der Mobilität und das Bedürfnis vieler Länder, unabhängiger von fossilen Energieträgern zu werden. Bestes Beispiel hierfür ist China: Die Ausgaben zum Ausbau von Infrastruktur erreichen auch 2026 neue Höchststände und das Ladevolumen von Elektrofahrzeugen lag im Mai rund 55 Prozent über dem Vorjahr. Von diesem Megatrend profitiert die Nachfrage bei Industriemetallen.

Von Thomas Benedix, Senior Investmentstratege bei Union Investment