Die Hälfte des Jahres 2019 ist vorüber. Dennoch gibt es trotz zahlreicher neuer politischer und geopolitischer Entwicklungen keinen Anlass, die Gesamteinschätzung der Märkte zu überdenken, die wir am Ende des ersten Quartals abgegeben hatten. Die „Augmented Reality“, der Titel unserer Note vom März, bezog sich auf die Realität des weltweit schwachen Konjunkturzyklus. Die Geldpolitik verlieh ihm, im Gegensatz zu 2018, mit einer offenen Stützung der Wirtschaft und der Märkte Auftrieb. Seitdem steuert die unendliche Geschichte der Handelsgespräche (siehe unsere Note vom Juni, „Trump oder Merkantilismus 3.0“) nur eine gute Dosis Pfeffer zu einem insgesamt relativ gnädigen Umfeld für die Aktienmärkte bei (siehe unsere Note vom April, „Gleichgewicht der Kräfte“).

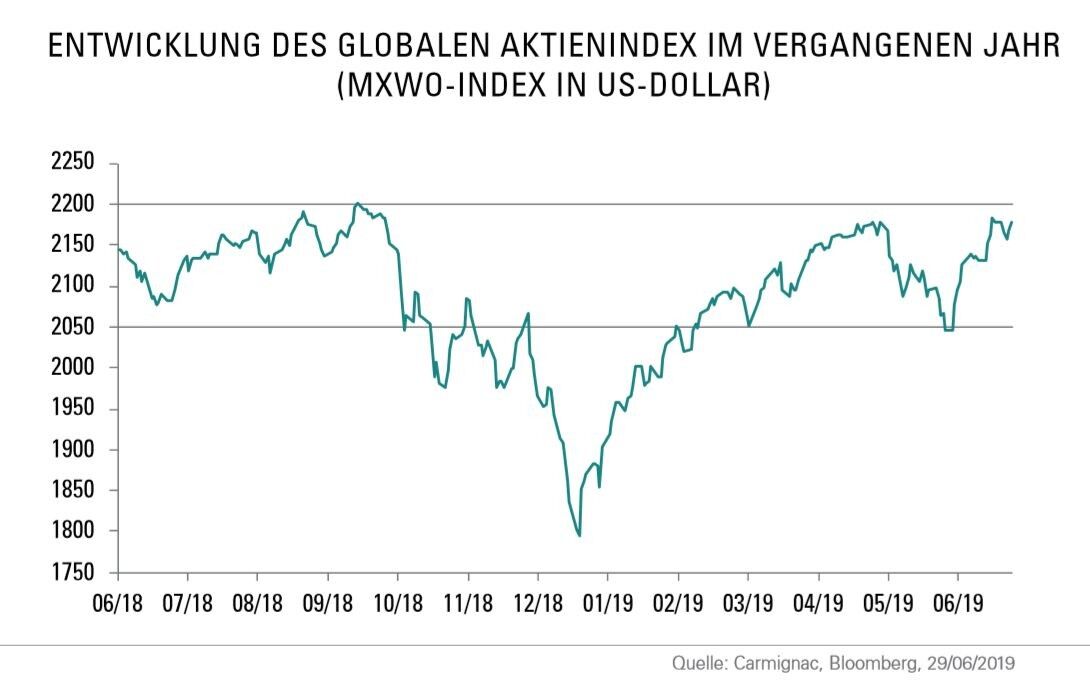

Die Performance der Indizes ist im zweiten Quartal somit relativ positiv. Keiner der großen Aktienmärkte, nicht einmal der US-Markt, entfernte sich um mehr als 4 Prozent gegenüber den Ende März vorherrschenden Niveaus. Die sich weiter beschleunigende Talfahrt der Anleiherenditen stützte den Wert der Aktien, dem die erneut zunehmenden Unsicherheiten schadeten. In dieser Endphase des Konjunkturzyklus ist es sinnvoll, eine disziplinierte Marktanalyse aufrechtzuerhalten, um Marktrauschen und wirklich wichtige Ereignisse auseinanderzuhalten.

Die Routine der neuen Entwicklungen in der Soap des Jahres

Die chinesisch-amerikanischen Gespräche anlässlich des G20-Gipfels Ende Juni endeten, wie erwartet, mit der wiederholten Stellungnahme, dass weder China noch die USA die Welt in eine tiefe Rezession stürzen wollen. Das Wechselspiel von eisigen und warmen Worten, wobei in Osaka diesmal ein eher milder Wind wehte, wird sich somit in den kommenden Monaten fortsetzen. Die strategischen Rivalitäten, die Wahlen in den Vereinigten Staaten und die allgemeine wirtschaftliche Abkühlung werden kurzfristig für eine gewisse Vorsicht der beiden Hauptdarsteller bei ihrer Konfrontation sorgen.

Während dieser Zeit tritt das Wachstum auf der Stelle

Tatsächlich bleibt der wirtschaftliche Hintergrund mittelprächtig. Vor allem die industrielle Aktivität ist weiterhin im Keller, während sich die Dienstleistungsaktivitäten, die traditionell weniger zyklisch sind, noch gut zu halten scheinen. Dies ist in China der Fall. Dort bestätigten die Einkaufsmanagerindizes für das verarbeitende Gewerbe mit 49,4 den Abwärtstrend für Juni. Sie wurden im Anschluss an den G20-Gipfel veröffentlicht. Und momentan scheint Peking nicht entschlossen, erneut einzugreifen, um die Dynamik anzukurbeln. In den Vereinigten Staaten ist das Wachstumstempo der Investitionen außerhalb des Wohnungsbaus weiter rückläufig und leidet unter den Handelsunsicherheiten. In Europa scheinen die Indizes für die Dienstleistungen auf eine gewisse Erholung hinzudeuten, wie z. B. der Index Markit Services PMI für Frankreich, der im Juni von 51,6 auf 53 stieg. Doch die Rezession im verarbeitenden Gewerbe zeigt nur zaghafte Anzeichen einer Stabilisierung, insbesondere in Deutschland (Markit-Index für das verarbeitende Gewerbe im Juni bei 45, gegenüber 44,3 im Mai). Paradoxerweise kommt dieses auf den ersten Blick wenig verlockende Umfeld den Märkten auf kurze Sicht zugute. Das Szenario eines schwachen, aber einigermaßen stabilisierten Wachstums birgt das unmittelbare Risiko eskalierender Handelsfeindseligkeiten zwischen China und den USA. Gleichzeitig sorgt es dafür, dass die Zentralbanken eine für die Märkte entgegenkommende Haltung einnehmen. Dies geschieht ohne Panik zu verbreiten.

Auf dem Weg zu einer Kursänderung bezüglich der Macht der Zentralbanken?

Es wäre sehr gewagt, heute schon zu schätzen, was wie stark für eine schwächere Wirtschaft verantworlich sein wird: 1) die absichtliche Abkühlung durch China seit 2018; 2) die Auswirkungen des chinesisch-amerikanischen Handelskriegs auf die Dynamik der Industrieinvestitionen; oder 3) die unangebrachte Drosselung der Geldpolitik im vergangenen Jahr. Diese Gemengelage wirft vor allem eine Frage auf: Wird die Rückkehr zur monetären Lockerung, zu der sich die Zentralbanken anschicken, ausreichen, um alle genannten Faktoren zu neutralisieren? Insbesondere wenn die chinesische Wirtschaft unter Druck bleibt?

Kurzfristig ist das erstmal unerheblich. Wahrscheinlich geben sich die Märkte - in einem kurzfristig beruhigten wirtschaftlichen und politischen Umfeld - mit der wiedergefundenen Entschlossenheit der Zentralbanken zufrieden.

Mittelfristig steht viel auf dem Spiel: Letztlich werden wir uns mit der „nicht konventionellen“ Geldpolitik auseinandersetzen. Was ist insbesondere in der Eurozone von einem neuen Programm zum Ankauf von Vermögenswerten oder von einer Senkung der Leitzinsen zu erwarten? Vor allem, wenn man bedenkt, dass in Frankreich die Zinsen für bis zu 10-jährige Anleihen bereits negativ sind und man in Spanien für dieselbe Laufzeit gerade einmal 0,2 Prozent zahlt? Folglich wird, in Europa wie auch in den Vereinigten Staaten, trotz bereits hoher Schuldenstände allmählich die Notwendigkeit eines verstärkten Rückgriffs auf die Haushaltspolitik Zustimmung finden. Das muss dann in Übereinstimmung mit den Zentralbankmaßnahmen geschehen. Unter dem Blickwinkel dieses politischen Konsenses erklärt bzw. rechtfertigt sich vielleicht auch die Ernennung von Zentralbankchefs, die eher eine juristische Ausbildung und erwiesenermaßen politische Intelligenz besitzen als geldpolitische Fachexpertise. Es stellt sich dennoch dir Frage, was diese wichtige Kursänderung zu gegebener Zeit für die Zins- und die Aktienmärkte bedeuten könnte, die seit zehn Jahren nichts als finanzielle Repression und Haushaltszwänge kennen.

Derzeit beruht die Anlagestrategie, die in diesem Stadium des Zyklus weiterhin gerechtfertigt ist, auf drei Pfeilern: zunächst einem Kernportfolio überwiegend aus Growth-Aktien. Die entscheidende Aufgabe besteht in der Titelauswahl, da das Marktsegment teuer geworden ist. Zweitens braucht es Agilität, um Gewinne aus zwischenzeitlichen Marktbewegungen zu schöpfen. Solche Perioden sind typisch für Übergangsphasen und dürften durch die Haltung der öffentlichen Hand vor dem Hintergrund innenpolitischer Agenden zunehmen. Derivative Optionsprodukte geringfügig und sehr diszipliniert einzusetzen ermöglicht es, durch dieses sukzessive Aufflammen von Hoffnungen und Enttäuschungen nicht hin- und hergerissen zu werden. Der dritte Pfeiler sind schließlich die Anleihen. Anleger müssen sich auf der Zinsstrukturkurve positionieren. So lässt sich die wiedergefundene Prognosesicherheit aufgrund der durch die Zentralbanken wiederaufgenommenen monetären Lockerung ausnutzen. Wichtig ist, irrationalen, negativen Renditen zu misstrauen und sich auf die Staats- oder Unternehmensanleihen der Industrie- und Schwellenländer zu konzentrieren, die einen ausreichenden Risiko-Ausgleich bieten.

Didier Saint-Georges, Managing Director, Carmignac

Weitere beliebte Meldungen: