„Wir bevorzugen festverzinsliche Anlagen, die Asymmetrie bieten.“

In den vergangenen zwei Jahren sind die Renditen festverzinslicher Anlagen um ein Vielfaches gestiegen. Die Renditen von Kern-Staatsanleihen haben das negative Terrain verlassen, die von Schwellenländeranleihen haben sich von 4,5% auf beinahe 9% verdoppelt und jene europäischer High-Yield-Indizes von 2,3% auf über 7% verdreifacht. Auf diesen hohen Niveaus haben sich die Renditen nun stabilisiert.

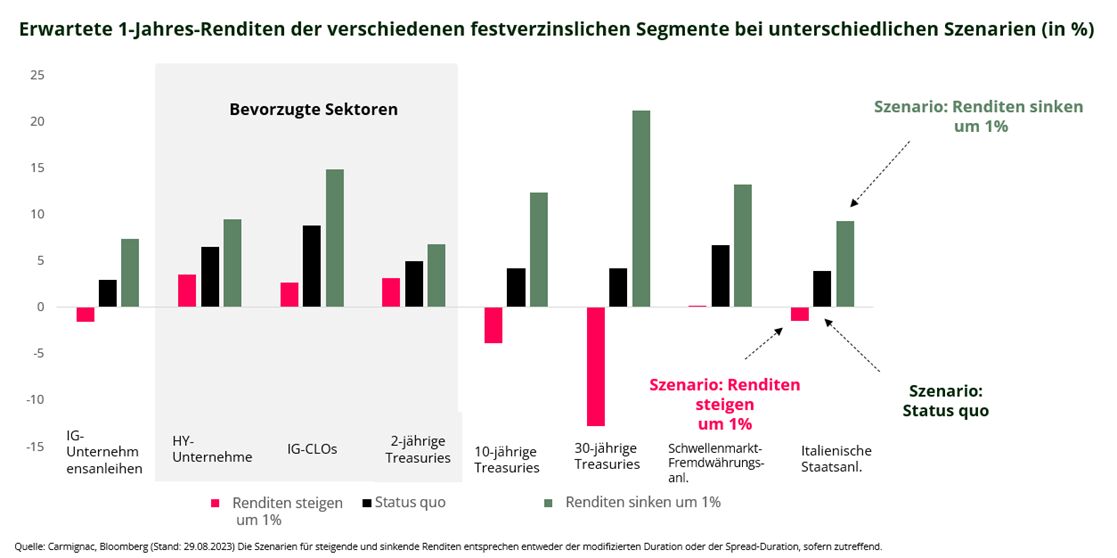

Festverzinsliche Anlagen werfen wieder Erträge ab!

Der Anstieg der Anleiherenditen bedeutet, dass der Carry1 wieder einen wichtigen Performancetreiber für festverzinsliche Anlagen darstellt. Das ist ein gutes Zeichen für den Markt, denn langfristig ist die Rendite der wichtigste Faktor für die Performance einer Anleihe – vorausgesetzt, Kreditausfälle können minimiert werden, wofür aktive Manager ja da sind. Das gilt insbesondere, da nun der Carry1 – und nicht mehr die Spreadverengung2 – der wichtigste Performancetreiber ist. Je länger die Spreads auf dem aktuellen Niveau bleiben, desto länger wird es für uns attraktive Gelegenheiten geben, die es zu nutzen gilt.

Die Frage ist: Wenn sich die aktuelle Situation ändert und die Märkte für festverzinsliche Anlagen nicht die „versprochene“ Rendite liefern (wie durch die schwarzen Balken in der Grafik oben veranschaulicht), was könnte stattdessen passieren und welche Auswirkungen hätte dies auf die Anleihenmärkte?

Bleiben die Zinsen stabil?

In unserem Hauptszenario für die konjunkturelle Entwicklung gehen wir davon aus, dass die Erholung in China an Fahrt gewinnt und sich die US-Wirtschaft weiterhin als robust erweist. Dies dürfte die Erwartung einer sanften Landung des globalen Konjunkturzyklus in den kommenden sechs Monaten unterstützen – ein für die Rentenmärkte besonders günstiges Umfeld.

Die zwei größten Risiken für unser Kernszenario sind Erstens eine überraschend starke Inflation, die die Zinssätze in die Höhe treibt, weil die Marktteilnehmer ihre Erwartungen bezüglich der Entwicklung von Disinflation und Geldpolitik einer Überprüfung unterziehen. Zweitens eine deutliche Verlangsamung des Wirtschaftswachstums, was zu niedrigeren Zinssätzen führen würde – vor allem, da die Realzinsen derzeit besonders restriktiv sind. Beide Szenarien werden in der Grafik oben durch die grünen und roten Balken dargestellt.

Interessanterweise zeigt unser einfaches und dennoch realistisches Modell, dass bei festverzinslichen Anlagen einige Segmente in allen drei Szenarien positive Erträge erzielen. Kreditmärkte mit ansehnlichen Renditen, strukturierte Kredite und kurzfristige Staatsanleihen sind besonders attraktiv und spielen daher eine entscheidende Rolle in unserer Allokation.

Da festverzinsliche Anlagen nun wieder Erträge abwerfen, müssen sich die Anleger nicht mehr um die „Stabilität“ des Zinsumfelds sorgen.

|

Durch die Verwendung eines Modells, das auf einfachen Annahmen beruht, können wir die erwartete Ertragsentwicklung einer festverzinslichen Anlage bestimmen. Der erwartete Ertrag eines festverzinslichen Instruments kann in zwei Komponenten unterteilt werden: 1. Die Carry-Komponente, die von der Rendite der Anleihe abhängig ist. 2. Die Kurskomponente, die von der Entwicklung der Anleihenrenditen abhängt (bei ansonsten gleichen Bedingungen wirkt sich ein Anstieg der Anleihenrenditen negativ und ein Rückgang der Anleihenrenditen positiv auf den Anleihenkurs aus). -> Und somit können wir auf mittlere Sicht – sagen wir mal 1 Jahr – den Gewinn oder Verlust der einzelnen Komponenten berechnen. |

Ein italienischer Staatsanleihenindex erzielt derzeit eine Rendite von 4% und hat eine modifizierte Duration von 5,4.

|

Von Kevin Thozet, Mitglied des Investment Committee von Carmignac

1 Carry: Der Carry kann als der Ertrag definiert werden, den der Anleger aus der Differenz aus dem Halten einer Anleihe und den Finanzierungskosten erzielt. Der Carry ist eine Kennzahl, die den Anlegern zeigt, ob und inwieweit der zeitliche Faktor zu ihren Gunsten wirkt (oder nicht!).

2 Spread: Anleihenmanager beobachten Renditespreads zwischen unterschiedlichen Arten von Anleihen, um die Risikoaufschläge zu vergleichen. Verengen sich beispielsweise Spreads zwischen Staats- und Unternehmensanleihen, bedeutet das, dass die Risikoprämie zwischen Unternehmens- und Staatsanleihen abnimmt. Zum Beispiel: Eine 10-jährige Staatsanleihe mit einer Rendite von 5% und eine 10-jährige Unternehmensanleihe mit einer Rendite von 7% weisen einen Kreditspread von 200 Basispunkten auf.

Weitere beliebte Meldungen: