Nach dem Zinsanstieg, der eine starke Aufwärtskorrektur der Anleiherenditen* zur Folge hatte, kam es zu einem Comeback der Anleihen-Laufzeitfonds auf dem Markt. Die Kreditmärkte, auf denen vornehmlich von Unternehmen zur Kapitalbeschaffung emittierte Anleihen gehandelt werden, weisen im Moment ausgesprochen attraktive Renditen auf.

Diese Anlageprodukte besitzen ein breit gefächertes Portfolio, das in erster Linie aus Unternehmensanleihen besteht, und sind transparent in Bezug auf ihre potenzielle Performance bei Fälligkeit.

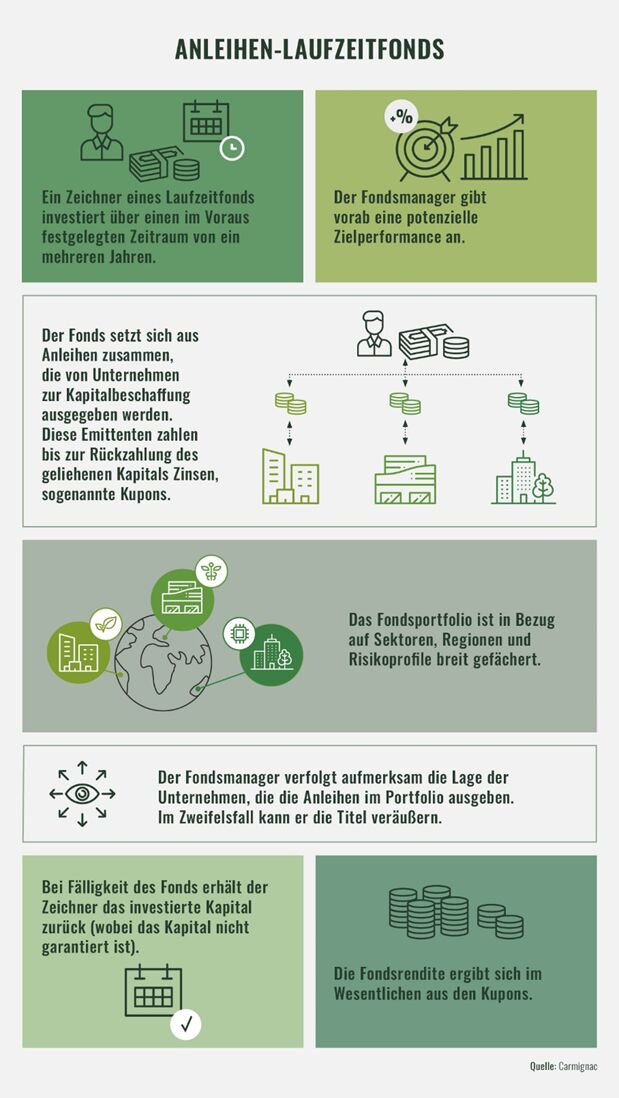

Vorgegebene Laufzeit …

Die Zeichner eines Laufzeitfonds investieren über einen vorgegebenen Zeitraum von in der Regel mehreren Jahren. Sie können diese Anlage jedoch auch vor ihrer Fälligkeit verkaufen, wobei der Veräußerungswert in diesem Fall von den Marktbedingungen abhängt.

… und vorab festgelegte Zielperformance

Der Manager eines Laufzeitfonds baut ein Anleiheportfolio auf. Jede dieser Anleihen weist einen Zinssatz auf, der in der Regel über die Höhe des Kupons entscheidet. Dank dieser Anlagestrategie ist die Angabe eines Performanceziels für die gesamte Laufzeit des Fonds gegenüber den Anlegern möglich.

Der Manager behält die Anleihen bis zur ihrer Fälligkeit im Portfolio (sogenannte Carry- oder „Buy and Hold“-Strategie), d. h. bis zur Rückzahlung des geliehenen Geldes durch die Unternehmen, die die Anleihen ausgegeben haben. Die Zeichner erhalten bei Fälligkeit des Fonds das investierte Kapital zurück (wobei das Kapital nicht garantiert ist). Die Fondsrendite ergibt sich im Wesentlichen aus der Summe der ausgezahlten Kupons.

Wie funktionieren Anleihen-Laufzeitfonds ?

*Eine Anleihe ist eine Art Darlehen, das von einem Unternehmen, einem Staat oder einer Gebietskörperschaft aufgenommen wird. Anleger, die diese Anleihe zeichnen, leihen dem Emittenten somit Geld und dieser zahlt ihnen dafür regelmäßig Zinsen, sogenannte Kupons. Am Ende der Laufzeit der Anleihe wird das Kapital schließlich zurückgezahlt. Mehr über Anleihen erfahren Sie in unserem Artikel zum Thema.

Weitere beliebte Meldungen: