- Die Wahl findet vor dem Hintergrund einer Wirtschaftslage statt, die anfälliger ist, als ihre jüngste Entwicklung vermuten lässt

- Ein "Roter Sweep" (Präsident, Senat und Repräsentantenhaus werden von den Republikanern beherrscht) würde die Inflation anheizen und das Defizit vergrößern. Die Anleiherenditen würden drastisch steigen

- Ein "Blauer Sweep" (Präsident, Senat und Repräsentantenhaus werden von den Demokraten beherrscht) hätte ein Steuer- und Ausgabenprogramm zur Folge, das sich negativ auf die Aktienmärkte auswirken würde

- Eine geteilte Regierung würde die Extreme in Schach halten - die Märkte ziehen im Allgemeinen ein Patt der politischen Unsicherheit vor

AUSWIRKUNGEN DER VERSCHIEDENEN SZENARIEN

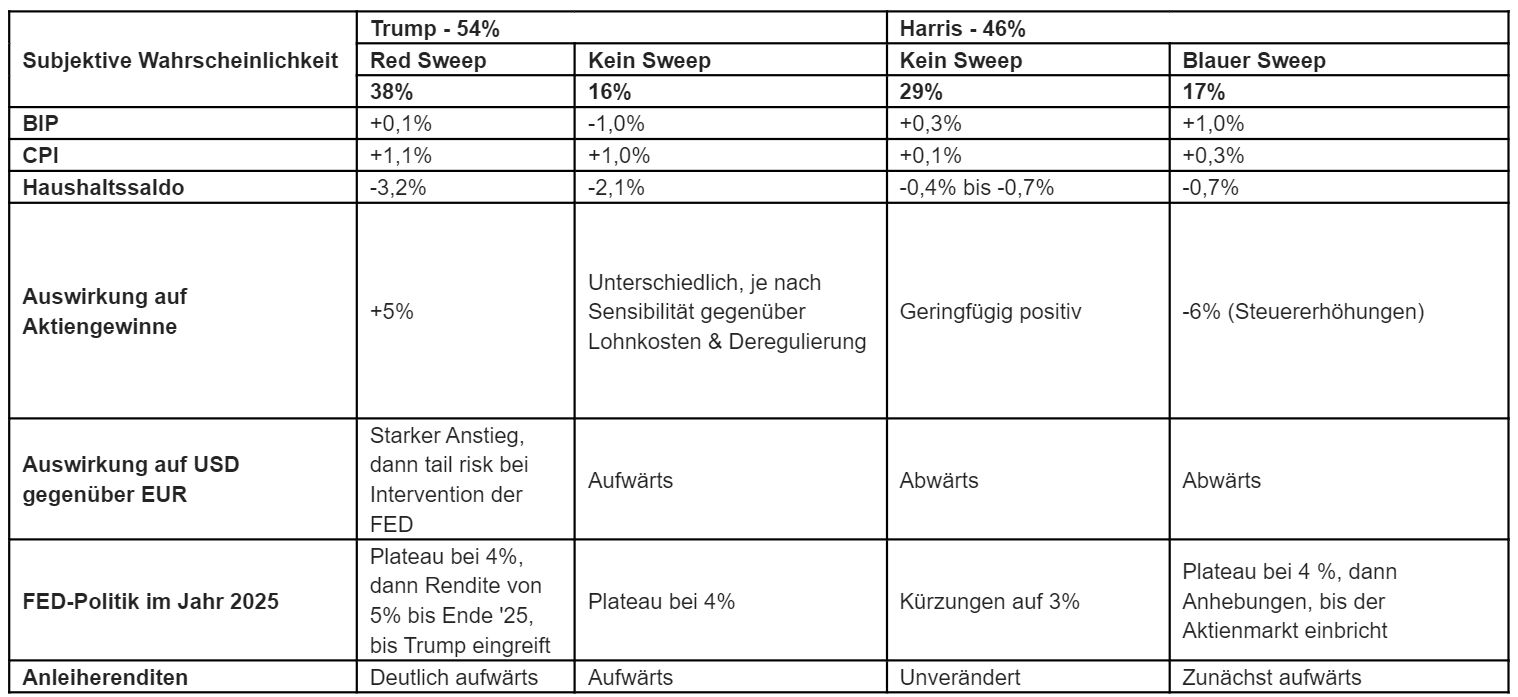

Jährliche Auswirkungen in den Jahren 2025-2026 gegenüber dem aktuellen Trend. (Basierend auf Berechnungen von Carmignac zum 21.10.2024)

EINE PARADOXE KULISSE

Raphael Gallardo

Die USA haben sich nach der Pandemie von allen großen Industrieländern am stärksten erholt. Inzwischen ist diese lange Expansion jedoch in eine Phase der Verlangsamung übergegangen, da der "Zuckerflash" der gigantischen Covid-bezogenen Stimulierungsmaßnahmen nachlässt, ein starker Dollar das verarbeitende Gewerbe belastet und die hohen Realzinsen, die zur Inflationsbekämpfung erforderlich waren, die Nachfrage in zinssensiblen Sektoren wie dem Baugewerbe und dem Immobiliensektor gedämpft haben.

Nach wie vor sind die Verbraucher die Wachstumsträger, aber trotz der niedrigen Arbeitslosigkeit geht der Großteil der Dynamik zunehmend von den obersten Quintilen der Vermögensverteilung aus, die von den anhaltenden Vermögenseffekten eines bereits teuren Aktienmarktes profitieren. Die Alterung der Bevölkerung, höhere Sozialtransfers und Subventionen für die Energiewende haben auch das Haushaltsdefizit auf ein Niveau erhöht, das außerhalb von Rezessionen, Kriegen oder Pandemien bisher unbekannt war, nämlich ungefähr 7% des BIP.

Dies ist das Paradoxe an der bevorstehenden Wahl. Nach acht Jahren, in denen die US-Wirtschaft eine überdurchschnittliche Wachstumsrate erzielte und der Aktienmarkt sich hervorragend entwickelte, hat die Frustration der Wähler über den Zustand der Wirtschaft die Wahlprogramme der beiden Hauptkandidaten geprägt.

Die nächste Regierung wird eine Wirtschaftslage erben, die anfälliger ist, als ihre jüngste Erfolgsbilanz vermuten lässt, und deshalb könnten die populistischen Maßnahmen, die beide Kandidaten verteidigen, übermäßige Auswirkungen auf die Finanzmärkte haben.

Der eigentliche „Elefant im Raum“ ist also die hohe Wahrscheinlichkeit, dass diese Wahl, unabhängig vom Ergebnis, massiven Einfluss haben kann auf den Wirtschaftsmotor, um den die Welt die USA seit Jahrzehnten beneidet.

ERGEBNIS-SZENARIEN

Angesichts der hohen Wahrscheinlichkeit, dass der Senat republikanisch dominiert wird, und der Tatsache, dass der Gewinner des Weißen Hauses wahrscheinlich auch das Repräsentantenhaus gewinnen wird, haben wir den Ausgang der Wahl auf vier Szenarien eingegrenzt.

Szenario 1: Red sweep - Dreifacher Sieg der Republikaner

Wirtschaftliche Auswirkungen - Raphael Gallardo

Donald Trump wirbt im Wahlkampf mit Protektionismus, massiven Steuersenkungen für Unternehmen und Familien, weitreichender Deregulierung (wobei Elon Musk angeblich zum "Chef der Deregulierung" ernannt werden soll), Ausbau der Förderung fossiler Brennstoffe und massiven Ausweisungen illegaler Migranten.

Deregulierung, erleichterte Genehmigungen für Energieexploration und eine Senkung der Unternehmenssteuern würden in der Regel das Angebotspotenzial der Wirtschaft erhöhen und gleichzeitig die Preise nach unten drücken; ein deflationärer Boom. Doch diese Kräfte würden nach unserer Einschätzung durch die negativen Auswirkungen (d. h. ein niedrigeres BIP und höhere Preise) von prohibitiven Zöllen und massiven Abschiebungen wieder aufgewogen.

Außerdem würden Steuersenkungen auf Arbeitseinkommen (Trinkgelder, Überstunden, reguläre Löhne) und Sozialversicherungstransfers (Renten) die Verbrauchernachfrage ankurbeln, was zu einer höheren Inflation führen würde.

Selbst bei einer abgeschwächten Umsetzung von Trumps Versprechen würde sich das BIP kaum von seinem Basistrend von 2% entfernen, wenn man davon ausgeht, dass es keine ungenutzten Kapazitäten (bei Arbeit oder Kapital) gibt und die negativen Auswirkungen von Zöllen und Abschiebungen auf das künftige Angebotspotenzial berücksichtigt werden.

In diesem Szenario würde sich die Inflation um 1,1 Prozentpunkte beschleunigen und das Defizit würde sich auf 10% des BIP ausweiten.

Diese zweite Inflationswelle würde die Federal Reserve (FED) dazu zwingen, die Zinssenkungen Anfang 2025 auszusetzen und sogar Erhöhungen bis Ende des Jahres wieder aufzunehmen. Der Dollar würde aufgrund höherer Zinsen, geringerer Handelsdefizite und eines Zustroms von ausländischem Kapital, das auf der Suche nach einer künstlich höheren Rendite auf dem Aktienmarkt ist, zunächst in die Höhe schnellen.

Dieser Anstieg des Dollars würde einen merkantilistischen Präsidenten verärgern und die Gefahr bergen, dass der Vorsitzende der FED, Powell, frühzeitig zugunsten eines willfährigeren Kandidaten abgesetzt wird. Dies würde ausländische Investoren verschrecken, was wiederum zu einem schwächeren Dollar führen würde.

Im Extremfall würde die Abwanderung ausländischen Kapitals aus den US-Staatsanleihen- und Aktienmärkten die Wohlstandseffekte, die die US-Wirtschaft in den letzten zwei Jahren in Schwung gehalten haben, umkehren.

Auswirkungen auf Markt und Investitionen - Kevin Thozet

Die Wiederbelebung der "Reaganomics" im Stil der 1980er Jahre dürfte den Bullenmarkt bei Aktien und den Konjunkturzyklus zunächst bis ins Jahr 2025 verlängern. Trumps "wirtschaftsfreundliche" Agenda würde jedoch auf Kosten höherer Realzinsen gehen, was neue Risiken für das globale Finanzsystem mit sich bringt.

Auf den Aktienmärkten würden kleinere Unternehmen und der Finanzsektor von Deregulierung und Steuersenkungen profitieren, Konsumwerte von einem längeren Zyklus, Industriewerte vom Protektionismus und der Komplex der fossilen Brennstoffe (Dienstleistungen und Infrastruktur) von der Priorisierung der heimischen Öl- und Gasförderung.

Für den allmächtigen Technologiesektor sind die Erwartungen gemischter, da sich die Handelskonflikte mit China negativ auf die globalen Lieferketten von Unternehmen wie Nvidia oder Apple auswirken könnten.

Da die Wachstumsaussichten steigen, die Inflation zunimmt und die Unabhängigkeit der FED immer mehr in Frage gestellt wird, werden wir wahrscheinlich weltweit höhere Zinsen erleben. Infolgedessen werden die Anleiherenditen über die gesamte Laufzeitkurve hinweg ansteigen, aber am langen Laufzeitende werden wahrscheinlich in einer so genannten "Bear Steepening-Bewegung die größten Verluste entstehen.

Der Aufwärtsdruck auf die Anleiherenditen wird wahrscheinlich zu einem Risiko für Anlagen mit hoher Duration (Wachstumswerte) und für „Rentenersatz“-Aktien, insbesondere angesichts der derzeit hohen Bewertungen.

Auf der Seite der festverzinslichen Wertpapiere spricht die Kombination aus verbesserten Wachstumserwartungen (zumindest auf der zyklischen Seite), höheren Inflationserwartungen und der Frage nach einer angemessenen Entschädigung für das Halten längerfristiger Anleihen für einen flexiblen, aber vorsichtigen Ansatz bei den Zinsen im Core-Bereich und eine Präferenz für Realrenditen (d.h. solche, die die Inflation berücksichtigen) gegenüber nominalen Renditen.

Der US-Dollar würde in das Kreuzfeuer von Trumps Einmischung in die Zentralbankpolitik, der anhaltenden US-Ausnahmestellung und der Zoll-Streitigkeiten geraten.

Letztere stehen im Mittelpunkt seines Wirtschaftsplans und würden den Dollar wahrscheinlich am stärksten in die Höhe treiben. Wenn der Dollar danach aufgrund der Abwanderung ausländischen Kapitals schließlich schwächer wird, könnte dies zu einer möglichen Abwertung des US-Aktienmarktes führen.

Szenario 2: Blue sweep – Dreifacher Wahlsieg der Demokraten

Wirtschaftliche Auswirkungen - Raphael Gallardo

Kamala Harris favorisiert im Grunde ein "Steuer- und Ausgabenprogramm", das für die nächsten zehn Jahre fünf bis sieben Billionen Dollar an Steuersenkungen und Wohlfahrtsausgaben für die Mittelschicht vorsieht, finanziert durch die Gewinnsteuer der Unternehmen.

Wenn die Demokraten auch nur über eine knappe Mehrheit in beiden Kammern des Kongresses verfügen, könnte Präsidentin Harris die meisten dieser Maßnahmen im Rahmen eines Versöhnungsprozesses verabschieden, obwohl sie im Senat über keine Mehrheit verfügt, auch wenn die Maßnahmen eine auf zehn Jahre begrenzte Laufzeit hätten.

Die intensive Lobbyarbeit vieler Wirtschaftsverbände und der Widerstand der gemäßigten Demokraten würden das Steuergesetz am Ende wohl verwässern, aber wir befürchten, dass die einflussreichste Auswirkung eines solchen Steuerplans eine drastische Korrektur der Ertragsaussichten für US-Aktien nach unten sein würde.

Die Vermögenseffekte der steigenden Aktienkurse waren die Haupttriebkraft für das kontinuierliche Wachstum des privaten Verbrauchs, so dass eine Herabstufung des US-Aktienmarktes die Verlangsamung der US-Wirtschaft noch verstärken würde. In diesem Fall müsste die FED die Zinsen drastisch senken, um eine weiche Landung der Wirtschaft im Jahr 2025 zu gewährleisten.

Auswirkungen auf Markt und Investitionen - Kevin Thozet

Das "Steuer- und Ausgabenprogramm"-Programm der Demokraten würde im Wesentlichen neue Sozialausgaben mit umfangreichen Steuererhöhungen kombinieren und so die Auswirkungen auf die langfristigen Zinsen begrenzen.

Kürzungen bei den Ermessensausgaben, z. B. im Verteidigungsbereich, sowie eine stärkere Regulierung und Unternehmensbesteuerung würden sich negativ auf die Ertragserwartungen auswirken und die Kapitalrenditen verringern, wodurch die aktuellen Aktienbewertungen und der US-Dollar gefährdet würden.

Wir rechnen mit einer negativen Auswirkung von -6% auf das 2025er Gewinnwachstum pro Aktie infolge einer Erhöhung der Körperschaftssteuer von 21% auf 28%. Solche Maßnahmen würden sich auch auf die Bewertungsmultiplikatoren auswirken. Die durchschnittliche Aktie im S&P 500 wird mit dem 22-fachen Gewinn des nächsten Jahres bewertet, was wahrscheinlich die derzeit außergewöhnlichen Gewinnmargen der US-Unternehmen widerspiegelt. Eine Körperschaftssteuer von 28% würde die USA auf eine Stufe mit Ländern wie den Niederlanden, Kanada oder Frankreich stellen, in denen die durchschnittlichen Bewertungen um ein Drittel niedriger sind als die ihrer US- Konkurrenten.

Harris' Politik könnte die Konsumausgaben der unteren und mittleren Einkommensgruppen ankurbeln, während das oberste Quartil der Einkommensbezieher, auf die immerhin fast 50% des gesamten US- Konsums entfallen, negativ betroffen wäre. Infolgedessen könnte das "hochwertige Ende" des Konsumspektrums auf Kosten des "Premium-Endes" profitieren. Basiskonsumgüter dürften sich in einer Zeit der Börsenunsicherheit besser entwickeln als der Nicht-Basiskonsumgüter-Sektor. Letzterer wäre auch weniger stark von der Erhöhung der Körperschaftssteuer betroffen.

Der Immobiliensektor würde von den Plänen profitieren, Millionen von Wohnungen zu bauen und Erstkäufer mit Einlagen zu unterstützen. Auch das Gesundheitswesen und die erneuerbaren Energien könnten florieren, da Harris während ihrer Vizepräsidentschaft dazu beigetragen hat, dass umfangreiche Subventionen zur Förderung des Zugangs zur Gesundheitsversorgung und zur Eindämmung des Klimawandels eingeführt wurden.

Auf den Rentenmärkten würden eine gewisse Form von fiskalischer "Verantwortung" (wenn auch nicht in großem Umfang, da der Haushalt immer noch ein geschätztes zusätzliches Defizit von +0,7% aufweisen würde), höhere Steuern und eine verstärkte Rezessionsdynamik die Anleiherenditen nach einer anfänglichen Phase, in der sie aufgrund eines positiveren Wirtschaftswachstums steigen werden, wahrscheinlich letztlich auf dem heutigen Niveau halten. Die längerfristigen Abwärtskorrekturen der US-Aktienbewertungen und die daraus resultierende negative Auswirkung auf das Verbrauchervertrauen bedeuten, dass die Anleiherenditen schließlich nach unten tendieren werden.

Szenario 3: Geteilte Regierung: Republikanischer Präsident, republikanischer Senat, demokratisches Repräsentantenhaus

Wirtschaftliche Auswirkungen - Raphael Gallardo

Auch ohne die Kontrolle über das Repräsentantenhaus könnte Trump immer noch einige wichtige Pfeiler seines Programms umsetzen: Zölle erheben, die Grenze schließen, Bundesmittel zur Finanzierung einer Abschiebekampagne umwidmen und die Wirtschaft durch Durchführungsverordnungen und die Ernennung wirtschaftsfreundlicher Richter deregulieren.

Was er nicht tun könnte, ist, alle versprochenen Steuersenkungen zu verabschieden. Zwar würden die Demokraten wahrscheinlich einer Erneuerung einiger der auf die Mittelschicht beschränkten Steuersenkungen von 2017 zustimmen, aber das würde immer noch eine gewisse Verschärfung des finanzpolitischen Kurses bedeuten. Insgesamt würde dieser Cocktail zu einer Stagflation führen (BIP-Rückgang um 1,6 Prozentpunkte gegenüber dem Potenzialwachstum, Inflation um 0,6%).

Das Ausmaß der Konjunkturabschwächung würde Trump wahrscheinlich davon überzeugen, einige seiner wichtigsten Maßnahmen abzuschwächen, aber die Finanzmärkte würden dennoch unter der Wiedereinführung einer Stagflationsrisikoprämie bei Anleihen und Aktien leiden.

Szenario 4: Geteilte Regierung: Demokratischer Präsident, republikanischer Senat, demokratisches Repräsentantenhaus

Wirtschaftliche Auswirkungen - Raphael Gallardo

Angesichts der Tatsache, dass Harris' Agenda hauptsächlich aus Umverteilungs- maßnahmen besteht, bedeutet die fehlende Kontrolle über das Haushaltsverfahren, das die Zustimmung beider Kammern erfordert, dass ihre Agenda bereits bei ihrem Amtsantritt Makulatur wäre.

Wenn die Demokraten eine Kammer kontrollieren (wahrscheinlich das Repräsentantenhaus), könnten sie einen Kompromiss über die Verlängerung der Steuersenkungen von 2017 im Austausch für eine gewisse Erhöhung der Sozialausgaben schmieden. In diesem Fall könnte sich der finanzpolitische Kurs bis zum Jahreswechsel zum Positiven wenden und eine weiche Landung erleichtern, unterstützt von einer FED, die den Zinssatz methodisch senkt.

Auswirkungen auf Markt und Investitionen - Kevin Thozet (Szenario 3 & 4)

Geteilte Regierungen sind gleichbedeutend mit Zeiten gebändigter Volatilität und günstiger Marktentwicklungen. Dies bedeutet, dass ein gewisser finanzpolitischer Kompromiss zu positiven finanzpolitischen Impulsen führt, d.h. nichts Aufregendes geschieht, aber auch nichts Dramatisches. Und es würde wahrscheinlich verhindern, dass die verstörendsten Maßnahmen der Kandidaten umgesetzt werden. Letztendlich bevorzugen die Märkte die Stabilität eines Patts gegenüber der politischen Unsicherheit.

Trump würde während seiner Präsidentschaft wahrscheinlich einige seiner inflationärsten Maßnahmen durchsetzen können. Doch ohne die vollständige Kontrolle über beide Häuser ist das Potenzial für wachstumsfördernde Maßnahmen begrenzt. Eine Kombination, die wahrscheinlich dazu führen würde, dass er einige Maßnahmen zurückschraubt. Das Risiko für die Märkte besteht jedoch darin, dass sich die negative Kombination aus höheren Preisen und geringerem Wachstum ("Stagflation") zuerst in den Vermögenspreisen niederschlägt.

Unabhängig davon, wer die Präsidentschaft erringt, könnte die erhöhte Wahrscheinlichkeit eines erneuten Stillstands der Wirtschaft kontraintuitiv zu einem positiven Marktumfeld führen, da dies dazu führen würde, dass dem System weitere Liquidität zugeführt wird, indem das US-Finanzministerium (erneut) sein Konto bei der FED plündert. Ebenso müsste die FED, vor dem Hintergrund einer ausgebremsten Regierung, die unfähig ist, wichtige fiskalische Maßnahmen zu ergreifen, den größten Teil der schweren Arbeit leisten, ohne sich um den Inflationsdruck kümmern zu müssen.

Im Hinblick auf die Branchen und Sektoren dürften Wachstumswerte gefragt sein, die weniger (oder in einigen Fällen gar nicht) vom Konjunkturzyklus abhängig sind, um zu florieren. Diejenigen, die stärker von staatlichen Ausgaben oder Regulierungen abhängig sind, wie Umweltdienstleistungen, und diejenigen, die sich auf Verbrauchervertrauen und Konsumausgaben stützen, wie Finanzdienstleistungen, würden hingegen zurückbleiben - mit Ausnahme der Infrastruktur, die von einem Mittelweg und der Unterstützung durch beide Parteien profitieren könnte.

Weitere beliebte Meldungen: