Häufig wird auf den Pessimismus der Anleihemärkte verwiesen, deren Renditen in der Regel entgegengesetzt zum Optimismus der Aktienmärkte verlaufen. Die Zeiten waren in der Tat schwierig für die wichtigsten Indizes für Staatsanleihen, die im letzten Quartal unter einem starken Anstieg der langfristigen Zinssätze litten. Aber es ist noch nicht alles verloren! Volatilität und Desynchronisierung zwischen den verschiedenen Anleihemärkten sind eine Chance, die es zu nutzen gilt. Die Anleiheinvestoren könnten bald ihre Meinung ändern.

Eine neue Ära der Anleiheverwaltung

Die Geschichte zeigt, dass die Kurse langfristiger Anleihen steigen sollten, wenn die Zinssenkungen beginnen. Doch trotz des Beginns des Lockerungszyklus auf beiden Seiten des Atlantiks bleiben die Renditen am langen Ende hoch.

Dafür gibt es zwei Gründe. Erstens das US-Wirtschaftswachstum, das durchweg positiv überrascht hat, was zu Fragen über die Entwicklung der langfristigen Zinssätze führt. Zweitens ist die Inflation wieder in aller Munde, angetrieben von steigenden Rohstoffpreisen (vor allem in der Landwirtschaft), einer robusten Lohndynamik, einem anhaltenden Wachstum der Nachfrage nach Dienstleistungen und einem Immobilienmarkt, der schneller wächst als die US-Wirtschaft.

Und in einer geopolitisch zersplitterten Welt, in der verschiedene Länder unterschiedliche politische und wirtschaftliche Interessen verfolgen, könnte die Wahl von Donald Trump als US-Präsident die Faktoren, die zu einer höheren oder unvorhersehbareren Inflation führen verstärken. Diese Inflation könnte durch die Drohung von Zöllen (die den Handel verteuern und somit die Preise erhöhen) und durch ein Wirtschaftswachstum, das durch staatliche Ausgabenprogramme (fiskalische Anreize) angekurbelt wird, angetrieben werden.

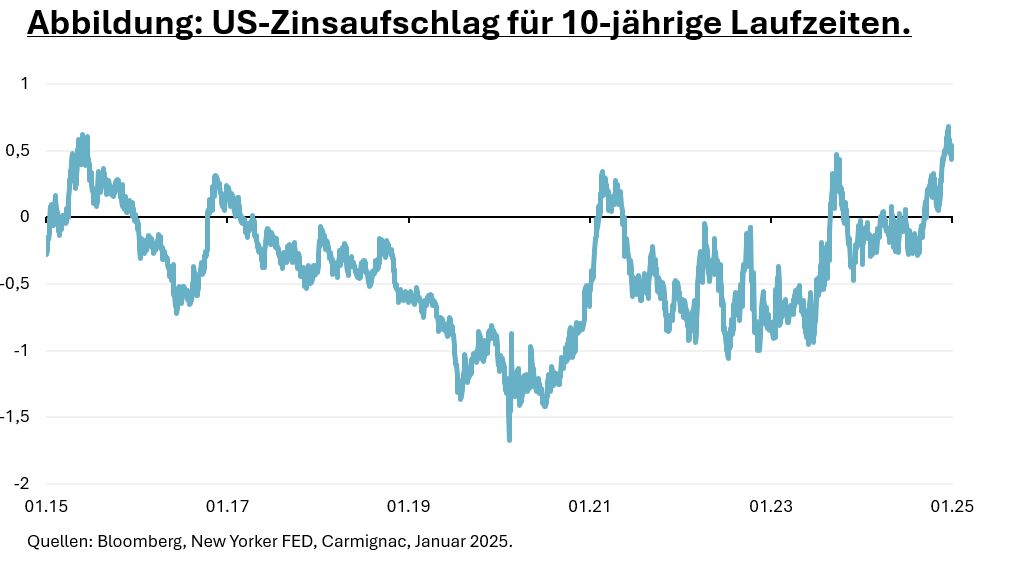

Diese wirtschaftliche Ungewissheit hat bereits verheerende Auswirkungen - die 10-jährige Rendite stieg im letzten Quartal um 79 Basispunkte - und könnte zu häufigeren Turbulenzen bei festverzinslichen Anlagen führen. Und der Carry - so oft der Retter der Anleihemanager - hat nicht den üblichen Ausgleich geschaffen.

Ist Anleihemanagern der Kompass aus dem Ruder gelaufen?

Zinssenkungen fielen in der Regel mit Episoden wirtschaftlicher Abschwächung zusammen (Covid-19-Pandemie, große Finanzkrise, Euro-Schuldenkrise), aber es ist klar, dass der jüngste Zyklus auf einem ganz anderen Hintergrund beruht. Obwohl das derzeitige Niveau der realen Zinssätze für eine Senkung der Leitzinsen spricht, scheint die Wirtschaftstätigkeit in den Vereinigten Staaten nicht mit einer Senkung um 1% vereinbar zu sein, da das Wachstum weiterhin über seinem Potenzial liegt.

Der Euroraum hat zwar noch nicht die gleiche wirtschaftliche Stärke, aber der Wiederanstieg der Inflation Ende 2024 und das Überangebot an Staatsanleihen auf dem Primärmarkt haben dazu geführt, dass die langfristigen Zinsen auch hier gestiegen sind. Und da die EZB im Jahr 2025 voraussichtlich vier Zinssenkungen vornehmen wird, also genauso viele wie im Jahr 2025 , erwarten wir, dass auch die Euro-Renditekurve steiler wird.

Die Kombination aus einem rasch wachsenden Anleiheangebot einerseits und der quantitativen Straffung der EZB andererseits bereitet den Anleiheinvestoren Kopfzerbrechen. Obwohl die Abflüsse aus dem Geldmarkt derzeit die Nachfrage auf dem Primärmarkt decken, dürfte es schwierig sein, dieses Paradigma ohne eine höhere Prämie zur Kompensation der fiskalischen Laxheit bestimmter Länder fortzusetzen. Wobei Frankreich immer noch allen voran auf der langen Liste der Übeltäter steht.

In diesem ungewöhnlichen Umfeld sind Anleihemanager gezwungen, die Lektionen der Vergangenheit zu ignorieren, um das Richtungspotenzial der verschiedenen festverzinslichen Märkte am besten einschätzen zu können. Und während die Ungewissheit den Enthusiasmus der Anleger, die im vierten Quartal 2024 ihre Flügel verbrannt haben, dämpfen mag, bieten die heutigen Märkte zahlreiche Chancen.

Die langfristigen Zinssätze in den USA bieten jetzt Renditen, die über denen von Geldmarktanlagen liegen, so dass sie neu bewertet werden können. Und auch die kurzfristigen Zinssätze erscheinen attraktiv, da der Markt kaum mehr als eine Zinssenkung für die nächsten zwölf Monate einpreist. Die Zinssätze in den Schwellenländern, insbesondere in Lateinamerika, weisen ebenfalls eine attraktive Prämie auf und bieten zudem einen hohen Carry.

Ein flexibles Verwaltungsmandat ermöglicht es auch, die Dynamik des Anleihemarktes zu nutzen, die auf dem Papier traditionell gemieden wird. Dies ist in der Eurozone der Fall, wo Strategien zur Anhebung der Zinsen nach wie vor relevant sind, obwohl die Wachstumserwartungen relativ pessimistisch sind und die Mitgliedstaaten noch keine Bereitschaft zur Haushaltsdisziplin gezeigt haben. Darüber hinaus dürften die japanischen Zinssätze dank des positiven Wachstums der japanischen Wirtschaft, die endlich aus der dreißigjährigen Deflationsspirale herausgekommen zu sein scheint, weiter steigen.

Vom Blues zum Swing der Anleihemanager

Benjamin Graham hat die Auswahl festverzinslicher Anlagen als "negative Kunst" bezeichnet.

Er könnte durchaus von heute gesprochen haben. Die Desynchronisierung der regionalen Konjunkturzyklen dürfte in den kommenden Monaten den Ton auf den Anleihemärkten angeben und zahlreiche Risiken mit sich bringen, die es zu berücksichtigen gilt. Für aktive Anleger dies jedoch sollte kein Grund zur Sorge sein.

Für diejenigen, die in der Lage sind, "positives" Know-how einzusetzen und die Zinssensitivität sowie das geografische Engagement sorgfältig zu steuern, bieten sich großartige Möglichkeiten, von attraktiven Renditen am Anleihemarkt zu profitieren und mit gezielten Strategien positive Renditen zu erzielen.

Und das ist Musik in meinen Ohren.

Von Guillaume Rigeade, Co-Head of Fixed Income bei Carmignac

Dies ist eine Werbemitteilung. Dieser Artikel darf ohne die vorherige Genehmigung der Verwaltungsgesellschaft weder ganz noch in Teilen vervielfältigt werden. Es stellt weder ein Zeichnungsangebot noch eine Anlageberatung dar. Die in diesem Artikel enthaltenen Informationen können unvollständig sein und ohne vorherige Ankündigung geändert werden. Die Wertentwicklung in der Vergangenheit lässt keine Rückschlüsse auf die künftige Wertentwicklung zu. Die Bezugnahme auf bestimmte Werte oder Finanzinstrumente dient als Beispiel, um bestimmte Werte, die in den Portfolios der Carmignac-Fondspalette enthalten sind bzw. waren, vorzustellen. Hierdurch soll keine Werbung für eine Direktanlage in diesen Instrumenten gemacht werden, und es handelt sich nicht um eine Anlageberatung. Die Verwaltungsgesellschaft unterliegt nicht dem Verbot einer Durchführung von Transaktionen in diesen Instrumenten vor Veröffentlichung der Mitteilung. Die Portfolios der Carmignac-Fondspalette können ohne Vorankündigung geändert werden.

Weitere beliebte Meldungen: