Im Jahr 2021 befand sich der Luxussektor inmitten des Wirtschaftswachstums und boomender Märkte nach dem Ende der Covid-Pandemie auf einem auf einem Höhenflug. Doch die Euphorie ist längst verflogen. Die Aktienkurse sind im Jahresvergleich um durchschnittlich -10 Prozent gefallen.

Da die Unsicherheit einen neuen historischen Höchststand erreicht hat und die Befürchtung besteht, dass sich die Stagflation der US-Politik in einen erheblichen Abschwung verwandeln wird, deutet sich an beiden Enden des Konsumspektrums ein zunehmender Rezessionsdruck an. Da sich die Realwirtschaft auf weitere Schwierigkeiten einstellen muss, könnten globale Aktienanleger, die in dieser Berichtssaison nach Chancen suchen, angesichts der jüngsten absoluten und relativen Schwäche des Sektors Luxusgüterwerte in Betracht ziehen.

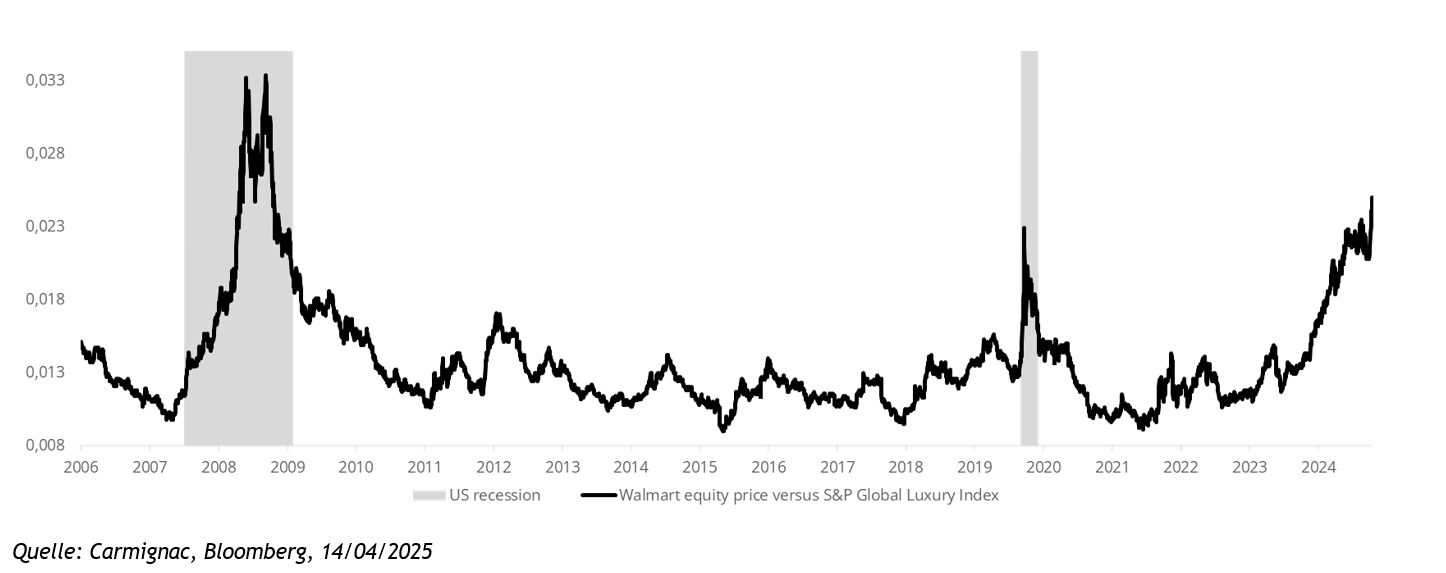

Grafik - Zwei sehr unterschiedliche Konsumenten

Eine Analyse der relativen täglichen Kursentwicklung von Walmart (dem führenden US-Konsumgüterkonzern) im Vergleich zu einem Korb von Luxusgüterunternehmen und Rezessionen in Amerika zeigt, dass Basiskonsumgüter in der Vergangenheit tendenziell besser abgeschnitten haben, wenn der Konjunkturzyklus von der Expansionsphase in die Hochkonjunktur oder in die Rezessionsphase überging.

Eine Geschichte von zwei Aktien

Das globale makroökonomische und makropolitische Umfeld ist sehr schwer einzuschätzen, so dass ein Blick auf einzelne Unternehmen hilfreich sein kann, um gewisse Erkenntnisse zu gewinnen.

Zunächst zu LVMH, das oft als Vorreiter der Branche angesehen wird.

LVMH war das erste Luxusgüterunternehmen, das Ergebnisse veröffentlichte und blieb hinter den Markterwartungen zurück. Die Konsensprognosen sahen für die Mode- und Lederwarensparte der Gruppe ein flaches organisches Wachstum im ersten Quartal vor. Die Realität sah jedoch schlechter aus. Vor allem in der margenstarken Mode- und Lederwarensparte, die von einem schwächeren Konsum in den USA, Japan und - in geringerem Maße - China belastet wird. Hinzu kam ein stärkerer Rückgang der Marken mit niedrigeren Preisen und geringerer Preissetzungsmacht.

Dieses „Scheitern“ verheißt nichts Gutes für den Rest des Sektors.

Nach dem ersten Quartal bleibt die Hoffnung, dass die Aktie in der zweiten Jahreshälfte zu alter Form zurückfindet. Die Konsenserwartungen gehen von einem Gewinnwachstum von +12 Prozent aus, gegenüber einem Rückgang von 3 Prozent im ersten Halbjahr des Vorjahres. Angesichts der Geschwindigkeit, mit der die Einnahmen des Unternehmens organisch wachsen, erscheint dies jedoch zunehmend unwahrscheinlich. Darüber hinaus belasten negative Vermögenseffekte, der stagflationäre Charakter der Trump'schen Politik und der schwächere Dollar die Aussichten des Unternehmens. Wir sehen ein zunehmendes Risiko für ein flaches bis sehr niedriges einstelliges Umsatzwachstum im Kalenderjahr.

Und die andere Seite der Gleichung? LVMH könnte die Kosten senken, vor allem im Marketingbereich, aber in der Realität wird das keinen großen Unterschied machen. Personal- und Mietkosten machen etwa zwei Drittel der gesamten Betriebskosten aus und letztere sind (außer in Asien) nicht an den Umsatz gekoppelt. Entlassungen gehören nicht zur Kultur eines Familienunternehmens, zumal die Entwicklung und Ausbildung der Mitarbeiter eine wichtige Rolle spielt. Angesichts der Kostenstruktur des Unternehmens wird sich die Umsatzschwäche weitgehend in den Gewinnen niederschlagen.

Aber Luxus ist nicht gleich Luxus. Wie wird sich Hermès im oberen Segment behaupten?

Während die Branche im Jahr 2024 ins Trudeln geriet, konnte sich Hermès gegen den Trend behaupten. Mit einem Umsatzwachstum von +13 Prozent für das Gesamtjahr übertraf das Unternehmen wie schon in den letzten zehn Jahren die Erwartungen bei weitem. Aber sogar Hermès könnte hinter den Erwartungen zurückbleiben.

Hermès hat die Erwartungen selten verfehlt (nur einmal in den letzten sechs Jahren), aber nach einem phänomenalen vierten Quartal 2024 und einer Periode extrem hoher Nachfrage, die nur schwer zu befriedigen war, dürften die Lagerbestände niedrig sein. Die schlechte Nachricht ist, dass Hermès wahrscheinlich das schwächste Quartal in Bezug auf organisches Wachstum seit Covid vermelden wird.

Die bessere Nachricht ist, dass es immer noch im mittleren bis hohen einstelligen Bereich liegen dürfte. Und Schwäche, weil man alles seine Produkte verkauft hat, ist ein relativ gutes Problem.

Die Konsenserwartung hat begonnen, sich den schwierigen Aussichten anzupassen, aber wir glauben, dass sie mit +8,7 Prozent gegenüber dem Vorjahr immer noch zu hoch ist.

Der größte Pluspunkt für den Birkin-Taschenhersteller ist, dass das neue Jahr wie üblich mit der jährlichen Preisanpassung einhergeht (ca. +8 Prozent auf globaler Basis). Daher werden sich das Management und die Anleger wahrscheinlich eher auf die sequentiellen Umsätze als auf die Jahres- oder Quartalszahlen konzentrieren und das erste Quartal 2025 dürfte besser ausfallen als das vierte Quartal 2024. Dies dürfte in diesem Sektor eher die Ausnahme als die Regel sein. Dennoch gibt es nicht allzu viel Grund zum Jubeln, denn gemessen am Volumen entspricht dies einer flachen bis negativen Quartalsentwicklung.

Natürlich kann man auf einen blühenden Frühling hoffen, wenn der konsumorientierte chinesische Stimulus alle Boote anhebt oder die USA eher eine „Flaute“ als einen stärkeren Abschwung erleben. Aber Hoffnung ist keine (Anlage-)Strategie und die Abwärtsrisiken einer Abwertung des Yuan/Renminbi durch die chinesischen Behörden oder einer weiteren Verschärfung des Handelskriegs durch Trump und Navarro sollten nicht ignoriert werden.

Kurz gesagt, Hermès wird voraussichtlich besser zurechtkommen als seine Konkurrenten, da sein Wachstum eher angebots- als nachfragebedingt ist, aber angesichts des Gesamtbildes ist es schwierig, kurzfristig bessere Zeiten für den Sektor als Ganzes auszumachen.

Auf der anderen Seite des Konsumsektors, bei den Basiskonsumgütern, könnte der Luxussektor als warnendes Beispiel für Anleger dienen, die sich fragen, wie sie das Beta ihres Portfolios senken können.

Viele Anleger haben versucht, sich auf Luxusaktien zu stürzen, weil sie das Potenzial für eine Erholung der Erträge sahen, da der Sektor mit dem 25-fachen der zukünftigen Erträge gehandelt wurde. Doch die Jagd nach Basiskonsumgütern wie Walmart, die aufgrund ihrer defensiven Eigenschaften mit dem 30- fachen der Gewinne des nächsten Jahres gehandelt werden, kann auch böse enden.

Trotz der derzeitigen Rekordunsicherheit erweisen sich die Märkte als sehr effizient. Es ist nie einfach, ein fallendes Messer zu fangen. Daher ist es wichtig, sich auf Aktien zu konzentrieren, die relativ hohe und stetige Wachstumsaussichten bieten und sich daher in einem moderaten Abschwung besser behaupten können.

Von Kevin Thozet, Mitglied des Investment-Komitees bei Carmignac

Weitere beliebte Meldungen: