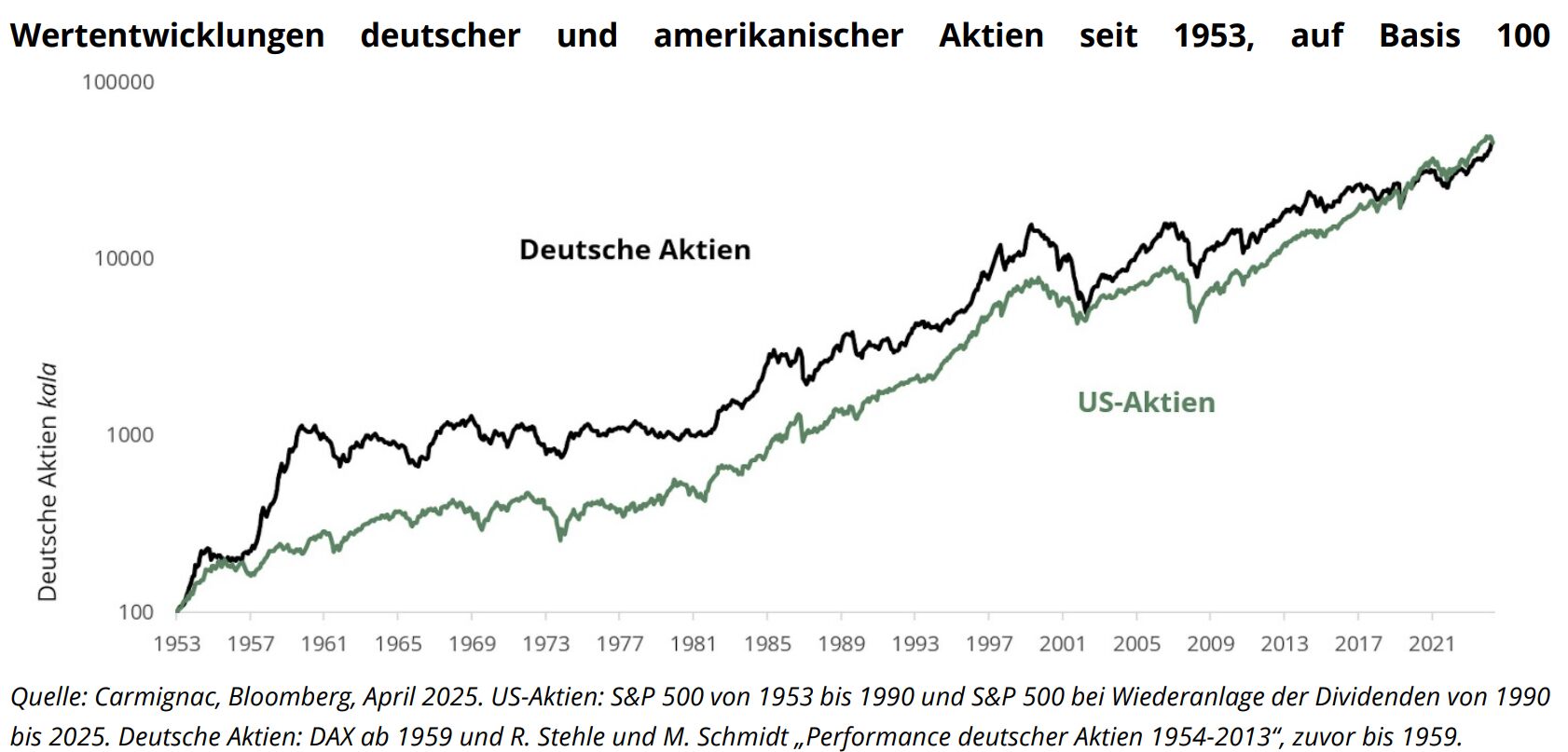

Auf lange Sicht stehen deutsche Aktien denen der weltweit größten Volkswirtschaft in nichts nach. In den vergangenen 70 Jahren haben der S&P 500 und der DAX 40 fast auf einen Cent genau dieselbe Wertentwicklung verzeichnet, nämlich durchschnittlich 9 Prozent pro Jahr.

Wenngleich der Zielwert praktisch derselbe ist, haben sich die Wege dorthin zuweilen voneinander entfernt.

Von 1950 bis 1970 haben das Wirtschaftswunder und die Haushaltsunterstützung durch den Marshall-Plan (im Wert von heute zwischen 100 und 200 Milliarden Euro) zu einer deutlich überdurchschnittlichen Wertentwicklung deutscher Aktien geführt. Ebenso hat der DAX im Zuge der Wiedervereinigung und des Solidarpakts1 (heute 120 bis 140 Milliarden Euro) und in den zehn Jahren der wirtschaftlichen Integration Ostdeutschlands, die darauf folgten, deutlich höhere Renditen geliefert als der S&P 500. Die bedeutendsten Phasen überdurchschnittlicher Wertentwicklung der US-Aktienmärkte erstreckten sich vom Ölschock im Jahr 1973 bis zum Platzen der Internetblase im Jahr 2000 und vom Tiefpunkt der großen Finanzkrise Ende 2008 bis zum Hochpunkt im Jahr 2024. In beiden Fällen war die Dominanz der Technologiebranche der bedeutendste Faktor für die überdurchschnittliche Entwicklung an den Börsen.

In den vergangenen drei Jahren lagen deutsche und amerikanische Aktien gleichauf, was für viele von uns gewiss überraschend war. Wir sind uns zwar über den Einfluss der „Glorreichen Sieben“ auf die US-Börse im Klaren; doch kennen wir auch die Treiber der deutschen Börse über diesen Zeitraum? In einem unfreundlichen Wirtschaftsklima, in dem sich die Industrie mit sehr hohen Rohstoffpreisen abfinden musste, tat sich vor allem die Technologiebranche (SAP) hervor, aber auch der Finanzsektor im weiteren Sinne (Versicherer wie Allianz oder Munich Re). Im Energiesektor hob sich Siemens Energy ab. Einigen Industrieunternehmen gelang es, sich über ihren Energienachteil hinwegzusetzen (Rheinmetall) und die meisten großen US-Technologiewerte zu übertreffen.

In den kommenden Jahren könnte sich die positive deutsche Überraschung durchaus noch fortsetzen oder sogar verstärken. Die geplanten Ausgaben für Verteidigung und Infrastruktur2 haben einen größeren Umfang als die im Rahmen des Marshall-Plans und sind durchaus geeignet, Deutschland wieder auf einen Wachstumskurs zu bringen, den man lange Zeit nicht mehr gekannt hat. Währenddessen könnten Spekulationen über das Ende der außergewöhnlichen Entwicklung in den USA Kapital von dort in den Rest der Welt fließen lassen. Die Dynamik der internationalen Finanzströme dürfte deutschen und europäischen Aktien ermöglichen, durch höhere Bewertungen all ihre Trümpfe auszuspielen.

Von Kevin Thozet, Mitglied des Investment-Komitees bei Carmignac

1 Fonds „Deutsche Einheit“.

2„Zeitenwende 2.0“.

Dies ist eine Werbemitteilung. Dieser Artikel darf ohne die vorherige Genehmigung der Verwaltungsgesellschaft weder ganz noch in Teilen vervielfältigt werden. Es stellt weder ein Zeichnungsangebot noch eine Anlageberatung dar. Die in diesem Artikel enthaltenen Informationen können unvollständig sein und ohne vorherige Ankündigung geändert werden. Die Wertentwicklung in der Vergangenheit lässt keine Rückschlüsse auf die künftige Wertentwicklung zu. Die Bezugnahme auf bestimmte Werte oder Finanzinstrumente dient als Beispiel, um bestimmte Werte, die in den Portfolios der Carmignac-Fondspalette enthalten sind bzw. waren, vorzustellen. Hierdurch soll keine Werbung für eine Direktanlage in diesen Instrumenten gemacht werden, und es handelt sich nicht um eine Anlageberatung. Die Verwaltungsgesellschaft unterliegt nicht dem Verbot einer Durchführung von Transaktionen in diesen Instrumenten vor Veröffentlichung der Mitteilung. Die Portfolios der Carmignac-Fondspalette können ohne Vorankündigung geänd

Weitere beliebte Meldungen: