Über die gute alte Phillipskurve wird derzeit so leidenschaftlich, wie seit langem nicht mehr, unter Notenbankern, Marktteilnehmern und Akademikern debattiert. Wer sich noch ein wenig an die Einführungskurse der Makroökonomie erinnert, ahnt vielleicht schon warum. Die Phillipskurve stellt die scheinbare Wechselwirkung zwischen zyklischer Arbeitslosigkeit und Inflation dar. Kurzfristig kann es nämlich durchaus gelingen, die Arbeitslosigkeit unter das Niveau zu drücken, das sich allein durch die strukturell bedingten Entlassungen und Neueinstellungen ergibt. Allerdings muss die Zentralbank dafür einen längerfristigen Anstieg der Inflationserwartungen in Kauf nehmen. Deshalb verfolgen Notenbanker die Arbeitslosenrate seit Generationen mit Argusaugen, um eine etwaige Überhitzung der Volkswirtschaft rechtzeitig zu erkennen und im Keim ersticken zu können.

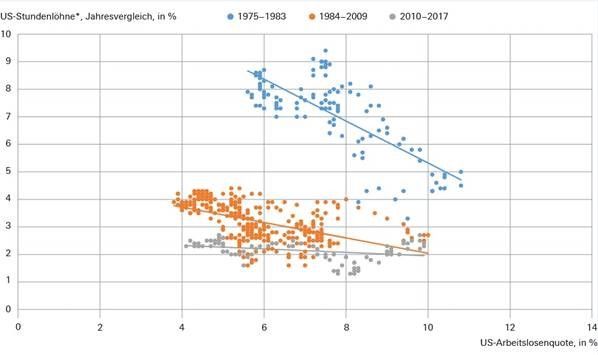

Über die vergangenen Jahrzehnte wurde der Zusammenhang zwischen Kerninflation und zyklischer Arbeitslosigkeit jedoch immer flacher und flacher; und zwar nicht nur in den USA, sondern in zahlreichen Industriestaaten. Dasselbe trifft zu, wenn man sich einfach nur die US-Arbeitslosenrate und die jährliche Veränderung des durchschnittlichen Stundenverdienstes anschaut, wie unser "Chart of the Week" zeigt. In der Zeit zwischen 2010 und 2017 ist so gut wie keine Korrelation mehr zu erkennen, in den Jahrzehnten davor sehr wohl. Das erscheint doch einigermaßen merkwürdig. Unter den angenommenen Wechselwirkungen, die der Phillipskurve zu Grunde liegen, erscheint die zwischen Arbeitslosigkeit und durchschnittlichem Stundenverdienst besonders einleuchtend. Für Erwerbstätige sollte es leichter sein, eine bessere oder besser bezahlte Arbeitsstelle zu finden, oder ein höheres Gehalt zu verlangen, je weniger sie mit bereits Arbeitslosen konkurrieren müssen. Unternehmen würden dann umso mehr versuchen, Beschäftigte zu halten und wenn nötig bei den Löhnen nachzubessern. Die Tatsache, dass das derzeit nicht der Fall ist, verführt so manchen Beobachter, die generelle Gültigkeit der Phillipskurve in Frage zu stellen. Wir halten das für verfrüht, und zwar nicht nur weil ihr ältere Notenbanker immer noch Aufmerksamkeit schenken. Die Grundfrage lautet nicht länger ob, sondern wieso die Phillipskurve so wenig mit der Realität der letzten Jahre zu tun hat. Erklärungsversuche reichen von weltweitem Konkurrenzdruck und dem schwindenden Anteil der erwerbstätigen Bevölkerung im verarbeitenden Gewerbe, bis hin zu einer höheren Glaubwürdigkeit der Zentralbanken bei der Inflationsbekämpfung. Das klingt alles schön und gut, erklärt aber noch nicht, was sich seit 2010 am Arbeitsmarkt verändert hat. Diesbezüglich gibt es noch einiges zu erforschen, wie man im Elfenbeinturm sagen würde. Bis dahin sollte man die Phillipskurve jedenfalls nicht abschreiben, schon gar nicht für immer.