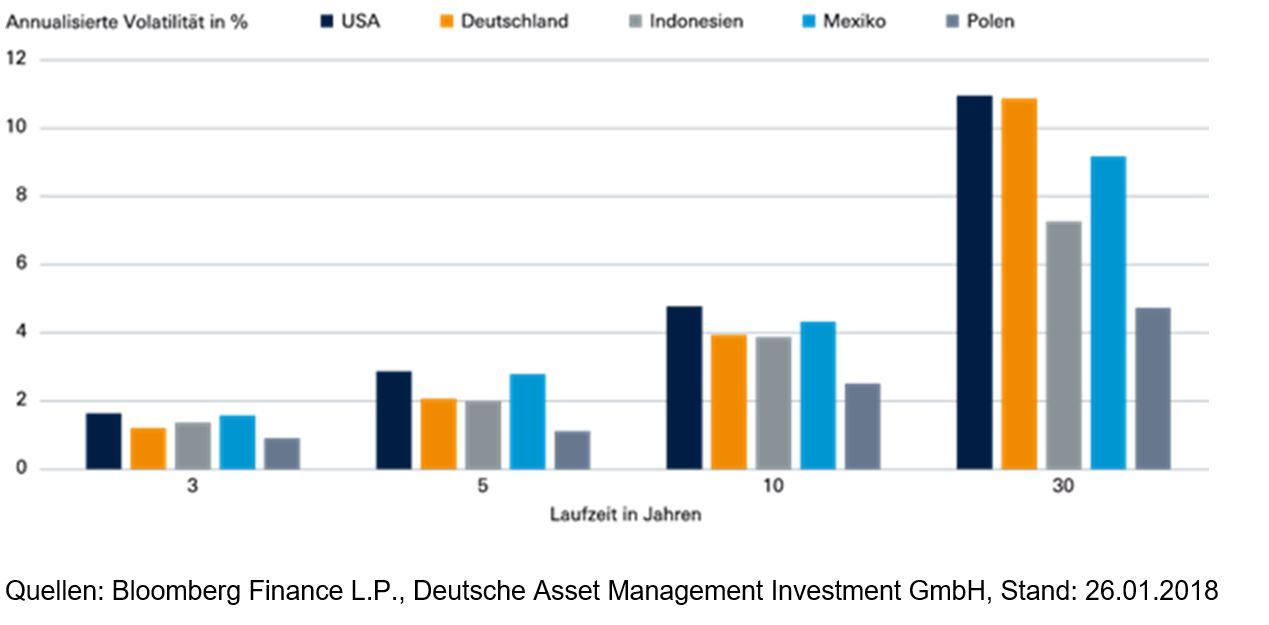

Für viele Investoren ist die Volatilität ein wichtiger Risikoparameter. Diesen stellt man dann dem erwarteten Ertrag gegenüber. Generell gilt: Ein höherer Ertrag ist nur zu haben, wenn man gleichzeitig höheres Risiko, z.B. also höhere Volatilität in Kauf nimmt. Anleihen mit längerer Laufzeit weisen eine höhere Volatilität auf als solche mit kurzer Laufzeit. Dies ist neben der Laufzeitprämie der wesentliche Grund, warum langlaufende Anleihen zumeist auch höhere Zinsen bieten als bald fällig werdende Papiere der gleichen Emittenten.

So ist es derzeit auch bei den sogenannten sicheren Anlagen in US-Treasuries und Bundesanleihen. Vergleicht man deren Preis-Volatilität aber mit der von Staatsanleihen aus Schwellenländern, dann ergibt sich ein teilweise recht seltsames Bild. US-Treasuries wiesen zuletzt eine deutlich höhere Preis-Volatilität auf als Dollaranleihen von so manchem Schwellenland mit einer ähnlichen Laufzeit, wie unser "Chart of the Week" zeigt. Bei Bundesanleihen und polnischen Staatsanleihen in Euro sieht es ähnlich aus. Und das obwohl Staatsanleihen aus den Schwellenländern weiter einen deutlichen Renditeaufschlag bieten. Das ist insofern verwunderlich, weil Investoren normalerweise Schwellenländer-Emittenten mit einem höheren Risiko verbinden und dieses sich in einer erhöhten Volatilität widerspiegeln sollte. Aber seit einiger Zeit suchen die Investoren im Rentenbereich nach Anlagen, die ihnen einen Renditeaufschlage bieten, um bei potentiellen Verlusten aufgrund steigender Kernmarktrenditen einen gewissen Puffer zu haben. Die starke Nachfrage nach solchen Anlagen spiegelt sich in einer vergleichsweise niedrigen Volatilität wider. Solange sich der Markt, gestützt von positiven Fundamentaldaten, in einem positiven Risikoumfeld befindet sollte sich an diesem Bild auch nicht allzu viel ändern.