Das Kurs-Gewinn-Verhältnis (KGV) bleibt die Currywurst der Aktienbewertung: Auch wenn jeder weiß, dass es eleganter, moderner und ausgewogener geht, bilden sich in den Kantinen deutscher Banken zuverlässig die längsten Schlangen vor der Currywurstausgabe. Eben diese Banker bedienen sich auch am liebsten des KGVs, um einen Aktienpreis zu bewerten. Dabei hat diese Kennzahl zahlreiche Schwächen. Sie soll zwar die Vergleichbarkeit mit der eigenen Historie oder mit anderen Aktien ermöglichen. Doch entweder muss man lange suchen, um Vergleichbares zu finden oder man muss zahlreiche Anpassungen vornehmen. Auf Indizes bezogen müssen etwa unterschiedliche Sektorgewichtungen, Bilanzierungsänderungen oder unterschiedliche Konjunkturphasen korrigiert werden.

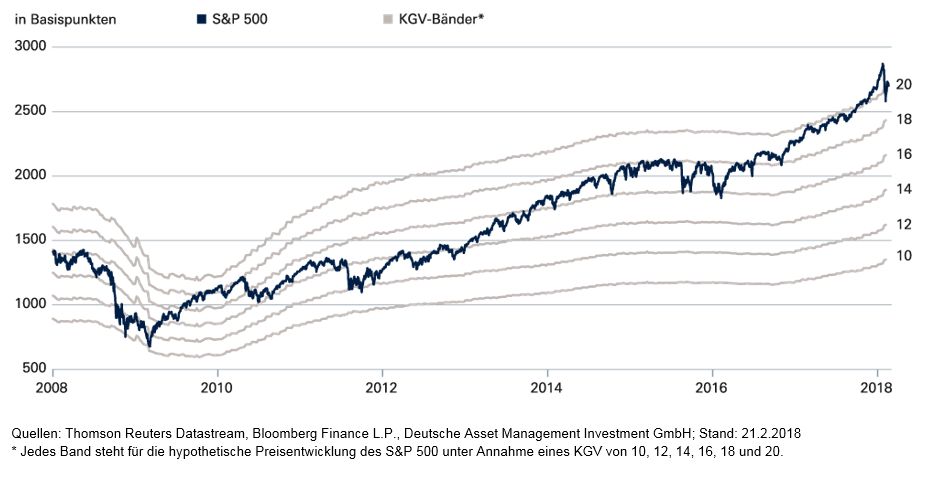

Kurz gesagt: Ein KGV von 15 kann teuer oder billig sein, je nachdem. Unser "Chart der Woche" zeigt den Verlauf des S&P 500 seit dem Jahr 2008 samt KGV-Bewertungsbändern. Das im Jahr 2008 noch bezahlte KGV von 15 auf den Gewinn der abgelaufenen zwölf Monate erwies sich im Nachhinein als zu hoch. Denn die Gewinne brachen erst Ende 2008 ein. Im Herbst 2010 erwies sich das 15er KGV dann als Schnäppchen. Denn es basierte auf den niedrigen Gewinnen der vorangegangen zwölf Monate, während im Anschluss aber ein bis zum Jahr 2014 währender Gewinnaufschwung folgte. Den weiteren Kursanstieg hat der S&P 500 vor allem einer KGV-Ausweitung zu verdanken. Der zum Jahresende 2017 sichtbare Ausbruch ist dabei auf Trumps Steuergeschenk zurückzuführen: In den Kursen spiegelten sich die Steuererleichterungen schon, doch in den Gewinnen wird man sie erst im Jahr 2018 sehen. Auch unabhängig von dieser Besonderheit gehen wir jedoch schon länger davon aus, dass der S&P 500 bis auf weiteres sein zyklisches KGV-Hoch gesehen haben dürfte. Da wir jedoch in diesem Jahr mit weiterem Gewinnwachstum rechnen, bleiben wir optimistisch für Aktien. Allerdings bevorzugen wir Europa und die Schwellenländer.