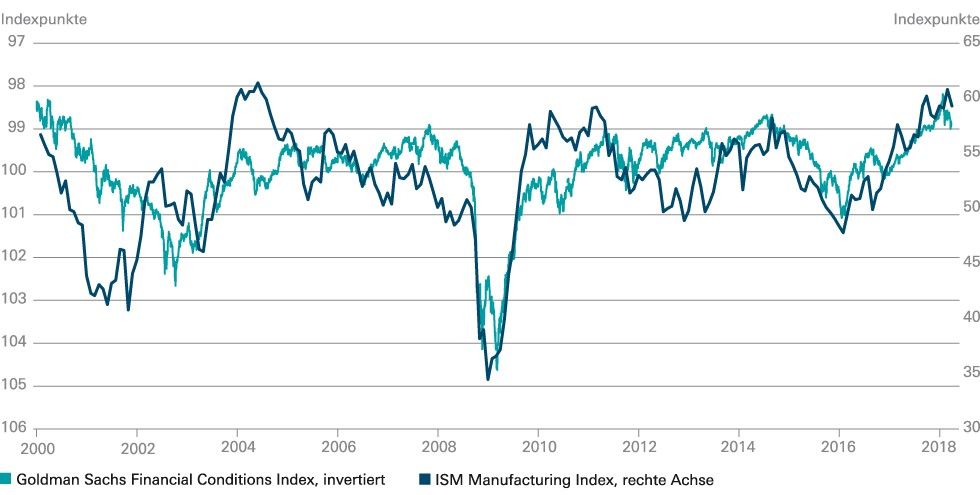

Aktuelle Konjunkturindikatoren deuten auf eine anhaltend robuste Entwicklung hin. Gleichzeitig kommt es jedoch zu Verwerfungen an den Kapitalmärkten. Handelt es sich dabei nur um eine Rückkehr zu normaleren Zeiten, nach dem ungewöhnlich wenig volatilen Jahr 2017? Oder könnte die durch Kursrutsche ausgelöste Verschlechterung der finanziellen Rahmenbedingungen die Konjunktur aus der Bahn werfen? Diesen Fragen gehen wir in unserem aktuellen „Chart of the Week“ nach, und sehen uns dazu einen sogenannten „Financial Conditions Index“ an.

Vergleicht man den Goldman Sachs Financial Conditions Index für die USA mit der Entwicklung des ISM Einkaufsmanagerindex, so fällt durchaus eine gewisse Korrelation ins Auge. Natürlich orientiert sich die Stimmung im Unternehmenssektor nicht ausschließlich an den Finanzmärkten, insofern befinden sich diese Indikatoren auch nicht in einem perfekten Gleichlauf. Wo stehen wir aktuell? „Es ist klar, dass die Verbesserung der finanziellen Rahmenbedingungen, wie sie in 2017 zu beobachten war, zu Ende gegangen ist“, betont Josh Feinman, der Chief Global Economist der DWS. Zwar ist es gar nicht leicht, das Finanzmarktumfeld korrekt zu messen. Aber der aktuelle Stand des Goldman Sachs Financial Conditions Index, und vergleichbarer Indikatoren, bedeutet derzeit noch keine unmittelbare Gefahr für die Konjunktur. Es müsste schon zu einer deutlichen Ausweitung der Risikoprämien auf Unternehmensanleihen oder zu stärkeren Rückgängen an den Aktienmärkten kommen, bevor die Realwirtschaft Schaden nehmen würde. Als dies Ende 2015 / Anfang 2016 der Fall war, fiel der Einkaufsmanagerindex tatsächlich unter 50, was auf eine abnehmende Wirtschaftsaktivität hindeutet. Von so einem Szenario sind wir im Augenblick aber noch ein Stück weit entfernt.