Vor sechs Jahren machte der Präsident der Europäischen Zentralbank (EZB) Mario Draghi in London die berühmte Zusage, dass die EZB „was immer auch nötig sei“ tun werde, um die Einheit der Eurozone zu erhalten. Seine Rede markierte einen wichtigen Wendepunkt in der Krise.

Die europäische Währungsunion war ein Versuch, einen Währungsraum zu schaffen, der ohne gemeinsame Fiskalpolitik, ohne gemeinsamen Bankensektor, ohne gemeinsame Sozialversicherungssysteme, usw. auskommen sollte. Der Eintritt in den Euro verlangte von den Mitgliedsstaaten ein hohes Maß an Disziplin. Daran mangelte es den nationalen Regierungen häufig, wie die Jahre vor der Finanzkrise von 2008 zeigten. Die Haushaltskriterien wurden von vielen Ländern nicht eingehalten. Im ersten Jahrzehnt der Währungsunion führte dies zu immer größeren Ungleichgewichten, was die Finanzmärkte lange Zeit toleriert oder schlichtweg ignoriert hatten. Ab 2010, als die Sollbruchstellen aber nicht mehr zu übersehen waren, führte der Vertrauensverlust zu einem Anstieg der Risikoprämien. Damit stiegen Refinanzierungskosten für einige Länder, was deren Volkswirtschaften in Bedrängnis brachte. Trotz unzähliger Gipfel war die europäische Politik nicht in der Lage, den Brand nachhaltig zu löschen. Dies war das Umfeld, in dem der EZB-Präsident die Initiative ergriff und mit seinen Worten einen Wendepunkt in der Krise herbeiführte.

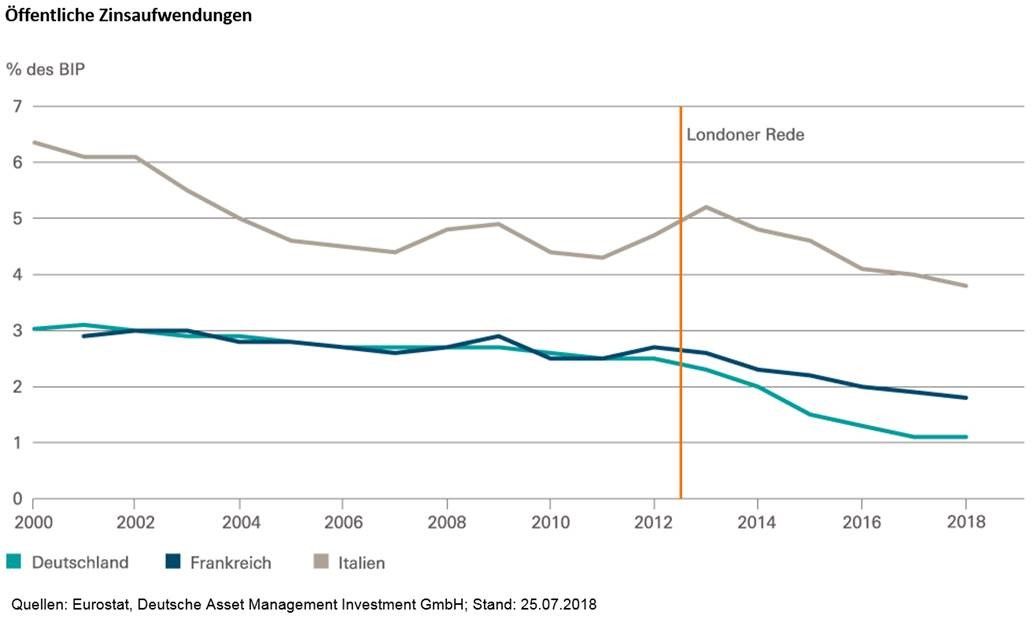

Seither haben sich die Risikoprämien zurückgebildet und die Finanzierungskonditionen wieder entspannt. Dies gilt in besonderem Maße auch für die Schulden des öffentlichen Sektors. Wie aus unserem Chart der Woche ersichtlich ist, muss der italienische Staat heute, gemessen am Bruttoinlandsprodukt (BIP), um ein Drittel weniger für seinen Schuldendienst aufwenden als zu Beginn des Jahrtausends. Dies ist umso bemerkenswerter, als die italienische Staatsverschuldung im selben Zeitraum von 105 Prozent des BIP auf 132 Prozent angestiegen ist. Auch der deutsche Finanzminister und sein französischer Amtskollege müssen wesentlich weniger Mittel zur Bedienung der Zinszahlungen in ihrem Haushalt einplanen.

Dafür, dass uns die wirtschaftlichen, sozialen und politischen Kosten eines chaotischen Zerfalls der Eurozone erspart geblieben sind, gebührt Mario Draghi Dank. Doch wie immer im Leben gibt es leider nichts umsonst: Dank der Rettungspolitik der EZB sind die Grenzen zwischen Wirtschafts-, Fiskal- und Geldpolitik in einem Maße verschwommen, wie wir es uns vor zehn Jahren nicht hätten vorstellen können. Dies erschwert die Fiskal- und Geldpolitik in der ohnehin schon komplizierten Zeit nach der Krise zusätzlich. Es ist gut möglich, dass uns das in Zukunft noch einiges an Kopfschmerzen bereiten könnte. Fortschritte, insbesondere in der Integration der europäischen Finanzmärkte, wären schon deshalb sehr willkommen.