Anfang Oktober wurde der Aktienmarkt erschüttert. Der S&P 500 fiel in den ersten zwei Wochen des Monats um rund sieben Prozent. Analysten haben schnell darauf hingewiesen, dass es der schlechteste Start in das vierte Quartal seit dem Jahr 2008 war. Es ist schwierig, überzeugende fundamentale Erklärungen für diese schlechte Wertentwicklung zu finden: Zugegeben, die Renditen der US Treasuries sind gestiegen und liegen nun zum zweiten Mal in diesem Jahr über drei Prozent. Wie wir jedoch kürzlich dargelegt haben, wurde der Anstieg der Renditen in erster Linie durch steigende Realrenditen verursacht. Diese spiegeln tendenziell die steigenden Wachstumserwartungen wider. Schnelleres reales Wirtschaftswachstum sollte an sich eher positiv als negativ für die Märkte sein. Natürlich gibt es auch viele politische Risiken, aber die meisten von ihnen gab es bereits vor Oktober. Vielleicht ist eine Kombination all dieser Faktoren, die gleichzeitig auftreten, schuld, findet Christoph Ohme, Fondsmanager für deutsche Aktien bei der DWS.

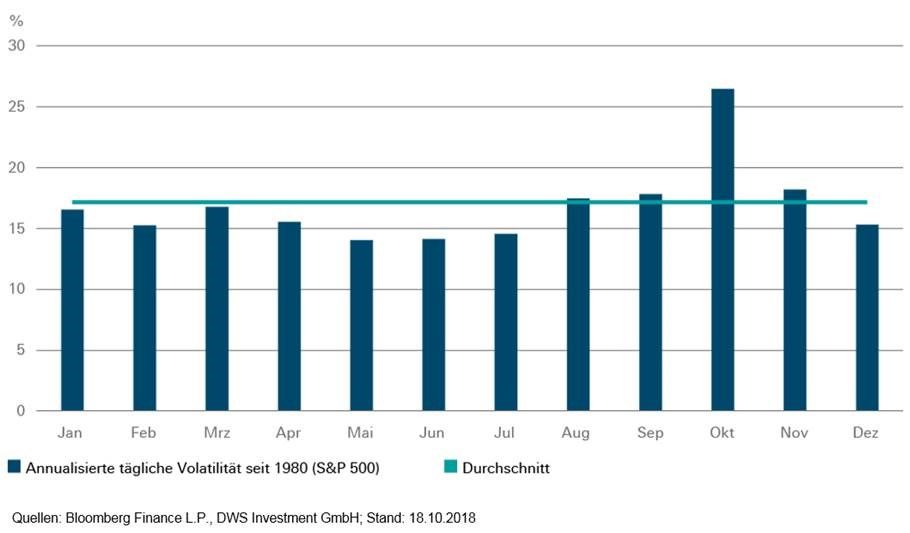

Darüber hinaus sagen uns die Saisonalitätsstatistiken, dass der Oktober eigentlich ein guter Monat für Aktien sein sollte. Aber es gibt eine andere Art, die Saisonalität zu betrachten: Wie unser Chart der Woche zeigt, ist der Oktober der anfälligste Monat für Panikattacken, die typischerweise von einer ungewöhnlich hohen Volatilität der Aktienmärkte begleitet werden. Betrachtet man die täglichen Daten seit 1980, so war die durchschnittliche realisierte Volatilität für alle Kalendermonate recht ausgeglichen. Nur der Oktober sticht als die große Ausnahme hervor. Das liegt vor allem an der Erfahrung aus zwei Jahren: 1987 und 2008. Kein Wunder, dass der Oktober auch als der wahrscheinlichste Kandidat für Unfälle gilt. Dies deutet darauf hin, dass es sich bei der jüngsten Schwäche nur um eine weitere, vorübergehende Panikattacke handeln könnte. Das ist etwas ganz Normales. Von Zeit zu Zeit werden die Märkte nervös, bevor sie sich dann wieder beruhigen. Man könnte auch meinen, dass die Märkte vergessen haben, wie man mit Volatilität umgeht. Schließlich ist der S&P 500 in der Vergangenheit im Durchschnitt etwa alle zwei Monate um fünf Prozent gefallen. Wir hatten 2017 keinen einzigen Rückgang von über fünf Prozent. Auch was die zeitlichen Abstände der Panikattacken betrifft sind wir immer noch weit vom historischen Durchschnitt entfernt. Seit dem letzten Börsenrückschlag im Februar dieses Jahres sind immerhin weit mehr als zwei Monate vergangen.

Möglicherweise könnte die siebenmonatige Wartezeit bis zum Kursrückgang im Oktober tatsächlich als eine Quelle der Beruhigung für abergläubische Bullen angesehen werden. Die lange Phase relativer Ruhe deutet darauf hin, dass sich die Anleger zumindest bis vor kurzem und zumindest an den US-Aktienmärkten nicht allzu sehr um die Fundamentaldaten bemüht haben. Wenn es um die Nervosität der Märkte im Oktober geht, gibt es eigentlich keine besonders überzeugenden theoretischen Erklärungen, warum man sie hätte erwarten sollen. Dies steht in scharfem Kontrast zu anderen in der wissenschaftlichen Literatur untersuchten Kalendereffekten. Fast könnte man in den Panikattacken des Oktobers Elemente einer sich selbst erfüllenden Prophezeiung vermuten. Vielleicht werden die Anleger im Oktober nervös und wachsam, nur weil sie befürchten, dass andere in Panik geraten könnten.