Alte Hasen an den Märkten wissen, dass Sachkenntnis allein nicht reicht, um auf lange Sicht Erfolg zu haben. Viel hängt auch davon ab, wie gut man die eigenen Emotionen in den Griff bekommt. Übertriebene Angst ist das eine Extrem. Wenn alle anderen in Panik geraten, wäre es oft ein guter Zeitpunkt, um Vermögenswerte billig zu kaufen. Stattdessen wird man selbst leicht zum Angsthasen und verkauft in Panik. Umgekehrt ist es ebenso schwer, nach einem guten Lauf nicht gierig zu werden – man hält Aktien, die gut gelaufen sind, oder kauft sogar nach. Der Haken daran ist, dass viele gute Nachrichten bereits eingepreist sein könnten.

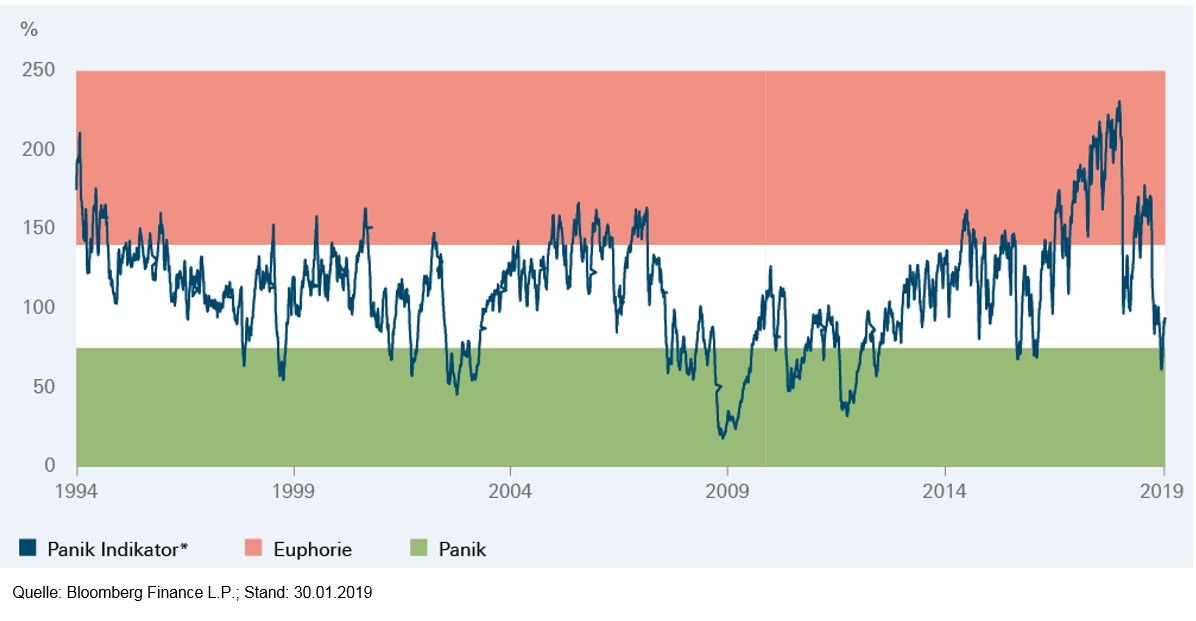

Unser Chart der Woche hilft, beide Dynamiken an den US-Märkten besser zu verstehen. Man kann ihn als Bewertung-zu-Angst Indikator (Panik Indikator) deuten. Er dividiert einfach das nachlaufendende Kurs-Gewinn-Verhältnis (KGV) des S&P 500 durch den Volatilitätsindex des S&P 500 (Vix). Der Vix zeigt die Volatilitätseinschätzungen der Derivatemärkte und wird häufig als Indikator dafür verwendet, wie ängstlich – oder selbstgefällig – die US-Aktienmärkte für die nahe Zukunft sind.

Der so hergeleitete Panik-Indikator bietet eine interessante Perspektive auf die Entwicklungen der letzten Jahre. Ab Februar 2016 und im gesamten Jahr 2017 stieg das Verhältnis von Bewertung zu Angst stetig an. Dies war vor allem auf eine ungewöhnlich geringe Volatilität und nicht auf ein ungewöhnlich hohes KGV zurückzuführen. Die Ende 2017 beschlossenen Steuersenkungen in den USA gaben dem Panik-Indikator einen weiteren Schub, da die Anleger ihre Gewinnerwartungen nach oben revidierten. Auch die Positionierung spielte eine Rolle – wenn die Märkte euphorisch werden, sind häufig Aktien besonders gefragt, die in der Vergangenheit gut gelaufen sind.

In den letzten Jahren traf dies besonders auf US-Aktien im Allgemeinen und US-Technologieunternehmen im Besonderen zu. Umso schmerzhafter wurde es für diese Segmente im turbulenten Jahr 2018. Technische Faktoren verstärkten den Stimmungsumschwung an den Märkten. Beispielsweise ließen die extrem niedrigen Volatilitätsniveaus von 2017 Aktien weniger riskant erscheinen, als sie es tatsächlich waren. Im Jahr 2018 kam es zur entgegengesetzten Entwicklung: So verdoppelte sich zum Beispiel für den technologielastigen Nasdaq 100 Index die Value-at-Risk (VaR) Kennzahl im Laufe des vergangenen Jahres, sodass Anleger gezwungen waren, in einen fallenden Markt hinein weitere Aktien zu verkaufen. Die geringe Liquidität um Weihnachten herum verschärfte die Situation zusätzlich. All dies führte dazu, dass unser Panik-Indikator stark zurückging, bevor er sich Anfang 2019 wieder stabilisierte. Letzteres deuten wir als Signal, dass viele schlechte Nachrichten bereits eingepreist waren. Eine Möglichkeit, die das Verhältnis von Bewertung und Angst stark ansteigen ließe, wäre ein starker Rückgang der Gewinne, wie dies etwa 1994 der Fall war. In dieser Hinsicht sind wir nach wie vor optimistisch. In letzter Zeit fielen die Unternehmensgewinne zwar gemischt aus, waren aber solide genug, um die nun wieder realistischeren Markterwartungen zu erfüllen. Für größere Sorgen scheint die Zeit noch nicht reif.