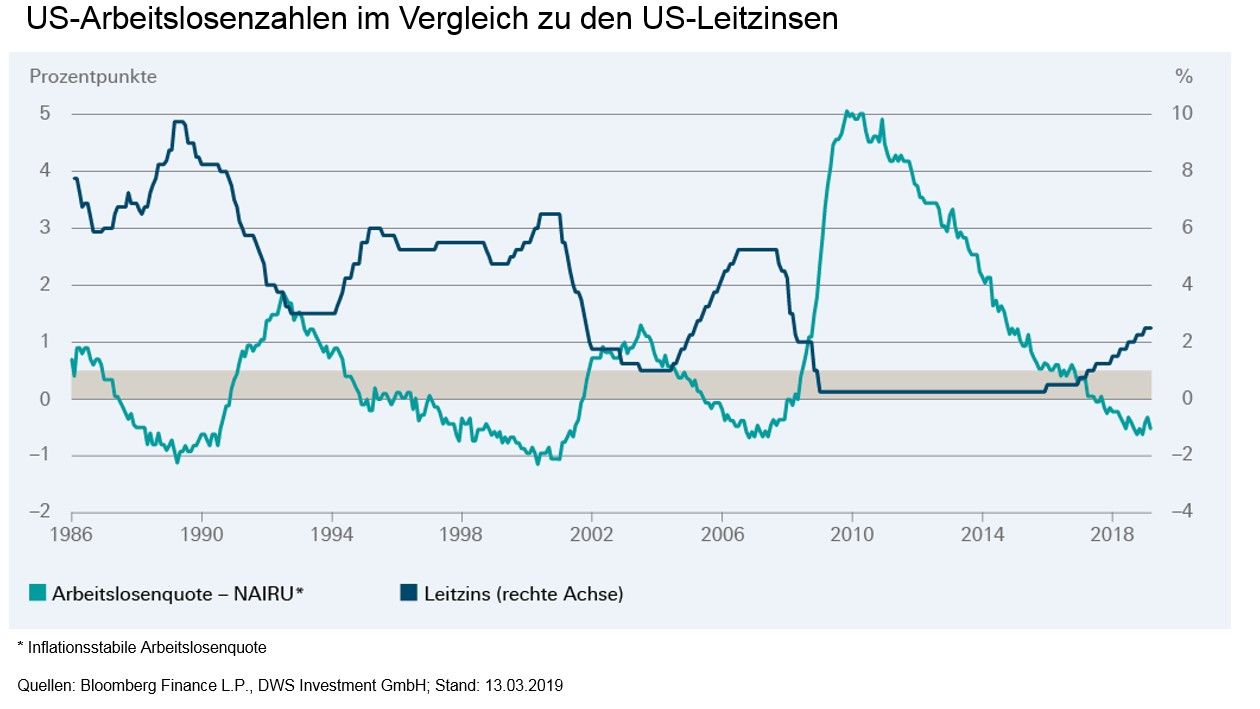

Die US Federal Reserve (Fed) verfolgt ein Doppelmandat. Auf der einen Seite geht es darum, die Preise stabil zu halten, auf der anderen Seite bemüht sie sich um Vollbeschäftigung. Beide Elemente dieses Mandats - Inflation und Arbeitslosigkeit - sind in das Konzept von NAIRU (Inflationsstabile Arbeitslosenquote) integriert, also jener Arbeitslosenrate, bei der man davon ausgeht, dass sie die Inflationsrate nicht beflügelt. Daher liefert NAIRU einige nützliche Einblicke in das Verhalten der Fed. In unserem "Chart der Woche" betrachten wir das Verhältnis zwischen NAIRU versus der tatsächlichen Arbeitslosenquote und dem Leitzins der Fed.

Wie unsere Grafik zeigt, hat die Fed früher mit den Zinserhöhungen begonnen, wenn die tatsächliche Arbeitslosenquote auf ein Niveau nahe NAIRU sank, d.h. wenn die Differenz zwischen beiden Raten auf weniger als einen halben Prozentpunkt schrumpfte. Die Fed hielt an den Leitzinsen fest, solange die Differenz, die zumindest kurzfristig hauptsächlich auf Veränderungen der aktuellen Arbeitslosenquote zurückzuführen ist, weiter zurückging. Wann immer die Arbeitslosenquote ihren Tiefpunkt erreicht hatte, beendete die Fed ihren Zinserhöhungspfad. Und wenn die Arbeitslosenquote erneut über NAIRU stieg, begann die Zentralbank, die Zinsen wieder zu senken.

Die Erfahrungen aus früheren Zyklen leisten auch gute Dienste bei der Erklärung des aktuellen Verhaltens der Fed. Als die Arbeitslosenquote, die während der großen Rezession auf zehn Prozent stieg, im Dezember 2015 auf ein Niveau nicht weit über NAIRU sank, vollzogen die US-Notenbanker die ersten Zinsschritte. Angesichts der zunehmenden Anzeichen für eine nachlassende Dynamik auf dem Arbeitsmarkt haben die Entscheidungsträger signalisiert, eine Pause einzulegen und sich die Wirtschaftsdaten anzusehen, bevor sie ihre weiteren Schritte bekanntgeben. Mit anderen Worten, die Geldpolitik der Fed wird von den eingehenden Daten abhängen. So selbstverständlich wie es klingt, ist dies nicht. Erstens hatten sich die Anleger noch vor wenigen Monaten gesorgt, die Geldpolitik der Fed könnte allzu determiniert sein, was wiederum den Aktienkursen zusetzte. Und zweitens bedeutet dies, dass die Fed ihre Entscheidungen quasi zeitgleich mit dem Markt trifft, also ihm gegenüber keinen Vorsprung hat. Die Betonung der "Datenabhängigkeit" wird genau die Botschaft sein, die wir von der Federal Open Market Committee (FOMC) Sitzung nächste Woche erwarten.